会社員として会社に属しながら個人事業主になることは可能ですか?このような疑問を持つサラリーマンの方は多いのではないでしょうか。そして結論から言うと、会社員をしながら個人事業主になることは可能であり、なおかつ現代で生き抜くための最良の選択になるでしょう。

2023年からも、コロナ禍で通用する働き方が前提となり、個人の力をエンパワーメントすることが重要になっていきます。これからの時代は、新しいワークスタイルを取り入れるだけでなく、雇用と労働について考え、自分で事業を始めたいと思う人も増えてくるようになります。

そこで、会社に所属しながら個人事業主になることはできますか?私は会社員として働きながら、個人事業主としても活動しています。いくつかの条件や注意すべき前提知識を理解すれば、副業で誰にでも個人事業主になれます。

本記事では、会社員をやりながら、パラレルワークや複業と呼ばれるように個人事業主としても両立して兼業することについて説明してきます。

個人事業主とは何ですか?

個人事業主とは、ある事業の収益や運営をすべて完全に自分で管理する人のことです。個人事業主である場合は、事業を営む中で発生する債務や事業所得にかかる税金、時には訴訟などに関しても、個人としての責任となることを理解しましょう。つまり会社から保護される立場ではなく、一つのビジネスを守るオーナーになるということでもあります。

個人事業主の職種の例としては、弁護士や税理士などの士業、理容院やクリーニングなどの個人業が挙げられます。その他でも、会社から雇用される身分でない状況で仕事をしている場合は、個人事業主になります。

個人事業主にはいくらからなれますか?個人事業主になるには費用は一切かかりません。対象の制限もないため、個人事業主になれない人は存在しません。専業主婦の方や育児中の主夫、学生の方でも当然なることができるのです。

個人事業主とフリーランスの違いは?

個人事業主とフリーランスは、税務処理上の区分で明確な違いがあります。個人事業主は、法人などの会社を設立しない代わりに、国税庁の定めで税務署に開業届を出す必要があります。一方でフリーランスは、どの企業にも所属せずに、個人としてビジネス活動をしている人全般を指しています。

つまり、税務署に「税務上の区分」として認識されているかどうか、という点で異なっているのです。しかし、フリーランスとは単なる働き方の俗称であるため、「フリーランスとして仕事をする個人事業主」という考え方も当然できるということです。

また法的な意味合いでも違いがあり、フリーランスには法的な定義はないものの、個人事業主には「独立・反復・継続した仕事をする人」であるとする定めがあります。

会社員が個人事業主になるメリットとデメリットは?

会社で働くサラリーマンである人が、会社に属しながら個人事業主になるメリットは何でしょうか?大きな5つの利点と欠点を見てみましょう。

個人事業主になるメリット

- 収入を直接得られる:ビジネスで稼いだ収益は、すべてあなた個人のものになります。会社員である場合は、所属するすべての労働者に利益が分配されますが、個人事業主である場合は恩恵を自分だけで独占することができます。

- 管理とコントロール:法人などの会社は、株主や取締役会などの所有者であるステークホルダーがいるため、その指示を受ける必要があります。しかし個人事業主は法人化されていないため、ビジネスすべての所有者として経営判断を下せるということです。

- 法人よりも事務処理が簡単:法人の場合は法人登記が必要であり、また定款の作成などの手続きが煩雑になりますが、個人事業主は開業の届け出だけで済みます。また、会計上の年末調整や社会保険なども、個人事業の方のほうが簡潔です。

- 税務上の節税:個人事業主は所得と経費などの損失を確定申告に相殺することができるので、税務上のメリットがあります。また、青色申告特別控除という制度によって、最高65万円の節税効果も期待できます。

- 自由な働き方ができる:会社員なら必ず守るべき就業規則などはありません。完全に束縛のない状態で働くことができます。これからの時代はコロナを前提にして、リモートワークでの副業や個人事業が良いでしょう。

個人事業主になるデメリット

- 破産のリスク:もしも仮に破産した場合は、全ての責任と損害を個人的に被ることになります。つまり、個人資産を失う可能性があるということです。

- 労力と時間:会社員との複業で個人事業主になる場合、それだけの時間と精神的なストレスが増します。

- 会社員として成果が出づらくなる:やはり本業に割く時間とモチベーションが下がる傾向があります。

会社員で個人事業主になるとバレるのか?

結論として、会社員として働きながら個人事業主になってもバレません。会社へ提出しているマイナンバーカードなどを経由してバレてしまうのでは?という不安がある方が多いですが、通常そういった個人情報を調べられることはありません。

気づかれるリスクがあるとすれば、それは住民税の金額によるものです。副業収入が20万円を超えた場合には確定申告を行う必要がありますが、その際に住民税を勤務先から特別徴収による天引きを利用している時、通常よりも住民税が多くなるからです。それによって就業先にバレる可能性があるということです。

個人事業主でバレないようにするための方法は、住民税を普通徴収に切り替え、自分で確定申告をして納税することです。具体的には、確定申告書の「住民税と事業税に関する事項」の欄にある徴収の仕方で、「自分で納付」を選ぶようにしましょう。個人事業主を考えている方は、たとえ就業規則で副業禁止だとしてもバレないという記事も参照してください。

会社に属しながら個人事業主になるには?何をするのかを手順解説

会社員をしながら起業したい方や、サラリーマンをしながら個人事業主になりたい場合にはどうすればいいのでしょうか?その方法を解説していきます。また以降の方法は、派遣をしながらやパートとして働きながら個人事業主になる場合でも同様に必要な手順です。

ステップ1:雇用保険や経費などの事前準備

会社に所属しながら個人事業主になる場合は、退職をするわけではないので、雇用保険被保険者証や源泉徴収票、年金などは一切気にする必要はありません。

しかし経費に関しては、事前にいくらか用意しておくことで節税できる場合があります。個人で行う事業で、いくらかの事業所得が発生した場合に、使った出費を経費として控除することができるからです。

例えば、クレジットカードで経費を管理して、クラウド会計ソフトfreee![]() (無料)のような有名な無料ソフトと連携などすれば、スマホ1つで確定申告書の作成ができたりします。後から煩雑な作業にならないように、会計ツールへは登録しておきましょう。

(無料)のような有名な無料ソフトと連携などすれば、スマホ1つで確定申告書の作成ができたりします。後から煩雑な作業にならないように、会計ツールへは登録しておきましょう。

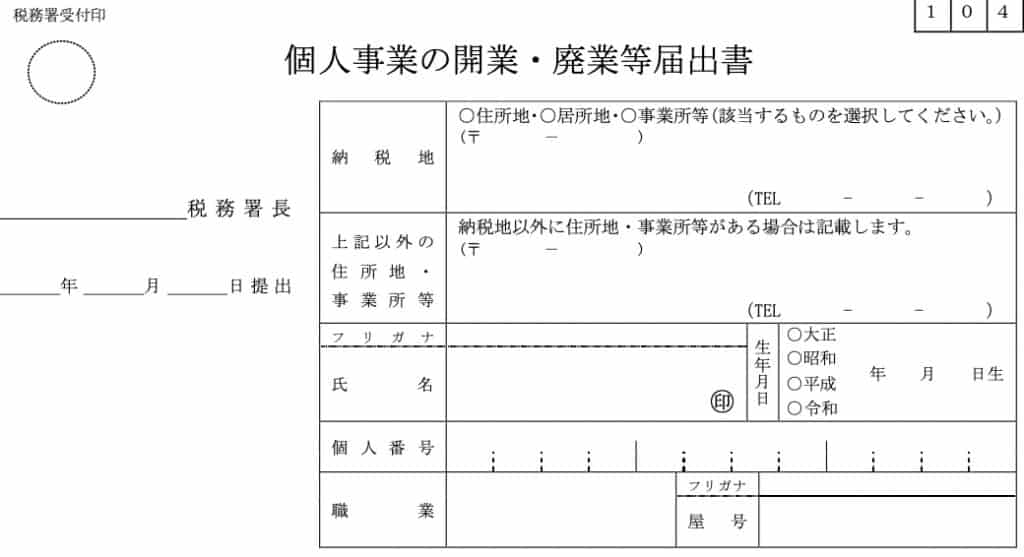

ステップ2:個人事業主として登録するために開業届を出す

個人事業主になる場合には、まずは開業するという届け出(個人事業の開業届出・廃業届出等手続)を税務署に提出する必要があります。

上記のリンク内にある、国税庁が指定する申請書用の届出書を作成し、所管の税務署長へ提出します。いつまでに提出するかという期限は、事業を開始したという事実があった日から、1ヶ月以内と定められています。

書くべき項目はとてもシンプルで、納税地、氏名や個人番号、生年月日、職業、屋号など基本的なものだけです。PDFたった1枚だけの非常に簡易的なものなので、そこまで不安になる必要はありませんね。

また、届出書の書き方もあるので、参考に書き進められるでしょう。念の為に、申請書に付属している控えは取っておくことをおすすめします。ちなみに、開業届を出し忘れても、罰則などはありません。

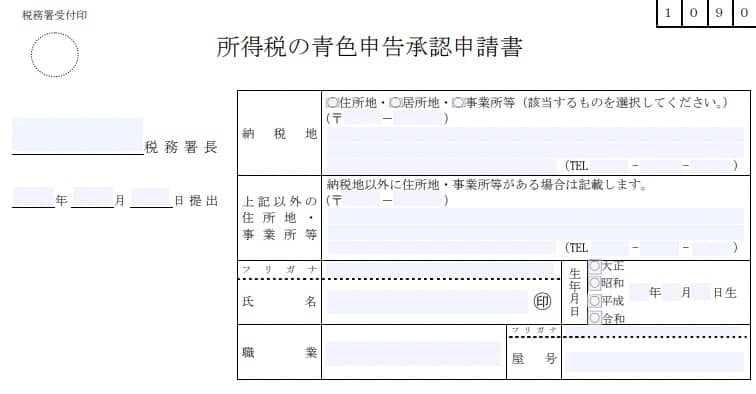

ステップ3:青色申告承認申請書手続きを行う

青色申告承認申請とは、個人事業主として1年間で生じた事業所得に対して、自分で税額を計算して報告する確定申告の一種です。青色申告と比較される白色申告も同じような申請の種類ですが、白色よりも少し手間がかかります。

青色申告では、個人事業をする人にとって重要な「青色申告特別控除」という、最大65万円の特別控除を受けられる制度があります。この申請を行えば、自分の家族(配偶者や親族)のうち、専業者である人への給与支払いを経費として計上できます。さらには赤字を3年間も繰り越すことができるという繰越控除などのメリットもあります。

申告方法は簡単です。所定の青色申告承認申請書に必要事項を記載するだけで、こちらも開業届と同様にPDF1枚のみです。青色申告の書き方も参考に記載することができます。

申請書をいつまで提出するかという期限は、開業日から起算して2ヶ月以内に提出が必要です。また、適用されるための期限もあり、1月1日から12月31日までの課税分を、翌年の3月15日までに手続き提出が必要です。さらに承認審査の基準もあり、審査に通過した場合の合格通知などはなく、承認取り消しの処分通知のみとなります。

ステップ4:追加の届け出申請を行う

開業届と青色申告以外にも、個人事業を始める人の状況によって、以下のような提出すべき届け出があります。

- 青色事業専従者給与に関する届出書:青色申告者と一緒に生活する配偶者や親族で15歳以上の人がいる場合、その人が専従した期間や労働の性質、給与の金額などが適切であるかを審査されます。審査が承認された場合、専従者への給与を必要経費として参入することができます。

- 源泉所得税の納期の特例の承認に関する申請:源泉所得税は通常、徴収された日の翌月10日までの納付期限になっています。しかし、給与を支給する対象(従業員)が10人未満の場合は、特例として半年に1回で良いとする制度のことです。

- 給与支払事務所等の開設・移転・廃止の届出書:給与支払者が事務所を新設した場合には届け出が必要です。しかし、個人事業の開業届をすでに提出した方は不要になります。

これらは、届け出をすると得をする申請になっています。ご自身の配偶者や親族で、該当する方がいる場合には、期限を意識して積極的に活用しましょう。

ステップ5:確定申告を行う

個人事業主として副業した場合、複業活動した1年間の中でその事業から所得が発生した分を計算し、税務署へ申告が必要になります。これを確定申告といい、会社の給与所得に発生する年末調整とは別で行う必要があります。

確定申告を簡素に済ませるために、個人事業用の銀行口座やクレジットカードを発行したり、正確に計算できるように早めに準備しておくと良いでしょう。サラリーマンをしながらだと個人事業主になった後に手続きをするのは大変なので、会社に属しながら個人事業の下準備を始めておくべきです。

銀行とクレカを個人利用と事業利用で分ける理由は、経費管理がしやすいからです。もし個人事業で発生した経費を個人利用と明細を一緒にすると、その出費が後で経費として認められないなど面倒なことになります。

会社員と個人事業主で兼業する場合の社会保険

会社員をしながら起業し、個人事業主としても副業する、いわば兼業の形を取る場合、雇用保険や社会保険はどうなるのでしょうか?

そもそも雇用保険とは労働に関わる保険を全般的に意味しています。一方で、社会保険とは、健康保険や厚生年金保険などを指します。会社に属しながら個人事業主として副業する場合に、それぞれの保険に加入する必要があるのか、二重で加入などにはならないのかなど説明していきます。

個人事業主の雇用保険

まず個人事業主としての雇用保険は、副業でやる際には加入する必要はないということを知りましょう。雇用保険の被保険者になる条件は以下のとおりです。

雇用保険の適用事業所に雇用される次の労働条件のいずれにも該当する労働者の方は、原則として全て被保険者となります。1. 1週間の所定労働時間が20時間以上であること

参照:厚生労働省「Q&A~事業主の皆様へ~」

2. 31日以上の雇用見込みがあること

この2つの条件を満たした場合に、雇用保険に加入する必要があります。しかし、個人事業主はそもそも雇用されない、自分が事業を営む立場なので、雇用保険に入ろうとしてもできません。逆に言えば、現在の本業で雇用保険を解除などの余計な手続きも不要です。

もし個人事業主として働きながら、自分が労働者を雇うような状況になった場合には、加入が必要になります。しかし、この場合には、事業主と労働者の両方が保険料を支払う必要があり、そして保険の手当を受けられるのは労働している従業員のみとなります。

また、個人事業主ではなく、副業で別の企業で会社員として雇用される立場になった場合では、条件に該当しても新たに雇用保険に入る必要はありません。というのも制度上、主な賃金を受け取る雇用関係にある会社でのみ加入が義務付けられているため、本職の分だけで事足りるからです。

個人事業主の社会保険

個人事業主としての社会保険に関しては、加入が必要になる以下の2つの条件を満たすと、二重で加入することが必要になる場合があります。※ここでは、社会保険は健康保険や介護保険、厚生年金保険などの狭義の意味を指しています。

個人事業主が社会保険に加入する対象となる条件1

一週間の所定労働時間が、当該事業所において同種の業務に従事する通常の所定労働時間のおおむね4分の3以上であり、かつ、22時間以上であること。

参照:厚生年金の適用基準(4分の3基準)

これはつまり、勤務時間と日数が、正社員として本業で働く会社の4分の3未満でないと、社会保険の加入が必要になるということです。

個人事業主が社会保険に加入する対象となる条件2

以下の5つの条件を満たすと、前項の条件1を満たしていなくても社会保険の加入が必要になります。

(1) 1週間あたりの決まった労働時間が20時間以上であること

参照:厚生労働省「平成28年10月から厚生年金保険・健康保険の加入対象が広がっています」

(2) 1ヶ月あたりの決まった賃金が88,000円以上であること

(3) 雇用期間の見込みが1年以上であること

(4) 学生でないこと

(5) 以下のいずれかに該当すること

1:従業員数が501人以上の会社(特定適用事業所)で働いている

2:従業員数が500人以下の会社で働いていて、社会保険に加入することについて労使で合意がなされている(平成29年4月から)

つまり、労働時間と給与によって、社会保険の対象になるかが決まるということですね。さらに直近の平成29年より、従業員500人以下の会社でも健康保険の加入対象として拡大しました。

上記、2つの条件を満たした場合に、サラリーマンをしながら個人事業主として兼業する時に社会保険の加入が必要です。ただし、社会保険に二重に加入すると言っても保険証が2枚になるなどではなく、保険料が増えるだけだと理解しておきましょう。

関連記事:個人事業主になりたいけれども副業すべきか迷っている方は、副業しないとヤバい理由を読んでみてください。アフターコロナで副業が必要な決定的な理由をデータとともに解説しています。

{kind=link}