2021/2/21

【長期投資】永続的に儲かるモノづくり×サービスの仕組み

NewsPicksアンカー

隔週木曜日に配信中の、投資リアリティショー「INVESTORS」。

番組内では、バフェット流投資のパイオニア 奥野一成氏から、長期投資のあり方を実践しながら学んでいるが、本編で深堀りし切れなかった事をこの「アトカの投資塾」でインベスターズのリーダー(※自称) 徐 亜斗香が聞き出していく。

番組内では、バフェット流投資のパイオニア 奥野一成氏から、長期投資のあり方を実践しながら学んでいるが、本編で深堀りし切れなかった事をこの「アトカの投資塾」でインベスターズのリーダー(※自称) 徐 亜斗香が聞き出していく。

今回は、「【実践編】永続的に儲かるレーザー&ブレードモデルとは?」の補習として、「レーザー&ブレードモデルの価値」について伺った。

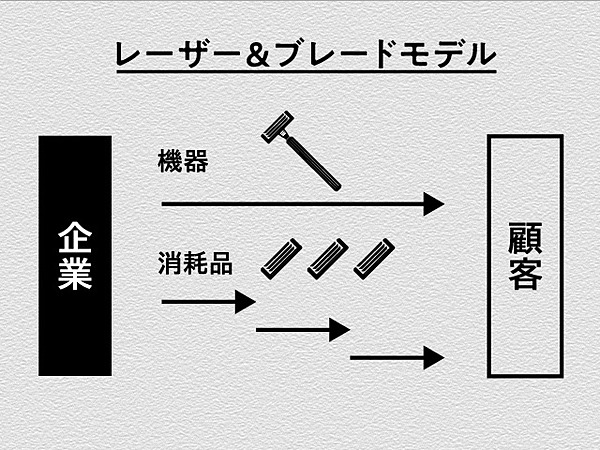

レーザー&ブレードモデルとは

徐 :今回は「投資価値のある」レーザー&ブレードモデルの見極め方について知見を深めていければ、と思います。

そもそもレーザー&ブレードモデルとは、最初に機器をインストールし、その使用期間に渡って使用される消耗品やメンテナンス等のサービスを継続的に提供するビジネスモデルです。

このモデル名はジレット社の剃刀と替え刃に由来していて、機器を安値または無償で提供し、消耗品で稼ぐケースが多いです。

徐 :INVESTORS本編で紹介した、レーザー&ブレードモデルの代表的な例と言えば、ジレットの髭剃りやキヤノンのプリンター&インクでした。

奥野:そう。ちなみに、実はキヤノンなどプリンターの会社は必ずしもレーザー&ブレードモデルとして成功しているとは言えない。なぜだかわかる?

徐 :純正品ではないインクを安く作って売る人が出てきているからだと思います。

奥野:その通り、サードパーティー、つまり競合他社が参入しているから。

番組内では伝え切れなかったが、レーザー&ブレードモデルだから必ず儲かるというわけではない。

徐 :一方で、儲かるレーザー&ブレードモデルというものもあるのでしょうか?

奥野:儲かるものかを見極めるためには「三つのポイント」がある。

エレベーター購入は顧客獲得への入り口

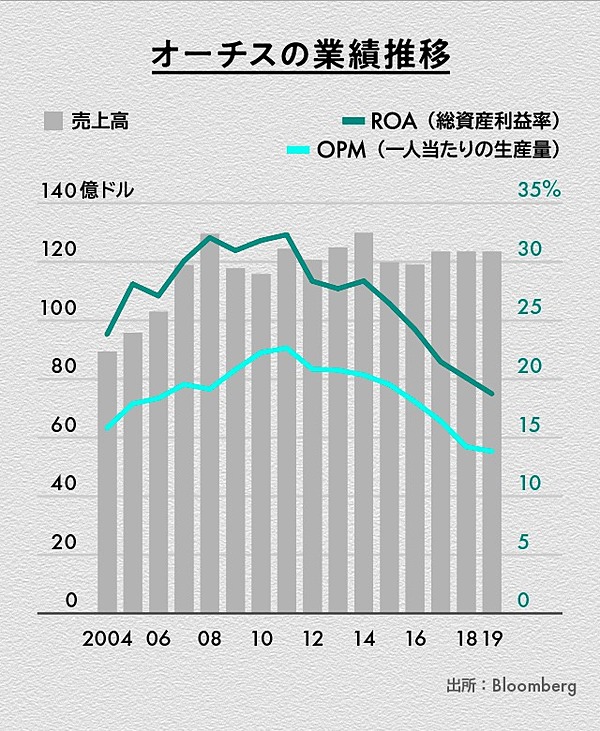

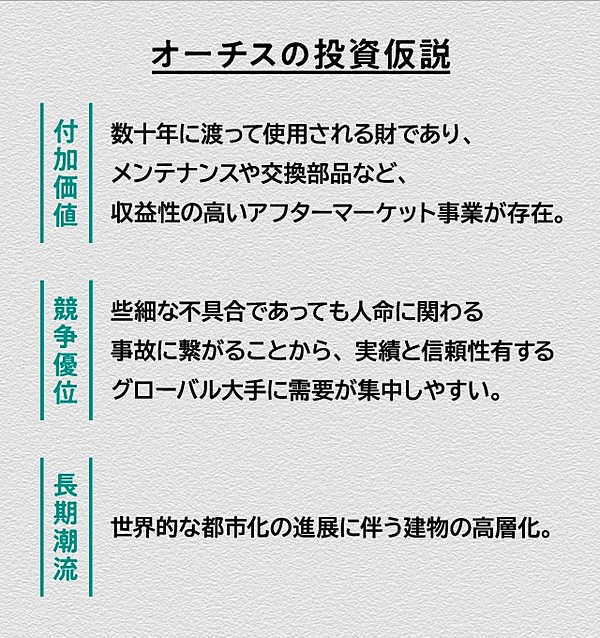

奥野:具体例をあげるとエレベーターやエスカレーターメーカーのオーチス。

徐 :エレベーターの会社ですか?モノを納品すれば終わりだと思うのですが・・・

奥野:そう思う人が大半だと思うが、実はオーチスの「儲けの泉」はその後のメンテナンス。

単なるモノづくりにとどまらない「サービス化」がポイント。これこそがレーザー&ブレードモデルの極み。

一回納品したモノに付随する、アフターサービスで儲ける仕組みにしている。

そのため、安く納品したとしても、その後のサービスで回収できる。

さらにオーチスはリカーリング収入(繰り返し発生する売上)による将来収益の可視性が高いだけではなく、利益率もとても高い。

近年下落してきたとはいえ、ROA(会社の資産に対してどれだけの利益が出ているのかという指標)が20%以上ある。

徐 :ROAについて少し教えていただけますか?20%という数字は高いのでしょうか?

奥野:ROAは営業利益(または当期純利益)を総資産の額で割った指標で、これが高い会社は資産を効率よく使って稼いでいると言える。

おそらく日本の製造業の会社で、ROA20%を超える会社は極めて少ない。日本の製造業のROAを平均すると3~4%。

徐 :産業によって、ROAの低い高いはありますか?

奥野:もちろんあるが、産業によって決まるというよりは、会社の強さで決まる。

エレベーターやエスカレーターメーカーだからROAが高いということではない。

日本のエレベーターメーカーはサービスで儲けるよりも、きれいで壊れにくいものを作ることで導入時に高い値段で買ってもらおうとする。

本来はサービスの提供で儲ける方向性に転換しなければいけない。

徐 :日本企業はサービスの部分を外注する所が多いイメージなのですが・・・?

奥野:その通り。本来はビジネスとしてサービスでも利益を出さなければいけない。

では、サービスを行っているキヤノンはなぜ儲からずに、オーチスは儲かるのか?これに対する私の仮説を、別の事例も交えながら説明しよう。

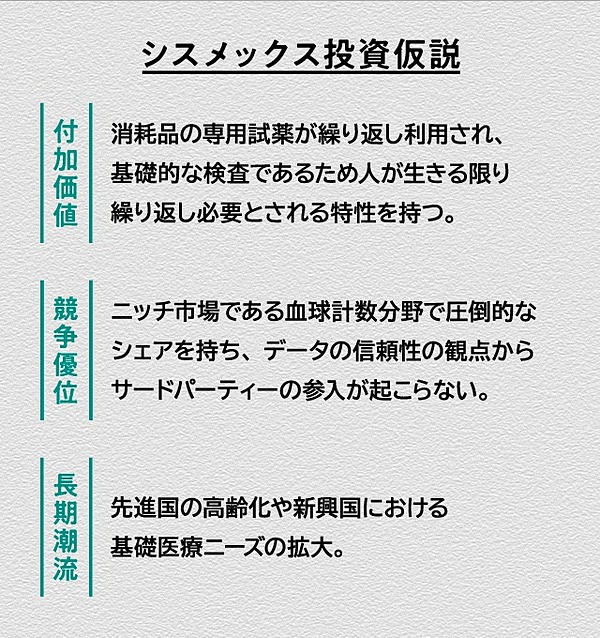

血球計測機×試薬で世界シェア5割

奥野:徐さんは健康診断を受けますか?

徐 :はい、受けます。

奥野:健康診断を受けると必ず血液検査をするじゃない。それで、赤血球や白血球の数を測るよね。

その計測機を製造しているのが医療機器メーカーのシスメックスという会社。

日本国内のシェアは6〜7割あって、世界でも5割以上ある。

血球計測機は機械で儲かる部分もあるが、実はその「儲けの泉」は計測の際に使用される試薬。

採取した血と試薬を混ぜて計測器にかけることによって、血球の数がいくつあるか測ることが出来る。

毎日、世界中で多くの人が血液検査を受けている。その度に試薬が使用され、そのたびにシスメックスにチャリンチャリンとお金が入る。

しかも、これは医療機器なので、日本だと厚労省、アメリカだとFDAの認証を受けており、他のメーカーが作った試薬では、正確に検査することができない。

だから、サードパーティーが出ない。

価格優位性<人の命

徐 :オーチスにしろ、シスメックスにしろ、その他にもサードパーティーが出ない理由とは何なのでしょうか?

奥野:ズバリ、両社のサービスとも「人の命がかかっているから」。

エレベーターは万一落ちたら人が死ぬ。だからこそ「安くメンテナンスする」といった業者が出てきても、特に先進国では相手にされない。

事故があれば大損害につながるリスクがあるからだ。

奥野:シスメックスのケースでも、安い模造試薬を使って、正確な血球計測が出来なければ意味がない。

一方、キヤノンのプリンターは別会社の安いインクを使用しても「色がおかしい」となるくらいで死には至らない。

だからこそサードパーティーが出やすいのではないか、というのが僕の仮説だ。

徐 :シスメックスは生死に関わるからこそ、これからも伸びるとお考えなのでしょうか?

それとも何か新しいことに挑戦しているから、これからも成長するのでしょうか?

奥野:新しいことを行わなくても、基礎医療だから常に必要とされている。

医者に行くと、一番最初に血を抜かれるじゃない。つまり、全世界の人口が増え、発展途上国の医療インフラが整えば一番最初に入れなければいけないのが血球計測。

だから今後の利益が読みやすい。

その反面、がんの治療薬とかだと次々に新しいものが出てくるので読みにくい。

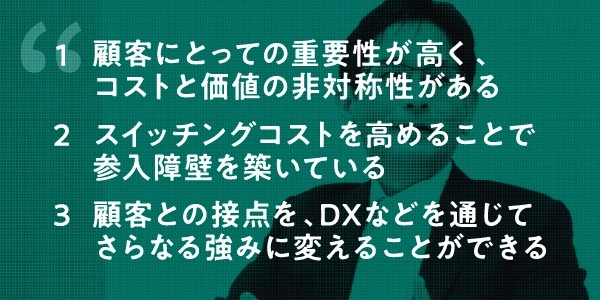

価値の非対称性から儲けが生まれる

徐 :様々なレーザー&ブレードモデルを見てきましたが、機能するレーザー&ブレードモデルと機能しないレーザー&ブレードモデルを見分けるのには、どうすれば良いのでしょう?

奥野:価値の非対称性が起こっているかどうかで見分けることが出来る。

徐 :価値の非対称性とは?

奥野:人の命は地球よりも重いと言った人がいるが、人の命に対してケチるという人はあまりいない。

それに対し、トナーの場合、所詮インクなので無限にコストを払うという人はいない。

コストと価値のバランスが見合っているのだ。このレベルの色彩のものには、このレベルの金額を払うといった見合ったものがある。

ところが、エレベーターの場合、落ちたら大変なことになる。だからこそ、レーザー&ブレードモデルを他の会社に変えるというインセンティブがなくなる。

徐 :他にもコストと価値の非対称性が起こりやすいマーケットはあるのでしょうか?

奥野:香水や食べ物に含まれている香料。

香水を買う人は8割匂いで決める。なのに、香水の製造コストに占める香料の割合は極めて低く、5%未満。あとは、瓶やブランド、販売員など。本当の原材料は5%しかない。

つまり、この香水の価値の8割が匂いで決まるのにも関わらず、値段の5%しか香料は関係ないからこそ、ものすごい非対称が起こる。

例えば、ジボタンやインターナショナル・フレーバー&フレグランス(IFF)といった会社は物凄い利益率が長期的に持続するのだ。

奥野:非対称なモノはもっとある。例えば、獣医。

今、ペットはとても儲かるマーケット。コロナの影響もあり、ペットの飼育数は一段と増えている。

そもそもペットが死んだらペットロスという言葉まである。

ペットはもう家族の一員だということで、コンパニオンアニマルとも呼ばれている。

そして、ペットの医者はかなり儲かる。なぜなら、非対称が起こるから。

例えば、Aさんからすると飼っている猫にすごく愛情を注ぎ込んでいるから、その猫には無限大の愛と価値を見出している。けれど、第三者からすれば所詮猫は猫。

徐 :モノという扱いになるという事でしょうか?

奥野:まさにそう。その側、人間の医者だと大変。

なぜなら、医療ミスで患者を殺してしまったら、莫大な賠償責任を負うというか、殺人罪、殺人未遂罪となる。

人間の価値は無限大だが、猫の価値は飼い主からすれば無限大かもしれないが、一般的な価値観ではそうではない。

ここに価値とコストの非対称があるから、獣医は儲かる。

儲かるモノは、そこで価値の非対称が起こっている。ある人にとってはどうでもいいが、ある人にとっては無限大の価値があるモノこそ、儲かる。

レーザー&ブレードモデルに価値の非対称性のモノを組み込むことでより儲かりやすくなる。

圧倒的シェアで参入障壁を築く

徐 :だとすれば、レーザー&ブレードモデルに限らなくても医療系企業は本質的に強いのでしょうか?

奥野:競争環境がどうなのか、というところが重要。

医療といっても製薬メーカーは競争が激しいので、新しいやり方や企業が出てきて参入障壁が蝕まれていく。なので、医療をやっておけば良いということでは全くない。

徐 :その中でも、シスメックスは世界シェアの5割を持っているので参入障壁を築いている、ということですね。

徐 :INVESTORS実践編のプレゼンで「圧倒的シェア」と言ったものの、実際のシェアの数字を答えられなかった場面が最初の頃にあったのですが、何%以上のシェアだと「圧倒的シェア」と言えるのでしょうか?

奥野:大体3割は必要。けれど、重要なのは自社のシェアと競合他社のシェアの差。

もし、自社が3割のシェアを持っていても、競合他社も同じくらいのシェアを持っていたらそれは圧倒的とは言えない。

例えば、日本の三大大手携帯キャリアの場合、各社3割・3割・2割といったところのシェアを持っている。

自社が3割持っていて、競合他社がその半分以下だと圧倒的だと言える。つまり、相対的なバランスが大事。

DXを使ったデータ収集への期待

徐 :レーザー&ブレードモデルのデータ収集に関しては、前回の「アトカの投資塾」での記事で取り上げたDeereもそうですよね。

単純に大きな農地用の機材を売るだけではなく、農家の方々と接することによって、どういったニーズがあるのかを把握できます。

奥野:その通り。とりわけ、重要になっているのはDeereのようにデータを収集できること。

これは20年前だったらそういう訳にはいかない。

それこそ、ジレット社がジレットの髭剃りを使っている男性のデータを収集したかというとそういうことはできなかった。だけど、今だとできる。

どういう人がいつ、どこで、どれだけ買って、どれくらいの頻度で刃を交換するのかわかる。顧客との接点を持つことによって、データを集めやすくなる。

徐 :今回もとても勉強になりました。

いずれにせよ、単純ではないビジネスモデルが沢山あって、私たちの身の回りにある製品が実は複雑なビジネスモデルで出来ていると気づくことが大切なのですね。

本編では、コストコ、ネスレといった世界的企業から、スイスに本社を置く知られざる世界4大産業ロボットメーカーまでを取り上げて、ビジネスモデルについて深掘りしました。

コストコはなぜ日本で成功できたのか?ネスカフェアンバサダー制度はレーザー&ブレードモデルの一歩先をいっている?など、新時代のビジネスの潮流を学びながら長期投資の極意に迫ります。

こちらをタップで番組に遷移します。

執筆:徐亜斗香

編集:米山朱茜、西村勇哉、木嵜綾奈

デザイン:斉藤我空

バナー写真:Getty Images

編集:米山朱茜、西村勇哉、木嵜綾奈

デザイン:斉藤我空

バナー写真:Getty Images