2021/2/16

【楠木建】なぜGAFAMは世界のプラットフォーマーになれたのか

大和アセットマネジメント | NewsPicks Brand Design

NewsPicks Brand Design / Chief Editor

1990年代以降、ITはビジネスの地図を塗り替えてきた。ハードウェアと通信インフラの整備が進み、GAFAM(Google、Amazon、Facebook、Apple、Microsoft)に代表されるような巨大企業がそれぞれの領域のメガプラットフォーマーとして拡大しきったようにも見える。

なぜプラットフォーマーはアメリカから出てきたのか。彼らのビジネスの本質はどこにあるのか。この勢力図が塗り変わるとしたら、次に台頭するビジネスプレーヤーはどんな特徴を持っているだろうか ──。

なぜプラットフォーマーはアメリカから出てきたのか。彼らのビジネスの本質はどこにあるのか。この勢力図が塗り変わるとしたら、次に台頭するビジネスプレーヤーはどんな特徴を持っているだろうか ──。

プラットフォームは何を売っているのか

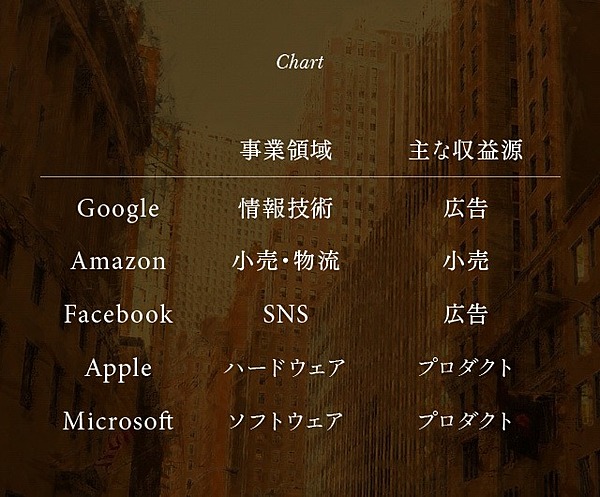

── メガプラットフォーマーと呼ばれることも多いGAFAMですが、それぞれの共通項や違いがあれば教えてください。

わざわざ「プラットフォーマー」と呼ぶのは、一般的なビジネスとは異なる特徴があるからですよね。私自身はプラットフォーマーとは、それ自体では価値を生まないが、様々なもの ──たとえばビジネス、企業、個人、システム、コンテンツなどが「乗ってくる」ことによって価値を生み出すという意味の呼称だと捉えています。

── そう考えるとGAFAMの中でもプラットフォーマーとしての要素の濃淡がありそうです。

Googleなどは典型的なプラットフォーマー。Facebookもわかりやすいですよね。どちらも情報を扱っていますが、Googleが多面的・総合的な情報インフラであるのに対して、FacebookはSNSの領域に集中してコミュニケーションのプラットフォームを志向しています。

Amazonはリアルな物流・小売の企業です。GoogleやFacebookと比べるとプラットフォーム性は低くなりますが、最近は自前で物を売るというよりも、物を売りたい人たちがAmazonというプラットフォーム上で、在庫管理や決済のサービスを利用している。

10年前と比べると、徐々にプラットフォーマーの要素が濃くなってきていると言えます。

一方、Appleはハードウェア、Microsoftはソフトウェアと強みは違いますが、この両者はプロダクトの企業なので、GAFAMの中では相対的にプラットフォーム性が低い。ビジネスの内容を見ていくと、収入源も異なることに気づくでしょう。

ちょっと乱暴かもしれませんが、アニュアルレポートに「マネタイズ」という言葉が頻繁に出てくる企業がプラットフォーマー、とも言えます。

── なるほど。AppleやMicrosoftはプロダクトを売っている。一方でGoogleやFacebookは、プラットフォーム自体をマネタイズすることで収益をあげているんですね。

AppleやMicrosoftは普通に商品(ないしはサービス)を売っている。ユーザーは直接代金を払っている。普通の商売ですから、そもそも「マネタイズ」する必要がない。

これに対して、GoogleやFacebookはユーザーからはなかなかおカネをもらえない。だから裏面にある広告で「マネタイズ」する。特にGoogleはこの意味での汎用的なプラットフォームの完成形だと思います。

── 汎用性の高さが、大きくなれた理由なのでしょうか。

おそらく因果関係は逆ですね。汎用プラットフォーマーの成立要件は、結局のところ「独占」だからです。

大きくならないとプラットフォーマーとは言えないし、プラットフォームを使ったビジネスもできない。プラットフォームが群雄割拠していたら、プラットフォーマーとしての商売は成立しません。

つまり、プラットフォーマーという立ち位置を取れば自動的に成長できるのではない。

プラットフォーマーになりたい会社は無数にあります。その中で、何かの理由で支配的なポジションを取れた特定少数の企業が、実際にプラットフォーマーになれた、と捉えるべきでしょう。

楠木 建/1964年東京生まれ。1989年一橋大学大学院商学研究科修士課程修了。一橋大学商学部助教授、同大学イノベーション研究センター助教授、ボッコーニ大学経営大学院(イタリア・ミラノ)客員教授などを経て、2010年から現職。専門は競争戦略。主著に『ストーリーとしての競争戦略:優れた戦略の条件』(東洋経済新報社)など。

よく「なぜGAFAMのような企業が日本から出てこないのか」といわれますが、その理由をあっさり言えば、世の中がそんなに多くの「プラットフォーマー」を必要としていないからです。日本だけではなくヨーロッパからもメガプラットフォーマーは出てきていない。

一方、中国は国内の市場が大きいうえに政治・言語などの条件が特殊なので、国内市場を主戦場にするプラットフォーマーが出てきています。

なぜアメリカはプラットフォーマーを創出できるのか?

── アメリカはなぜGAFAMのようなメガプラットフォーマーを創出することができたのでしょう?

いろいろな理由があると思います。たとえば、電気代の安さや、シリコンバレーなどベンチャービジネスにお金や人材が集まりやすい環境。ただ、これらは供給側の説明です。

── 需要の事情もある?

はい。アメリカという国が持っている内需の構造も影響していると思います。

私は基本的に、技術は切実な需要がドライブすると考えています。その点で日本やヨーロッパとアメリカでは大きな違いがある。アメリカは一部の大都市を除けば、広大な田舎が広がっています。

写真:iStock / Sundry Photography

家から最も近い商業施設が30km離れたウォルマートといった環境の人がたくさんいる。そんな人々にとってデジタルのプラットフォームは必要不可欠といっても過言ではない。近所のコンビニでいつでもモノが買える日本とアメリカでは、Amazonの宅配サービスの意味やニーズがまったく違います。

── 確かに。アメリカでのAmazonは、ただ便利なだけでなく生活インフラなんですね。

もう一つの違いは、労働市場のあり方です。アメリカはフリーランスがとても多い社会。2、3人で行っているビジネスも多い。そういった規模のビジネスをしている人々にとって、GoogleやFacebookで広告を打ったり求人を出したりするのはコストパフォーマンスもよく、非常に便利でしょう。

── スモールビジネスにも使えるプラットフォームである、と。

これだけプラットフォームの需要が強い社会は、アメリカ以外にはなかなかありません。特にビジネスの初期に強い需要があることは、プラットフォームへの成長を一気に加速するうえで大きな要因だと思います。

メガプラットフォームはグローバルビジネスのように見えますが、グローバルと言うには北米での売り上げの占める割合が大きい。その意味では、日本の製造業の方がよっぽどグローバル。

たとえば村田製作所のように、海外の売り上げが圧倒的に多い企業がずらずらありますから。

── メガプラットフォームを創出したのは「アメリカの内需」と言えるのかもしれませんね。

それに、歴史の違いもあるかもしれません。ちょっと大雑把ですが、日本やヨーロッパの社会には、蓄積された歴史や伝統があります。それは時に、新しいインフラを否定する存在にもなりやすい。

その点、歴史的に若いアメリカは、ゼロから物事を起こすときにも、これまでの伝統やしがらみを壊す必要がありませんからね。

シリコンバレーという特異点

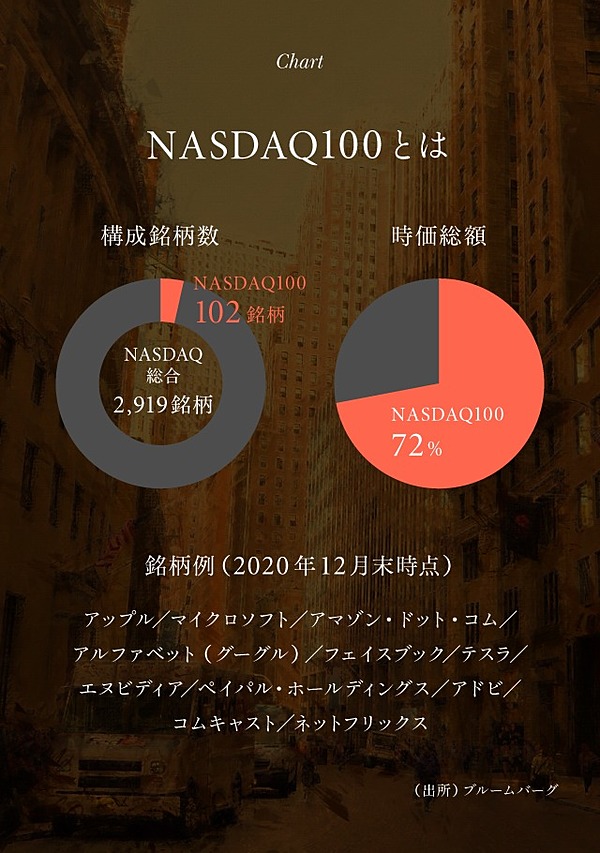

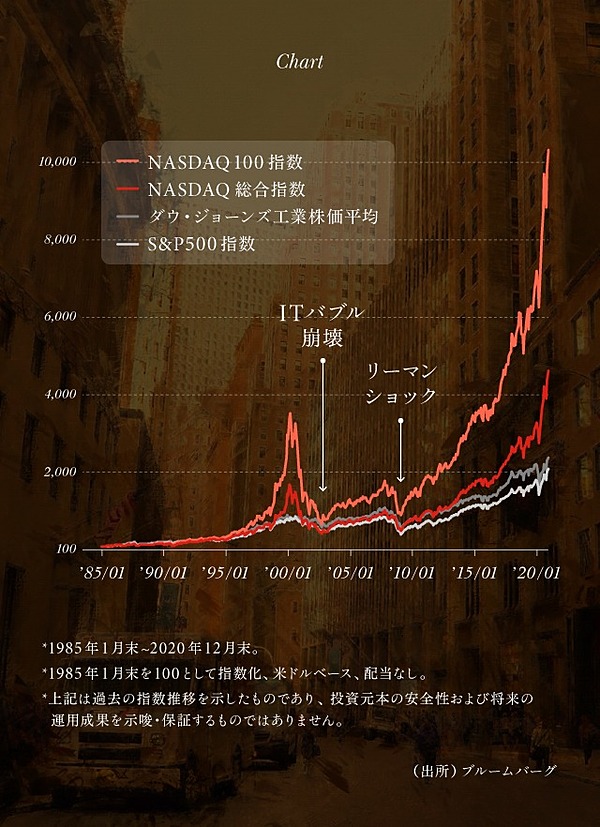

── GAFAMなどを含むIT企業の趨勢は、NASDAQ100指数にも表れているように見えます。

デジタルとは、言い換えれば「情報」。それは一定の固定費を除けば在庫もないし、アナログに人が走り回る必要もない。いったん成長軌道に乗ると大きくなりやすいんです。

先ほどお話ししたようにプラットフォーマーは基本的に「独占」が要件なので、突き抜けるとどんどん強くなる。その傾向は、NASDAQの上位が時価総額の大半を占めるというこの図にも見て取れます。

NASDAQ100/1971年に世界初の電子市場として開設され、米国ベンチャー向け株式市場として知られるNASDAQの上位100銘柄程度(金融を除く)で構成された指数。NASDAQにはGAFAMを含め、成長後も上場を続ける企業が多く、ニューヨーク証券取引所と並ぶアメリカの代表的な市場として注目される。

NASDAQ100のポートフォリオではGAFAMのようなIT・デジタル産業の存在が大きいですよね。伝統的な企業が多いダウ・ジョーンズとNASDAQの差よりも、NASDAQとNASDAQ100の差の方が圧倒的に大きいのは、IT・デジタル産業の成長企業が「どんどん強く、大きくなりやすい」という特徴がよく表れていると思います。

逆に言えばGAFAMのような企業を除いたアメリカの株価のインデックスは、NASDAQ100のグラフのような状態ではない。NASDAQ100指数が表しているのは、特定少数の企業がインデックス全体を引っ張っているという構図です。

── GAFAMは創業時から、現在のようなメガプラットフォーマーになるというストーリーを描いていたのでしょうか。

本当の意味でのプラットフォーマーといえるGoogleやFacebookは、初めからそういう意図がないと、これまでのような展開は見せていないと思いますね。

── そこにはアメリカのベンチャー市場やシリコンバレーが象徴するような、「インターネット、デジタル技術が世の中を変える」といったムードの後押しもあったように感じます。

それはアメリカやシリコンバレーに限らず、どの国、どの地域にもあったでしょう。その中でシリコンバレーの特徴というのは、とても「多産多死」であること。

情報技術で世の中が変わると信じてビジネスを始めた起業家は多いが、ほとんどが失敗する。Google 1社の成功の後ろには、無数の失敗があるんです。

そのGoogleにしても、あらゆるサービスを水平的に試しては、うまくいかないサービスをどんどん潰している。多産多死の高速新陳代謝、これが他に類を見ないシリコンバレーならではの個性です。

── 確かに。シリコンバレーを象徴するのはGAFAMではなく、消えていった数多の企業であるとも言えそうです。

我々は競争に勝ち残った企業を見てすごいと感じますが、シリコンバレーにはどうしようもない企業もたくさんある。その玉石混淆ぶりにすごさの正体があります。

常に資源、資金、人材の熾烈な獲得競争をして、そのなかから一手にリソースを集められた企業が突き抜けていく仕組みができている。だからこそ、セラノス※のような詐欺みたいな企業もバンバン出てくる。

※2014年に3億ドルを超える資金を調達し、ユニコーンとして注目されたシリコンバレー発の医療ベンチャー。少量の血液から数十種類の検査を行えるという触れ込みだったが、虚偽があり2018年に解散。創業者は詐欺罪で起訴された。

※2014年に3億ドルを超える資金を調達し、ユニコーンとして注目されたシリコンバレー発の医療ベンチャー。少量の血液から数十種類の検査を行えるという触れ込みだったが、虚偽があり2018年に解散。創業者は詐欺罪で起訴された。

それも含めて野心や活気に満ちていることがシリコンバレーのエンジンになっている。Amazonがシリコンバレー発でないことが示唆的だと思います。

倉庫を建てて大量の人を雇ってトラックを走らせて……。こういった、リアルで足が長い商売は、シリコンバレーには向いていない。

競馬と同じで商売にも適正距離というのがあります。アマゾンは超長距離のステイヤー。シリコンバレーの投資家たちの好みは、短距離に強いスプリンターです。

次に台頭するビジネスプレーヤーの条件は?

── プラットフォーマーが独占的であるなら、GAFAMの次はどうなるでしょう。今後、アメリカで伸びそうな企業はありますか?

本当の意味で汎用的なメガプラットフォーマーはいくつも必要ない。だから新たなGoogleをつくってひっくり返そうなんていうのは、戦略的に筋が悪い。ほとんどの企業にとって、メガプラットフォーマーは対抗するものではなく、そこに乗っかって「利用」するものです。

ただし、メガプラットフォーマーといえども万能ではありません。GoogleやFacebookのような汎用プラットフォームが得意なことはたくさんありますが、それと同じくらい「できないこと」も多々あります。プラットフォームはあるが、自分たちで強力なプロダクトを持っているわけではないですし。

たとえばファーストリテイリング、ユニクロの服はAmazonでは買えませんよね。Amazonに乗らなくても、自分たちで売ることができる垂直的なビジネスを構築しているからです。

汎用的な水平性ではなく、自分たちの得意な領域 ──ユニクロの場合は「ライフウェア」で、企画から製造、販売、プロモーションと縦に「深掘り」できる事業構造を持っている。だから、自分たちでつくるところから売るところまで一気通貫の商売ができる。

プラットフォームを絶対的に必要としているのは、自分たちで掘り下げるだけのリソースを持っていなかったり、それだけの投資をしたりする必要がないプレーヤーたちです。

── 次の潮流を見るなら、デジタル以外の分野に注目すべきでしょうか。

純粋にデジタルやヴァーチャルの世界でスケールの大きな商売は、一通り出尽くしたでしょう。デジタルはますます重要になりますが、今後はリアルとの合わせ技がポイントになってくる。

その意味では、GAFAMのなかではAmazonがいちばん堅い。GoogleやFacebookと違い、リアルなオペレーションに立脚している。ユーザーが接するのはECとしてですが、その裏では人が駆けずり回って動いている、とてもリアルな企業です。

これからは、汎用的で水平的なプラットフォームよりは、自分たちの土俵をきちんと定め、腰を据えて深掘りしていく企業が主役になってくると思います。

── どこが足場なのかを見極めることが重要。そうなると、GAFAMのように水平に拡大するプラットフォーマーは、今後は出てこないのでしょうか。

汎用的なプラットフォームがあるだけでは難しい。自分たちの領域で顧客を深く理解し、独自の価値をつくりこむ必要があります。それができていなければ、現在のメガプラットフォーマーも安泰ではありません。

Googleでさえ収益は広告頼みですが、世界の広告の総量には限界があり、デジタルが出てきた前後で広告市場の総量は変わっていない。つまり、デジタル産業のプレーヤーも、広告の分野では新しい市場をつくっていないんです。

伝統的な広告のパイを取ってきているだけで、本当の意味での需要創造をしていない。それが、ヴァーチャルなビジネスの限界です。

写真:iStock / LPETTET

── すると、盤石に見えるGAFAMが入れ替わることもあり得ますか?

長期的にはあるでしょう。一昔前、IBMが王者の座をGAFAMに譲るなんて、誰も想像しなかった。ITは特に変化が早いので、絶対王者はありません。

いまNASDAQの上位銘柄に入っているNetflixは、GAFAMに近い存在になりつつありますよね。彼らはいまでこそデジタルのコンテンツプラットフォーマーですが、世間のイメージよりも長い歴史を持っています。

もともと彼らのビジネスはDVDの郵便レンタル業者であり、創業時のDVDレンタル業界には、ブロックバスターという寡占企業がいました。その関係をひっくり返せたのは、「コンテンツへの誘導」を自分たちの勝ち筋と定め、テクノロジーを融合させたうえ、さらにコンテンツ製作などの合わせ技で自らのビジネスをつくってきたからです。

今になって「データの時代だからアルゴリズムを回しましょう」なんて言い始めた企業とは、腰の入れ方が違います。資本規模が上回り、新作を大量に仕入れられる競合を相手にするため、10年も20年もの間、顧客の趣味嗜好の分析に必死で取り組んできたわけですから。

── 人力でつくりあげたノウハウがあったから、データやアルゴリズムの力を生かせた。そういうビジネスが大きく化ける可能性がある。

そう。表面的な市場価値はめまぐるしく変動しますが、デジタル活用でも年季が物を言います。

Amazonの場合は、「顧客のペルソナなんて関係ない。何を買っているかがわかればレコメンドできる」ということが、大発見だった。そのための商品の名寄せという地味な仕事を徹底したんです。一見非合理で、思いつきでできることではないから参入障壁が高い。

こんな視点でNASDAQ100の銘柄を眺め、企業の地力を分析するのは面白いですよ。次に時価総額が入れ替わるとしたら、どんな新しいビジネスが台頭するのか。

現時点ではGAFAMは盤石に見えますが、その中でも長期的な競争優位の持続性にはばらつきがあると思います。GAFAMと一括りにするのではなく、それぞれの差異や戦略を見極めて、指標や市場の動きを見ていくことが大切です。

【当記事内の見解について】当記事内における情報は、執筆者および取材対象者の個人的見解であり、大和アセットマネジメントの見解を示すものではありません。

【当記事内で言及した企業について】当記事で言及した企業はあくまでも参考のために掲載したものであり、個別企業の推奨を目的とするものではありません。

【当記事内で言及した企業について】当記事で言及した企業はあくまでも参考のために掲載したものであり、個別企業の推奨を目的とするものではありません。

取材・編集:宇野浩志

構成:田澤健一郎

撮影:林 和也

デザイン:岩城ユリエ

構成:田澤健一郎

撮影:林 和也

デザイン:岩城ユリエ

大和アセットマネジメント | NewsPicks Brand Design