収益とマルチプルと流動性と

2016年、当時投資先であったメガネスーパーが黒字転換した時の事である。開示の通り、単月の数字は前年度後半から黒字転換していたが、通期の黒字転換は投資から4期目になってからであった。僕は当時、投資担当チームの一員で、財務戦略担当取締役として、IRと資金調達、並びに追加M&Aを主なミッションとしつつ、コンタクトレンズ事業やマーケティング部門等でマネジメントリソースが手薄になった時期はその手伝いをしていた。IRは社会人になって初めて担当したが、投資直後赤字だった事もあり、殆ど機関投資家との会話は無く、コストカットで個人投資家向けの企画も全然出来ず、当初はなかなか成果らしい成果は出なかった。が、黒字が見えてくると手が打て始め、これまで無かった「中小型株に対するボトムアップアプローチが特徴の機関投資家」といった属性の方からもアポイントメントが複数入り始めるものである。

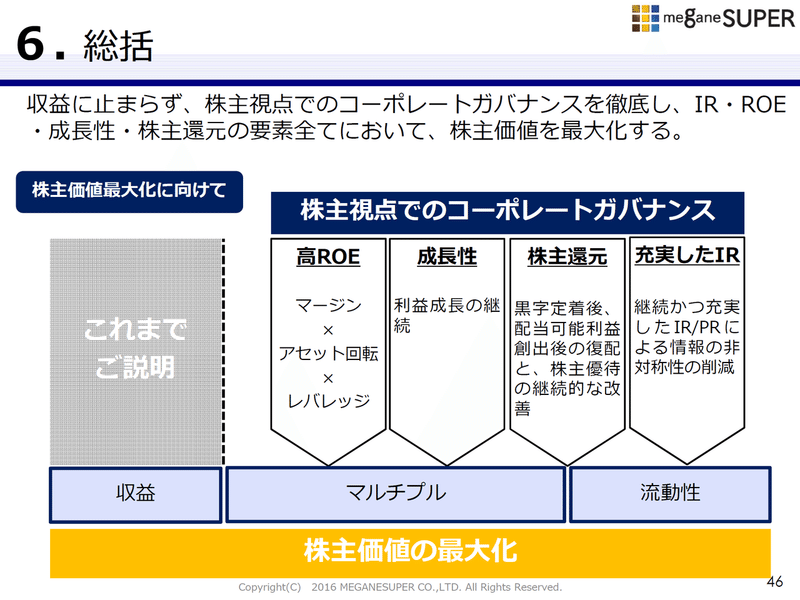

僕は上場株運用には素人である為、この様な機関投資家のファンドマネジャーの方々とのディスカッションは、当初半ば勉強でもあったが、話していく中でそれまでのIR資料やストーリーが、収益改善のプッシュセルになっている事に気が付いた。この問題意識を基に経営チームで議論して、2016年4月期の決算説明会で、今後どう株主価値の最大化を図るか、世に示したのがこのスライドである。

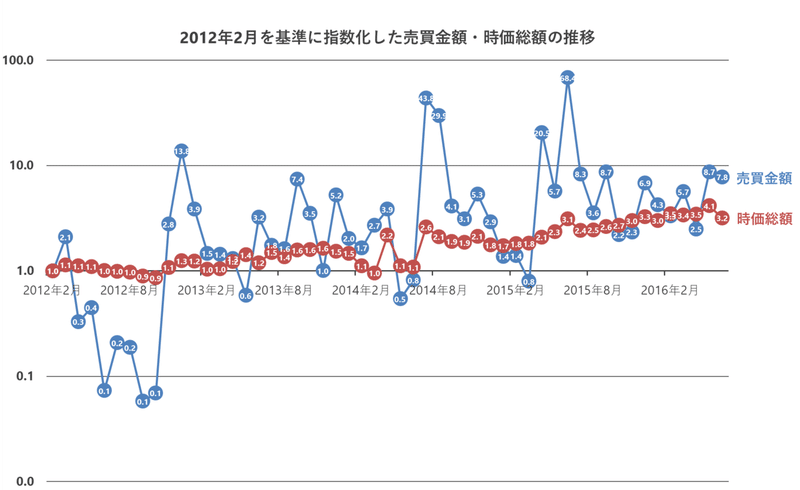

収益・マルチプル・流動性。収益改善をプッシュセルするので無く、株主価値に影響を及ぼすコンポーネントをより広く捉えて、会社として改善し続けていくという事である。中でも流動性に着目したのは、日本の中小型株の流動性が押しなべて低く、個人投資家と違ってある程度のロットを投資する機関投資家にとって、売りにくいので買えない銘柄が多いと聞いたからであった。当時のメガネスーパーは黒字転換を果たしたばかりで、ROSでも財務健全性でも数千の中小型株の中で優れているとは言い難かったが、黒字転換に先立って流動性が増えており、売買回転率の点では優れた数字を出していた。であるなら、流動性をコントロールするのは不可能だが、サポートする施策は怠らない事で、売りやすい為に機関投資家が買う選択肢から落ちない様にまずなろうと考えた。それは既存の株主も含めたトータルの株主価値にとってもプラスであろうし、欧米には中小型株における流動性プレミアムの存在に関しても一定の実証的研究が存在した。有り体に言えば、株式を上場し市場でトレードして貰うからには、その市場の盛り上がりについても、出来る事は会社としてもサポートするし、盛り上がったら買い手の参入が起きる正のフィードバックループが考え得る、という事である。投資実行した2012年2月から、このスライドが出た2016年6月までの流動性を代理する売買金額の月次推移は以下の通りである。(正確性は保証しない)

この数字が示す通り、何倍もの流動性の拡大を伴った時価総額の回復トレンドには一定の手応えを当時感じており、過去には流動性による事業再生資金と資本のファイナンスも行っていた。何十年に亘ってメガネスーパーが蓄積した認知ストックが、眼鏡小売店からアイケアカンパニーに転換していく新しいPR・マーケティングストーリーの刺激と浸透によって、事業面ではミドル・シニア層の満足度と単価向上による利益創出に繋がり、財務面では流動性を通じて、貴重な再生資金と資本のファイナンスに繋がったのだと僕は理解している。また、その認知ストックにベクトルがあるのも特徴だった。メガネスーパーは顧客にも株主にも何らかの感情を呼び覚ます存在で、個人株主の呟きや書き込みを分析しても、他社と比べて好き嫌いがはっきりしており、感情表現が伴う事が多かった。抽象的な静物である株式に対しては、儲けた損した以上の感情は持たない事が普通だと思うが、何故だかメガネスーパーの株式はそれ以外に正の感情も負の感情もぶつけられていた。僕は、この呼び覚まされた様々な感情をブランドアセットと捉え、溢れる流動性の根源となって、事業再生を最後支える事になったのではと思っているし、この市場は小さいがこういう性質を持った市場だと、収益や成長性、財務戦略等と合わせて投資家に伝え続ける事に意味を見出していた。これは、分かる人には伝わったのでは無いかと思っている。ある機関投資家は何度か1時間のディスカッションを繰り返した後、「要は退路は確保してあるので、思う存分創造性を発揮してくれという事ですね」と言ってにやっと笑った。そこまでは言ってない。

この記事が気に入ったらサポートをしてみませんか?