2020年は、キャッシュレス決済にとって見逃せない動きがいくつもありました。その中から、今後のキャッシュレス決済の「変化」や「進化」に関わる5つのニュースを、キャッシュレス関連専門のコンサルタントである、山本正行氏(山本国際コンサルタンツ代表)がピックアップして解説します。来年以降も賢くキャッシュレス決済を使いこなすために、ぜひご一読ください。

(本記事の日付は特別な記載がない限り2020年のものです)

2020年のキャッシュレス決済5大ニュースを専門家が解説

(以下、山本正行氏語り。聞き手は価格.comマガジンマネー編集部 野 洋介)

2019年10月の消費税率引き上げにともない、消費落ち込みの下支えとキャッシュレス決済普及を目指して行われた「キャッシュレス・ポイント還元事業(キャッシュレス・消費者還元事業)」。今年6月までの9か月間の実施期間が終了しました。

消費の下支えの効果は定かではありませんが、決済の専門家たちの間では、キャッシュレス決済の普及には一定程度寄与したとの評価が大勢を占めます。特に大きかったのが、これまでなかなかキャッシュレス決済が浸透してこなかった中小の店舗で、キャッシュレス決済に対応しようという機運が高まったことだと思います。

経済産業省が先日発表したレポート(「キャッシュレス・ポイント還元事業に関する消費者及び店舗向けアンケート」2020年12月11日公表)によると、「還元事業参加店舗の約70%が、還元事業をきっかけに、キャッシュレスを始めた又は支払手段を増やした。」(原文ママ)という結果が出ています。また、「2019年10月時点で還元事業に参加していた店舗の売上に占めるキャッシュレス決済比率は、2019年9月から2020年7月にかけて、平均約28%から約33%と約1.19倍に上昇」(原文ママ)したとあり、数字の面でも、キャッシュレス決済を導入する店舗数や実際にキャッシュレス決済が使われる回数が増えていることがうかがえます。

キャッシュレス決済で5%(ないしは2%)のポイント還元が受けられた「キャッシュレス・消費者還元事業」は、2020年6月まで9か月間実施された

いっぽうで、デジタル・ディバイド(情報格差)の問題も見えてきました。キャッシュレス決済に抵抗感のある高齢者の方も多かったと思いますが、そういった方たちが本事業によって疎外感を抱いていた可能性があります。日本は、キャシュレス決済比率を40%にまで高めることを目指していますが、逆に言うと、すべての決済をキャッシュレスにするとまでは考えていないわけです。キャッシュレス決済を推進したいがために、現金での支払いが難しくなっては本末転倒です。意外と見落とされがちですが、現金とキャッシュレスの共存が、今後課題として浮上してくる可能性があるかもしれません。

各種の調査から、前項のキャッシュレス・ポイント還元事業では、QRコード決済がシェアを伸ばしたことが明らかになっています。その代表格が「PayPay」です。2020年10月時点で、PayPayの登録者数は3,300万人を突破。皆さんご存知のとおり、積極的なキャンペーン展開など、相当な企業努力によってシェアを伸ばしています。専門家の間では、「QRコード決済についてはPayPayが勝った」という意見も目立つようになっています。

いっぽうで、気になるのは、今後のビジネスモデルについてです。PayPayに限らず、QRコード決済に共通の課題として、屋台骨となるビジネスモデルがいまだ見えてこないことがあげられます。今年、老舗のQRコード決済サービス「Origami Pay」がサービス終了(メルペイの買収)に追い込まれたことは、その象徴的な出来事と言えます。

Origami Payは2020年6月をもってサービスを終了。運営会社のOrigamiも2020年9月末をもって全サービスを終了した。画像は、Origamiの公式サイトより

PayPayを含め、QRコード決済サービスのいくつかは、現在、加盟店が支払う決済手数料を無料にしています(各サービスとも、2021年夏頃までの期間限定対応)。その目的は、加盟店を増やすことにあるわけですが、現状はいくら決済に使われても収益を生まない状態が続いているわけです。

たとえば、電子マネーの「Suica」は、もともと、人件費など大きなコストがかかっていた駅の改札を効率化させる役割を担っていました。そのため、必ずしもSuica自身で利益を生まなくても、経済合理性があったわけです(もっとも、現在はユーザーが増えたことで、手数料でも黒字を目指す方向になっています)。同様に、「nanaco」や「WAON」といった流通系の電子マネーも、顧客の囲い込みツールとしての側面が強いため、コストセンター(経営用語のひとつ。コストだけが集計され、収益は集計されない部門のこと)でもいいわけです。しかし、QRコード決済は違います。何かしら収益を生まないと、やがて、その持続可能性が問われることになります。

PayPayは複数のミニアプリを搭載してサービス領域を拡大しつつある

その意味で注目されているのが、PayPayが打ち出している「スーパーアプリ」構想です。PayPayは今年、飲食店の事前注文サービス「PayPayピックアップ」や、投資の疑似体験サービス「ボーナス運用」など、「ミニアプリ」と称される、「もともと持っていた、店舗での決済機能」以外の機能を追加する方向に舵を切り、スーパーアプリの萌芽とも取れる動きを見せています。

目指す先には、おそらく、中国の「支付宝(Alipay)」(アリペイ)と、「微信支付(WeChat pay)」(ウィーチャットペイ)があると思います。日本の方にはあまりなじみがないかもしれませんが、両サービスには、決済機能以外に、「金融」「両替」「交通手段」「家計簿」「健康管理」「学校生活」「配送」など、思いつく限りありとあらゆるサービスが搭載されており、単なる決済アプリの域をはるかに超え、人々の生活の隅々にまで入り込んでいます。

各種サービスを取り込んでいる支付宝(Alipay)。画像は支付宝(Alipay)公式サイトより

PayPayがまず狙っているのは、「比較的少額な金額のリボ払い機能」や「保険の販売」などの金融サービスになってくると思います。来年、「ジャパンネット銀行→PayPay銀行」、「One Tap BUY→PayPay証券」、「Yahoo! JAPANカード→PayPayカード」など、PayPayを運営するZホールディングスグループの金融各社の名称がPayPayブランドに統一されることから、その狙いがうかがえます。

PayPay自体は、そうした複数のサービスで稼ぐためのプラットフォームになっていく可能性が高いでしょう。また、PayPay以外のQRコード決済サービスも、いくつかのサービスに集約されながら、同じような多機能型に進化していくものと思われます。

今年は、交通系ICカードのモバイル対応の動きがありました。まず、2020年10月6日、関東の私鉄を中心に使われている「PASMO」ユーザー待望のApple Pay対応がスタートしました。続く10月16日には、JR西日本が、関西で利用されている「ICOCA」のモバイル対応を2023年春にスタートすると発表しています。先行しているSuicaを含め、PASMO、ICOCAと、主な交通系のICカードのモバイル対応が進んでいる背景には、各社が描いている未来像が透けて見えます。

これまで鉄道会社は、鉄道や駅を便利にすることでサービスを向上させることに注力してきました。しかし、急激な人口減少に直面し、それだけでは十分な収益を上げられない可能性が高くなってきています。そこで、新たに「生活の豊かさに寄与する」というフェーズに入りつつあります。

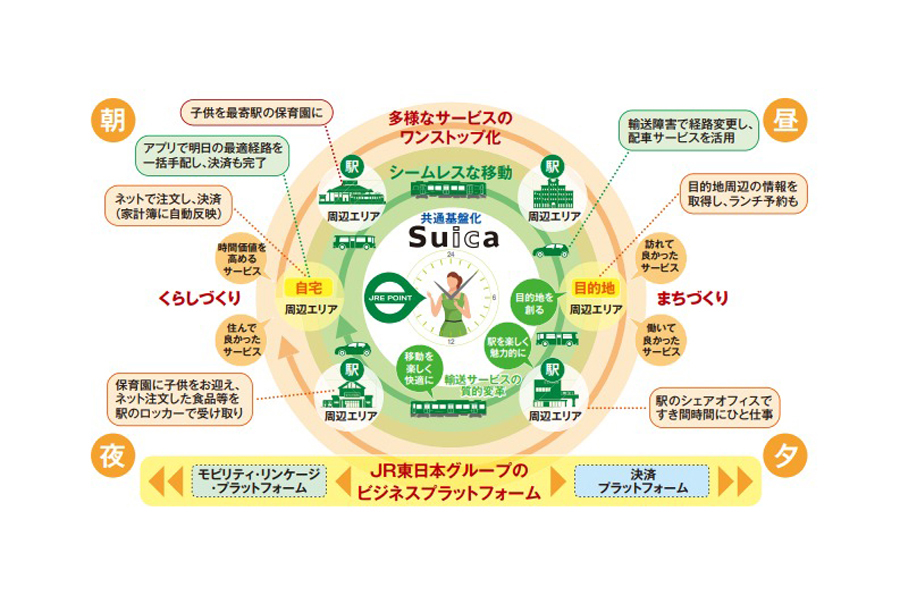

JR東日本が2018年に発表した中長期の経営ビジョン「変革2027」を見ると、同社が移動手段にとどまらない世界を描いていることがわかります。Suicaをひとつの基幹プロダクトとして、「移動」「購入」「決済」など、生活のあらゆるサービスをシームレス(継ぎ目なく)につなぎ、日常生活のあらやるものをSuicaに取り込んでいくことを目指しているようです。すでに買い物でSuicaを使うのはあたりまえの光景になっています。ほかにもSuicaを鍵として利用できるマンションがあったり、シェサイクルの鍵や決済手段として利用できたりと、鉄道以外の用途は静かに広がっています。

JR東日本が描く未来像。画像は、JR東日本「変革2027」より

Suicaをはじめとする交通系ICカードも、PayPayのスーパーアプリ化に近い動きを今後見せてくる可能性が高いと言えます。生活のあらゆる場面で使うには、物理的なカードではなく、スマホ1台のほうが便利――。相次ぐモバイル化も、この文脈で説明することができるのかもしれません。

交通系ICカードの強みは、なんといっても鉄道に利用できること。昨今、「MaaS」(モビリティアズアサービス、通称マース)という概念(※)が注目を集めていますが、交通系ICカードはMaaS方面のスーパーアプリ化が進んでいくように思われます。

※MaaSは、ICTを活用して交通をクラウド化し、すべての交通手段によるモビリティ(移動)を「ひとつのサービス」としてとらえる新しい移動の概念のこと。明確な定義は定まっていないものの、イメージとしては、利用者がひとつのアプリを使って、複数の交通手段を用いたルート検索や乗車、決済まで行う、といったもの。

9月に明らかになった、NTTドコモの電子マネー決済サービス「ドコモ口座」の不正利用は、あらためて、キャッシュレス決済に対するリテラシーの重要性を浮き彫りにする出来事でした。

銀行口座からドコモ口座にお金をチャージすることで、「d払い」(写真)で買い物や送金ができる

ドコモ口座は、銀行口座とひも付けて現金をチャージし、支払いに使えるサービスです。不正利用の被害にあった人は、自分になりすました何者かによってドコモ口座のアカウントが作成され、それが自分の銀行口座と勝手にひも付けされ、ドコモ口座に現金がチャージされて使われていました。原因は、次の2点に集約されます。

1. ドコモ側の本人確認の甘さ

ユーザーを増やす目的で、ドコモは、ドコモ口座の本人確認のハードルを低くしていました。具体的には、ドコモ回線を契約していない人でも、任意のメールアドレスがあれば誰でもアカウント作成が可能で、これがなりすましによるアカウント作成につながりました(現在は変更済み)。

2.「Web口振受付サービス」を導入していた地銀がターゲットに

今回被害にあった銀行はいずれも地銀で、「Web口振受付サービス」(口振は口座振替の略)を導入していたという共通点があります。Web口振受付サービスは、ペーパーレスで口座振替を登録できるサービスのことで、「地銀ネットワークサービス」が提供しています。公共料金や、習い事の月謝などを支払う際、収納企業(支払い先)のサイトから口座振替を登録することができるものです。今回被害にあった銀行は、ドコモ口座(収納企業)のサイト上で、「口座の名義人」「口座番号」「4けたの暗証番号」の3つの情報を入力することで、口座振替、つまりとドコモ口座とのひも付けができたことから、その認証方法の甘さが指摘されています。

事業者側の問題もさることながら、私は、「口座の名義人」「口座番号」などが何らかの形で流出していたという事実にも注目しました。このことは、消費者側も認識しておく必要があります。ドコモ口座の不正問題で個人情報が流出した原因には諸説ありますが、その原因のひとつに、いわゆる「フィッシング」などの手法が使われた可能性もあります。

フィッシングは、銀行やカード会社などの公式サイトをかたり、「登録情報の更新が必要」などとだまして不正サイトに誘導し、銀行口座やID、パスワードなどの個人情報などを盗み出す手法です。盗まれた情報は、ダークウェブと呼ばれるネット上の闇市場で売買され、悪用されるケースが知られています。消費者の側も、こうしたリスクがあることを頭に入れ、怪しげなサイトには個人情報を入力しないように注意するなど、最低限のキャッシュレスリテラシーを持つべきでしょう

不正に盗み出された個人情報がネット上の闇市場で売買され、悪用されるケースが後を絶たない

また、サイトやアプリでIDやパスワードを使い回している人は、ひとつのIDやパスワードが流出すると、芋づる式に流出する危険性があることを忘れてはなりません。セキュリティソフト会社などが提供している、ID・パスワード管理ソフト(※)の活用などを、ぜひ検討してもらいたいと思います。普及が進んでいるからこそ、キャッシュレス決済に関するセキュリティの重要性を、あらためて認識すべき時期に来ているのかもしれません。

※ 複数の異なるIDやパスワードを暗号化して管理できるソフト。同じIDやパスワードの使い回しが避けられる。複雑なパスワードの自動生成機能などを備えたものもある。

やや専門的な話になりますが、5つ目のニュースとして、キャッシュレス決済に関わる2つの法律改正について取り上げます。どちらも今年閣議決定されており、2021年には施行される見通しです。

ひとつめが「改正資金決済法」です。これまで、銀行以外の資金移動業者が手がける送金サービスは、100万円が上限でした。資金決済法の改正により、「100万円超」の送金が可能になります。具体的には、「100万円を超える高額送金を取り扱う資金移動業」「100万円以下の送金を取り扱う、従来の資金移動業」「少額送金のみを取り扱う資金移動業」の3つの区分で、事業者が認可・登録される形になります。

これまでは、100万円を超える送金は銀行以外には認められていませんでしたが、これにより高額送金が取り扱える業者が増えると見られています。たとえば、海外からの自動車の部品の輸入などで高額決済のニーズがある「PayPal」などの数社が、高額送金への参入を検討しているようです。

次が「改正割賦販売法」(かいせいかっぷはんばいほう)です。この法律の改正での主な変更点は2つあります。ひとつめが、上限10万円以下程度の少額の分割払いを手がけるフィンテック事業者向けの、新たな登録制度の新設です。これにより、総額10万円以下のリボ払いを提供する事業者が登場してくると見られています。

2つめが、クレジットカード会社の与信枠の設定に、人工知能(AI)やビッグデータでの分析が使えるようになることです。これまで、クレジットカード会社の審査は、収入、勤務先、住宅ローンの有無などの個人情報を一定の計算式に当てはめて算出されていましたが、この法改正で、これまで、各社のノウハウの結晶だった審査が、AIによってパッケージ化される流れが出てくると思います。

AIがあなたのネットショッピングの履歴やSNSでの発言などをもとに与信枠を設定する時代がくる!?

具体的な使い方はこれから明らかになってくると思いますが、たとえば、「楽天市場での買い物の履歴」や、「申し込み者の職業の、世間一般の収入平均額」などによって、「この人なら150万円までOK」といった審査がなされるイメージです。現在、アメリカの入国ビザを申請する際には、過去5年間に使ったことのあるSNSのアカウントの申告が義務付けられています。その人のSNSでの発言からテロなどのリスクを推し量ろうという狙いです。金融の面でも、将来的に、Facebook、Instagram、Twitterなどの書き込みからAIが支払い能力を判定する、などという世界が訪れる可能性もあり得ない話ではありません。

今年のキャッシュレス決済を振り返ると、「普及が進み、決済の次が見えてきた1年」と特徴付けられると思います。いっぽう、普及が進んだことで、ドコモ口座問題のように、事業者側のセキュリティ体制や消費者側のリテラシーが問われる局面もありました。

最後に、新型コロナウイルスの影響についても簡単に触れておきましょう。社会全体で非接触が求められる中、現金に触れたくないという人も多く、キャッシュレス決済の普及を進める要因になったことは間違いありません。また、スターバックスコーヒーやマクドナルドなどで使う人を見る機会が増えてきた「モバイルオーダー」(来店前に注文して店で商品を受け取る注文機能)なども、今年注目されたキャッシュレス決済手段と言っていいでしょう。

キャッシュレス決済のセキュリティに関心のある人の中には、クレジットカードで決済する際のある変化に気づいた人もいるかもしれません。かつては、店員にカードを渡し、店員がカードをレジでスワイプ(磁気カードの場合)、もしくは端末に挿して(ICカードの場合)読み取るのが主流でした。現在は、新型コロナの影響と、カードのほとんどがICカードに切り替わったこと(全面切り替えは当初予定の2020年から2022年に延期)の2つの理由から、ユーザー自ら端末にカードを挿し、暗証番号を入力する方法がだいぶ増えてきました。セキュリティの面から「クレジットカードは自分で扱う」のが世界的な流れになっていますので、新型コロナという予期せぬ要因があったにせよ、これは一定の評価ができると思います。

キャッシュレス決済には来年どんな変化が起きるでしょうか? 願わくば、私たちの生活を便利に、そして、豊かにするものであってほしいと思います。

※本記事は取材者の見解です。

![HUAWEI Band 9 [ブルー]](https://img1.kakaku.k-img.com/images/productimage/l/K0001620507.jpg)

![F-C339B-W [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001613524.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。