【秘伝】世界で勝ち続ける「黒子経営」5つの学び

コメント

注目のコメント

ものづくりの「ファクターX」。

ファクターXとは、新型コロナウィルス感染による死者数で見て、日本を含めたアジア地域が、欧米などに対して著しく少ない。すなわち、アジア地域おける死者の低さについて、未知の部分がファクターXです。

1980年代に国別の世界シェアが5割に達し、世界を席巻した日本の半導体産業ですが、今やシェア1割を切るまでに。同じく、液晶パネルや太陽電池、携帯電話、電池、数多くの製品が韓国、台湾、中国に押されてシェアを失い、今や輸入に頼っているのが現状です。

にもかかわらず、日韓と日台の貿易収支は、いずれも日本が年間2~3兆円の黒字。では、半導体やテレビなどに代わって稼いでいる製品(ファクターX)とは何ぞや。

これは、業界に通じている方はご存じであるものの、一般には必ずしも知られていない隠れた日本の成長企業があるからです。

ちなみに、そうした企業が取り組んでいることは、「DX」的なカッコいい何かではなく、いかにも日本企業らしい「泥臭い」「愚直な」取り組み。そして、泥臭さや愚直さこそがグローバルに通じる競争力の源泉。

こうしたことを皆様にお伝えしたい。長くなりましたが、企画の狙いはそれだけです。なかなか一般の人の関心が薄い、従ってNPでもなかなか取り上げられない日本の製造業の強い会社の特集は良いですね

この辺りの割合が増えていくと、NPも本当や意味での経済メディアになっていく気がします

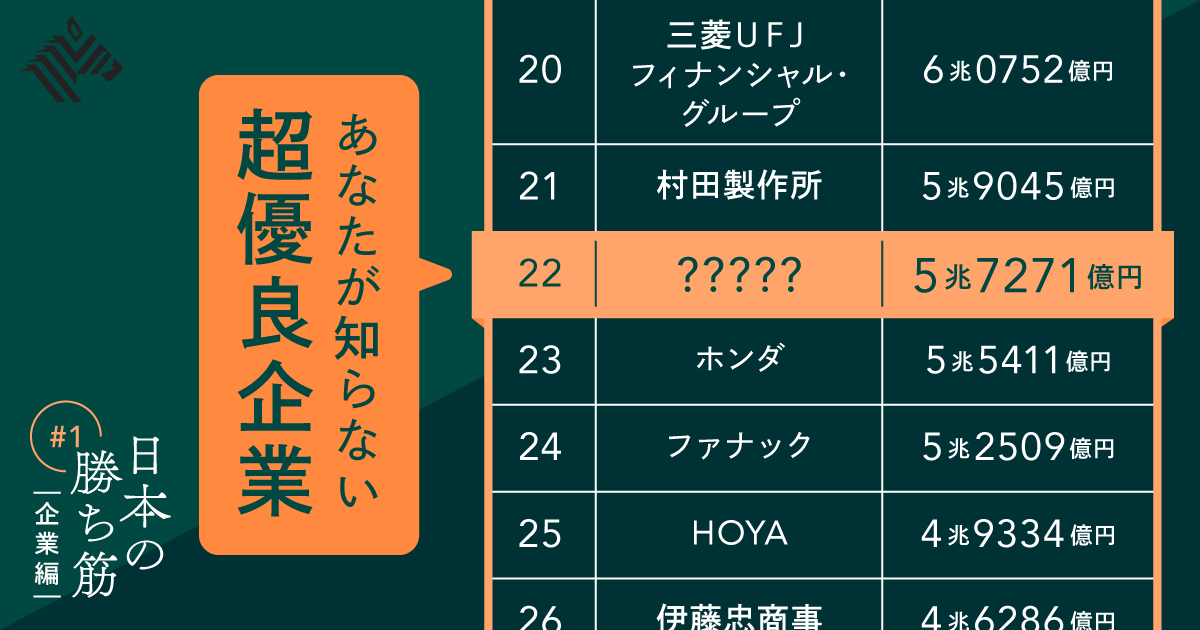

よく、就職先として「大企業なのかベンチャーなのか」みたいな議論がありますが、こういう議論をしている人が「大企業」として無意識に頭に浮かべているのは銀行とか商社とかで、決して東京エレクトロンとか村田製作所とかではないのは無意識のバイアスを感じますしいつも違和感があります黒子というなら、東京エレクトロン以外にも、キーエンス、日本電産、信越化学、村田製作所、ファナック、HOYA、デンソー、SMCもそうもいます。

Top30のうち9社が黒子企業という事実。2社が金融機関、5社が通信、製薬3社とJTと合わせた11社が規制業種。これで20社。

それ以外が国際的にも競争力のある事業、これを増やしていく必要があります。

自動車:トヨタ、ホンダ

ゲームエンタメ:ソニー、任天堂、オリエンタルランド(これは特殊)

省エネ:ダイキン工業

ネットサービス:リクルート、エムスリー

小売商社:ファーストリテイリング、伊藤忠

東京エレクトロンは、2013年に米アプライドマテリアルズと経営統合の話が出ました。最終的には米国司法省からの認可がおりず破談になりました。世紀の大統合でした。これが実現していたらどうなっていたか想像せざるを得ません。

社長の話の中で、以下の点が印象深い。日本企業がつい抜けがちな視点。

「統合話の中で(アプライドマテリアルズのような)米国のグローバル企業からは、高い利益水準を追求するスタンスに刺激を大いに受けました。社長になって決めたのは、当社が持つテクノロジーや技術サービスという強みをベースにしながらも、(営業利益率20%を超えるような)グローバル水準の利益を実現するということ。お客さんに喜んでもらう装置を継続的に開発するには、成長投資を続けることが必要で、利益を追求することは、会社を取り巻くすべての人々をハッピーにできる条件と考えたからです。」

もう一点は、対話の重要性。

これは私も常々、資本政策やガバナンス、組織政策においても重要だと言っている部分。これが製品開発や設計における「すり合わせ」においても重要であると。昔宇宙開発の世界にいた際に、同様に「すり合わせ」やコミュニケーション、情報交換の重要性を感じていましたが、東京エレクトロンも同様と聞いて納得しました。