日本TOP100、モノタロウ3Q決算(速報)

(10/27)の終値ベースでは1.35兆円(産みの親の住友商事1.5兆円)となり、時価総額ランキングでは97位。

全体の進捗は順調も、国内では大企業ソリューション事業は需要回復待ちか。海外では中国撤退・インドは買収で強化。

前回の四半期決算が衝撃的な内容だったので、同業者目線(上場B2B経営陣、IR管掌)で書いたnoteは以下のとおりでしたが、

それからはや3か月。次の決算(3Q決算)が本日出たのでざっくりですが取り急ぎ感想を速報します。

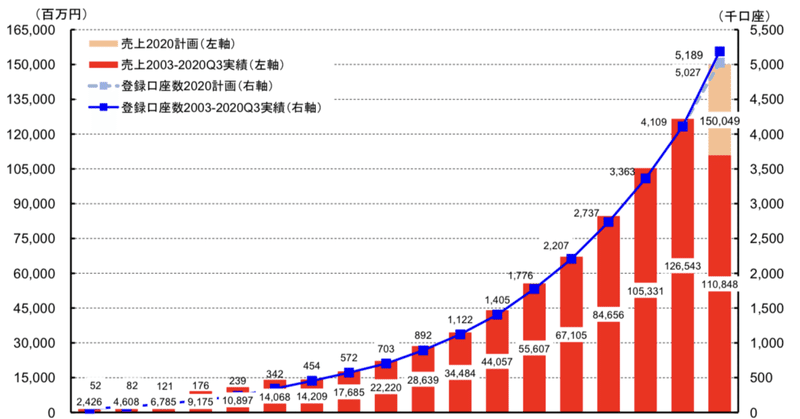

ちょっと前に1兆円の大台にのったB2BのECの雄、MonotaRO(モノタロウ)。時価総額1.1兆円、東証一部上場ランキングは106位。祖業のB2BのEC一本でひたすら拡大し、コングロマリット化している楽天1.3兆円に肉薄しつつあります。

(10/27)の終値ベースでは1.35兆円(産みの親の住友商事1.5兆円)となり、時価総額ランキングでは97位につけている同社ですが、今回の決算では以下の3ポイントに注目していました。

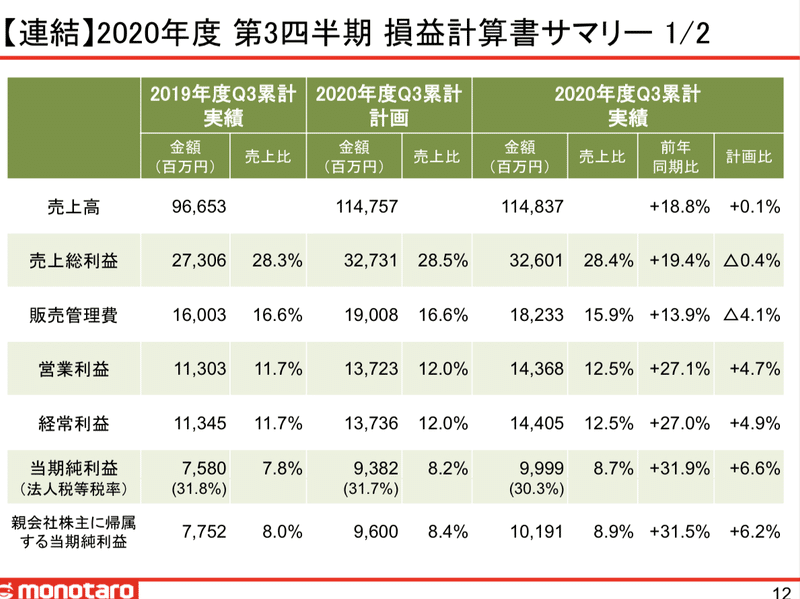

今期予想に対して75%経過する3Q(第3四半期)決算での進捗状況は、

1) 成長率を維持しているか加速しているか。

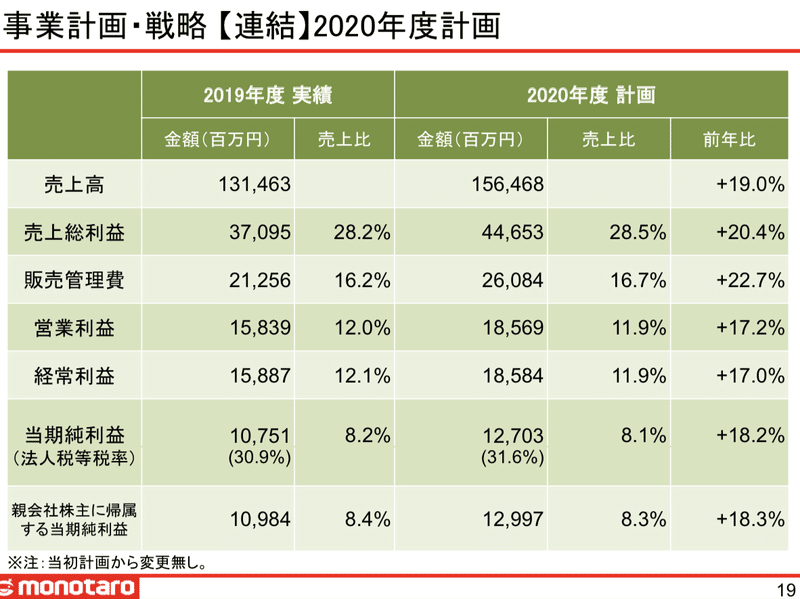

会社予想(2020/12通期)

売上高 前期比 19.0% 増の 156,468 百万円

営業利益 同 17.2% 増の18,569 百万円

結果はこちら。維持、かつ加速していると。

売上も利益も進捗順調、特に営業利益は前年比27%成長となりました。今期通年の達成も確実なトレンドです。

前回も指摘したとおりですが、B2Bのビジネスでこの規模になってまだ成長率が加速しているのは驚異的。それも15%レベルが20%に加速してきている。コロナ禍の特需による加速要因もありそうですが、一過性なのか今後も続けられることなのかに今後も注目します。

尚、通年の予算は以下のとおり。

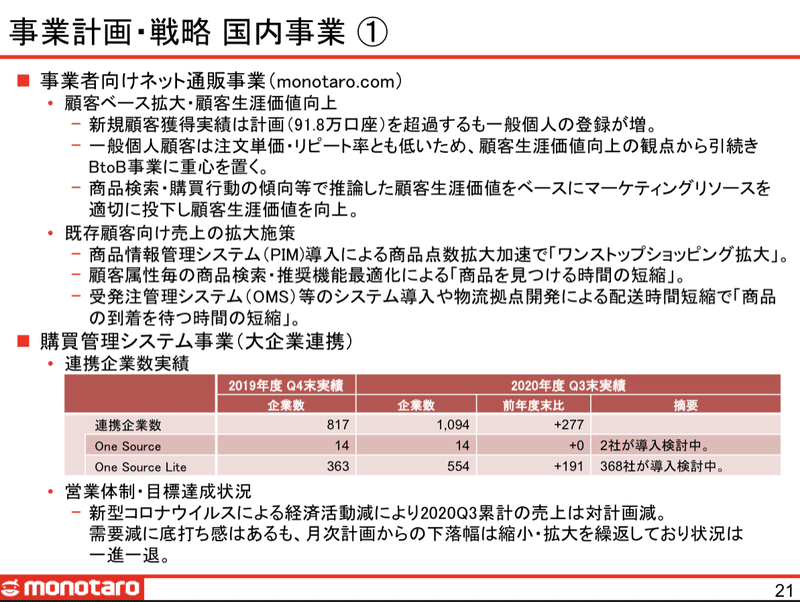

2) 特に、成長ドライバーとして注目されている大企業向けのサービスラインが前回の成長鈍化傾向(コロナ影響)から脱して加速しているか。

大企業向け間接資材集中購買サービス「間接資材の調達革命」

勝手ながら、大きなTAMの次なる成長ドライバーとして非常に注目しています。

こちらの結果は、「一進一退」ということのようです。残念ながら次回の発表にまた期待したいと思います。

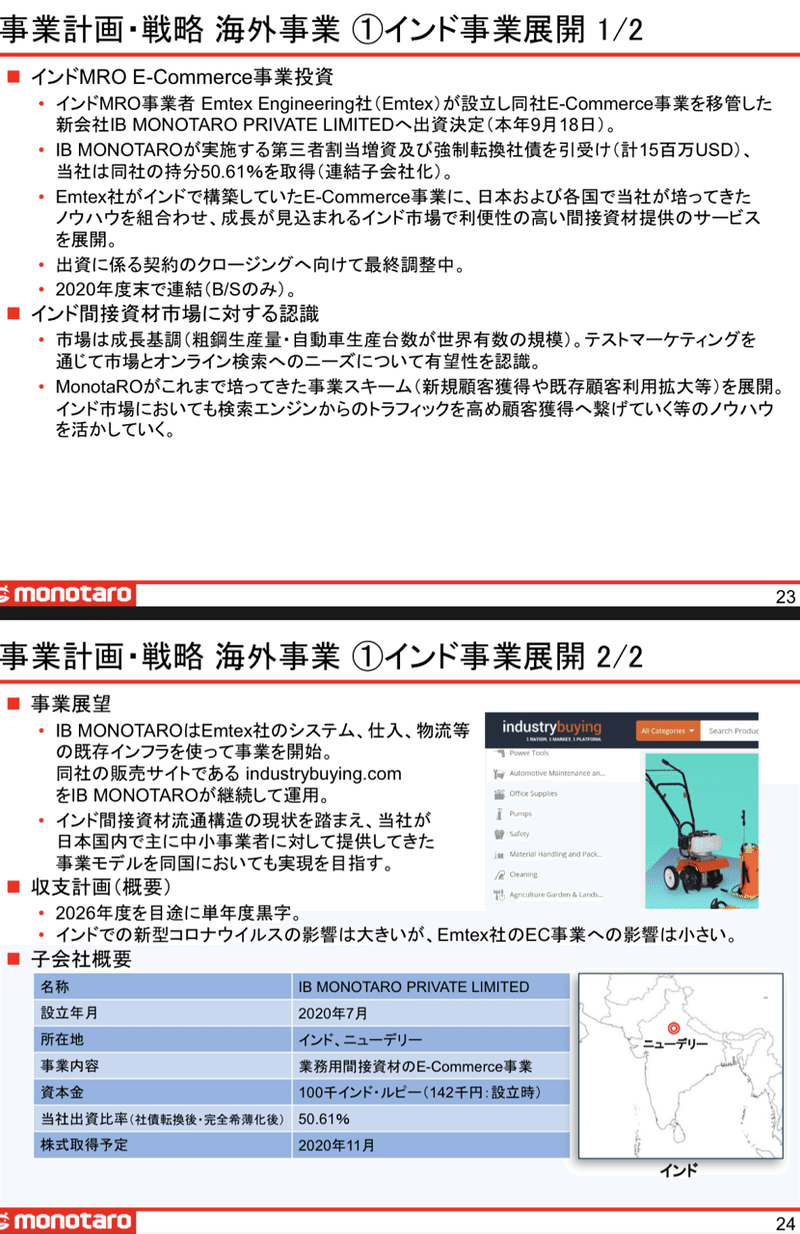

海外事業にも期待していましたが、今回注目なのはインドでの以下の展開です。すでに発表されているニュースでしたが約15億円資本投下するということで改めて強調されています。

インドではこの分野に参入している地元のスタートアップも存在していて筆者も注目しています。今後どのような競争状況になるのか見ものです。

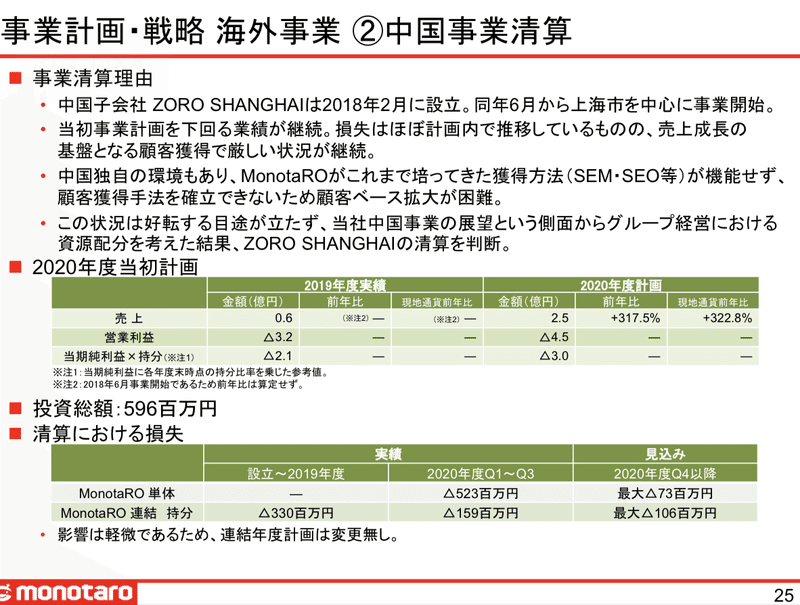

そして中国撤退。早いですね。2年少々やって、この不透明な経済環境からかさっと見切って撤退の決断です。

特損を5億円程度計上したようです。

中国では5億円損しつつ、インドに15億円投下するという強気の攻めを、(同じく海外事業展開担当役員として)是非応援したいです。

3) 最後に、資本政策面での何らかの発表があるかどうか。

資金調達やストックオプション等の施策を、インサイダー情報が消える決算発表のタイミングで公表することは多いです。

→こちらについては特にありませんでした。今後に注目します。

この記事が気に入ったらサポートをしてみませんか?