株式会社ユーザベースは、2020年8月13日に2020年第2四半期の決算説明会を開催しました。当日の様子をほぼ全文採録でレポートいたします。

連結業績ハイライト

梅田:

本日はお集まりいただき、ありがとうございます。先ほど発表させていただいた決算につきまして、私から一通り概要を説明させていただきまして、その後質疑応答に移らせていただければと思います。

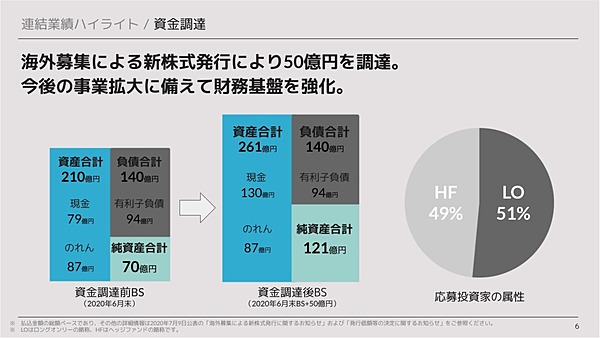

まずこの2Qはコーポレートアクションがありましたので、その報告からさせていただきます。海外募集による新株発行によって、約50億円の資金調達をいたしました。

それにより、手元の現金は約130億円になりまして、引き続き新型コロナの不確実性がある中ではありますが、どのような環境変化にも耐えうる盤石な財務体制を構築できたと自負しております。

また、今回半分以上がロングオンリーの投資家に保有いただき、弊社の中長期の未来、成長を信じて投資いただけたと理解しておりますので、その期待にお応えできるよう、引き続き頑張っていきたいと思います。

続きまして資金使途ですが、最も確実な成長が見込めるSPEEDAとNewsPicksに重点的に投資すると同時に、借入金の返済に充てまして、財務基盤を強化していきます。攻めと守りを同時に実施していくことが、この資金調達の大きな目的です。

次は全体の業績概要を簡単にご説明いたします。

SPEEDAとNewsPicksが好調な結果を出しております。一方で新型コロナの影響もあり、FORCASの売上の伸びが鈍化したことと、Quartzの広告売上の受注が減少したことがネガティブな点になります。

ただその中でも、FORCASやINITIALを含めたその他B2B事業が黒字化し、収益貢献フェーズに入ったことはポジティブな点だと思っておりますし、Quartzも広告事業は大きな影響は受けておりますが、力を入れておりますQuartzの有料課金事業の伸びは加速したということはポジティブな動きとしてご報告できると思います。

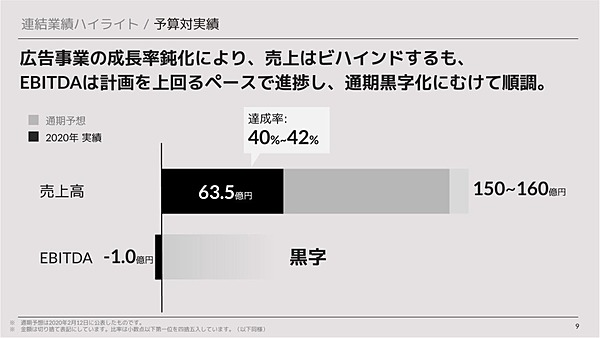

次に期初に発表させていただきました業績予想に対する進捗です。

新型コロナという大きな環境変化があり、Quartzの広告事業が影響を受けたことで、売上高目標に対して、現状ビハインドしておりますが、コストコントロールへの手は早めに打ちました。そういうこともありまして、EBITDAの利益面に関しては当初お約束させていただいた黒字化に向けて、順調に進捗しております。

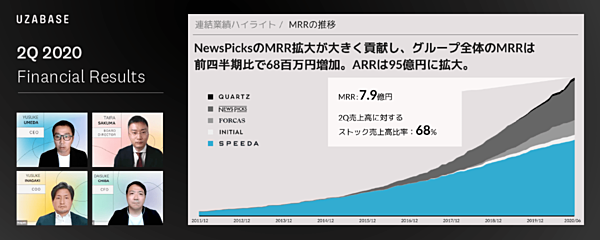

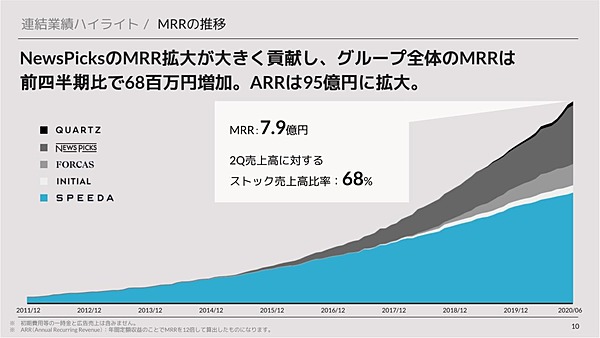

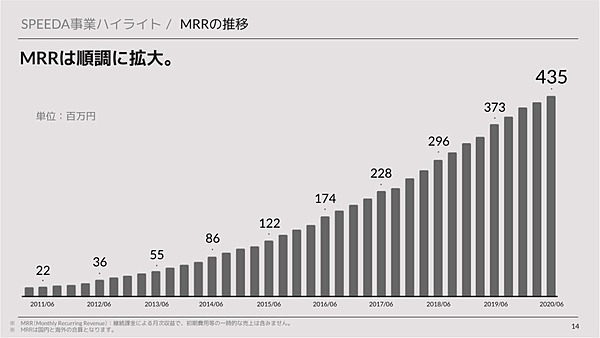

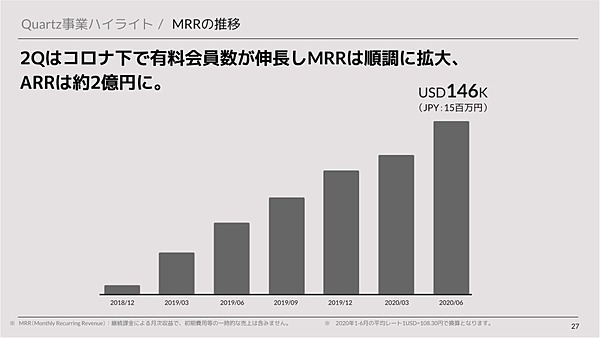

次にユーザベースグループ全体で、今年から重要指標として公表している全グループのMRR(Monthly Recurring Revenue)の推移です。このストック型の売上数値が2Qで大きく伸びまして、MRRで約8億円、ARR(Annual Recurring Revenue)では約95億円の規模まで拡大しております。

我々の広告事業等のストック型ではない売上高を全て除いたとしても、ARRで100億円突破目前まで来ております。

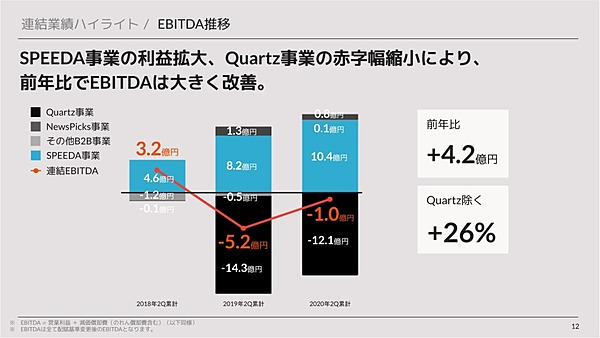

それでは次に連結の売上高の業績をご報告いたします。こちらに関しましては重ねてになりますが、Quartzの広告売上が大きく影響を受けておりますので、そこが減少しております。

一方で、Quartzを除いた事業、NewsPicks、その他B2B、SPEEDA事業に関しましては、全て順調に成長しておりまして、Quartzを除く成長率は32%になっております。

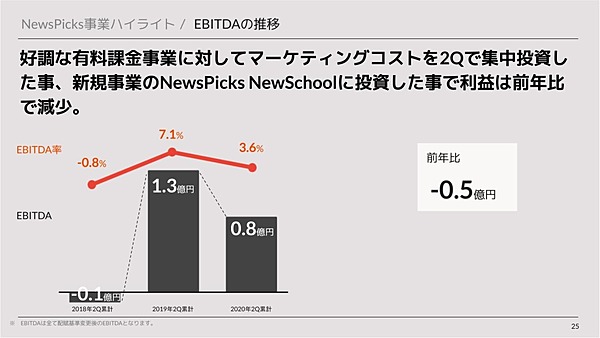

次はEBITDAの推移です。

Quartzは売上高が広告の売上減少によって下がってはいますが、コストコントロールは早めに手を売っておりますので、その中で赤字幅は減少している状況です。

グループ全体でも黒字化に向けて、順調に、そして計画以上に推移しているのが利益面になります。

SPEEDA事業ハイライト

それでは続いて、各事業の概要についてご説明させていただきます。まずSPEEDAのMRRからご説明いたします。

順調に増加しており、MRRは4億3500万円に達しました。昨年の2Qに比べると若干伸びが物足らない部分もありますが、これは成長が鈍化しているわけではなく、3Qも引き続き似たペースで成長が続くと足元では見込んでおります。

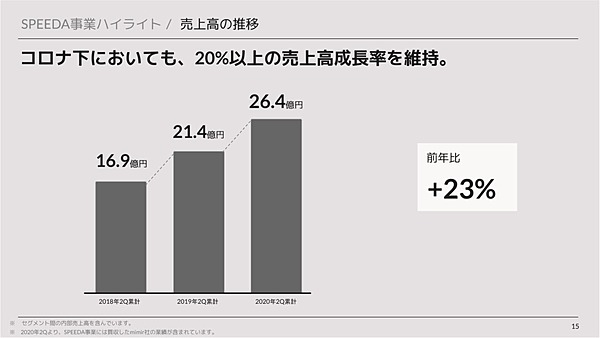

そして売上高も着実かつ順調に成長しております。

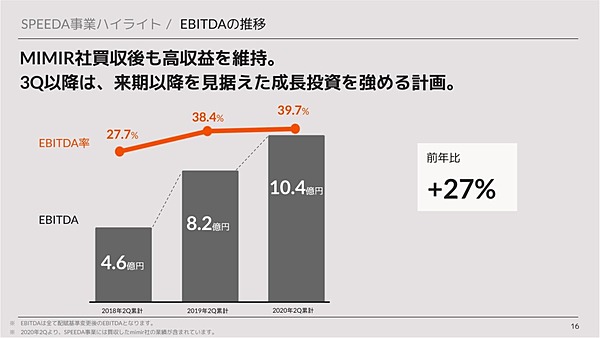

利益率、EBITDAに関しましては、我々は以前から正常収益は40%とご報告させていただいておりますが、その40%に今期ほぼ到達している状況です。

SPEEDA事業に関しては、今後もこの40%という収益率を維持しながら経営していくと想定していただければと思います。

SPEEDAの最後のご報告になりますが、前回MIMIRの買収を報告させていただきました。これは日本国内で約7000名の専門家ネットワークを有する会社で、グループに入っていただきました。

それに加えまして、このエキスパート・ネットワークを海外の専門家にも広げることを目的に、世界中に1万人の専門家を抱えるglobalwonksという米国に本社のある会社と資本業務提携を実施しました。

これにより、SPEEDAを通してMIMIRの国内の専門家だけでなく、海外の専門家にもアクセスできるようになります。このglobalwonksとSPEEDAの統合サービスは年内にリリースすることを目指しております。

その他B2B事業ハイライト

次はその他のB2B事業です。

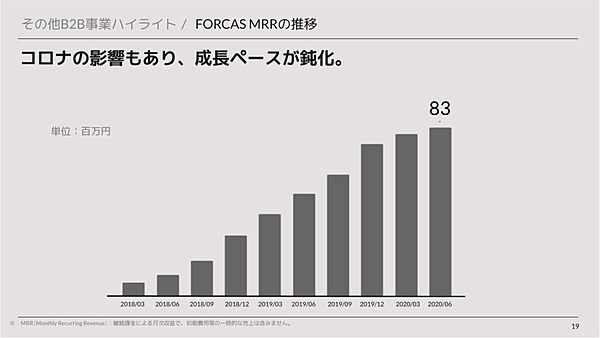

冒頭にご説明させていただきましたが、FORCASに関しては成長ペースが鈍化しております。ただし、足元では成長ペースは回復傾向にありますので、3Qでは伸びが戻ってくると見込んでおります。

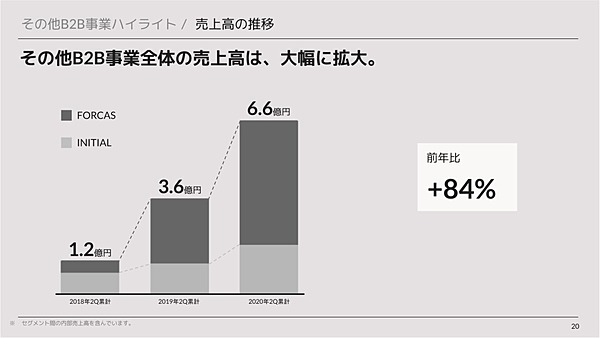

売上高に関しましては、ご覧の通り高い成長率を維持しながら着実に成長を続けております。この成長の伸びはFORCASが大きく牽引しておりますが、INITIALも着実に伸びています。

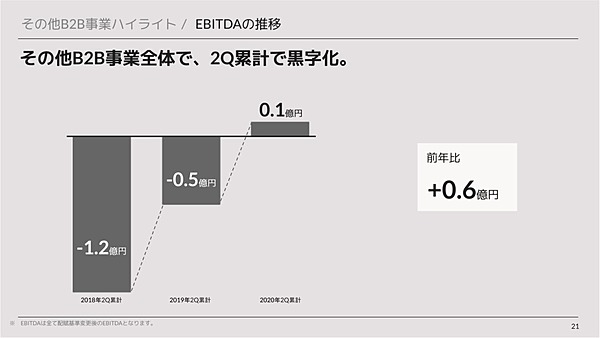

1つ大きなマイルストーンとしては、黒字化したという点があります。

今まではインキュベーションフェーズ、投資フェーズであるとして、特にFORCASに投資してきましたが、FORCASとINITIALの合計が黒字に転化して、収益貢献フェーズに入ってきたことは、1つのマイルストーンとしてポジティブなご報告ができたのではないかと思います。

NewsPicks事業ハイライト

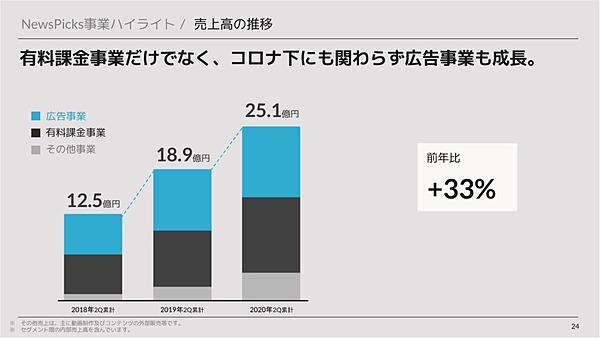

それでは次にNewsPicks事業についてご説明いたします。

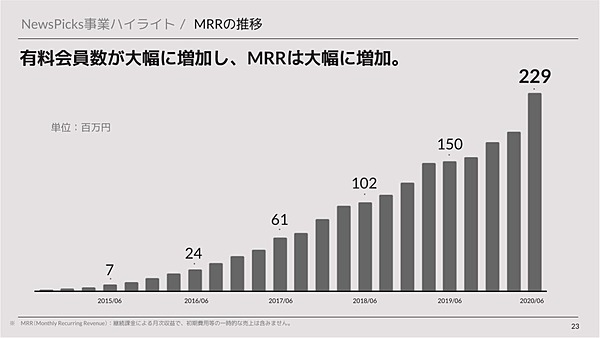

ユーザベースグループの中で、NewsPicksが2Qで最もポジティブな結果が出たと自負しております。特に有料課金の会員数が大幅に伸びました。

足元の状況を見ていくと、3Qにこの反動が来るとは思っておりますが、それでもすでに当初今期計画していたMRRはほぼ達成しておりますので、これは1,2Qの中で、良い結果が残せたのではないかなと思っております。

もちろん新型コロナのポジティブな面での影響があったのかなと思っておりまして、不確実な環境下だからこそ、信頼できる情報を求めている、そのときにNewsPicksに課金することを選んでいただいたことは、我々にとっても意味の大きいことだと思っております。引き続きこの成長を維持できるようにやっていきたいと思います。

売上高について、もう1点ポジティブな面が広告事業です。

新型コロナの影響により、最も影響を受けた産業の1つが広告業界とそれに関連する業界だったのではないかと思っております。他のメディアの事例を見ても、大きく広告収益を落としているところがありました。

GoogleですらYear on Yearで売上高を減少させている状況ですが、弊社はその中でも広告事業が成長している点は、今後に自信の持てる結果になったのではないかと思っています。全体として約33%の売上高の成長を実現しております。

Quartz事業ハイライト

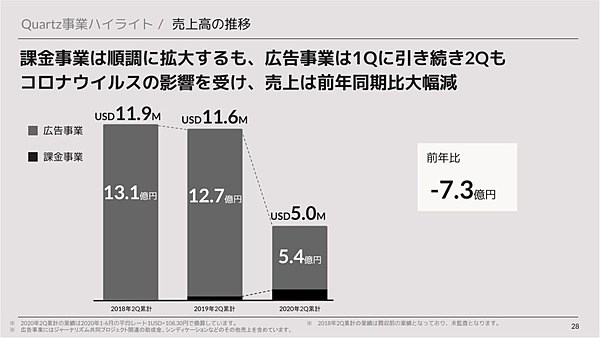

それでは最後にQuartz事業についてご説明いたします。

Quartzも有料課金は着実に伸びてきております。本当にこの課金ビジネスというのは、長期的な視点に立って着実に積み上げていくことが何よりも大切になりますが、Quartzもそのトラックに乗っていると見ていただければと思います。

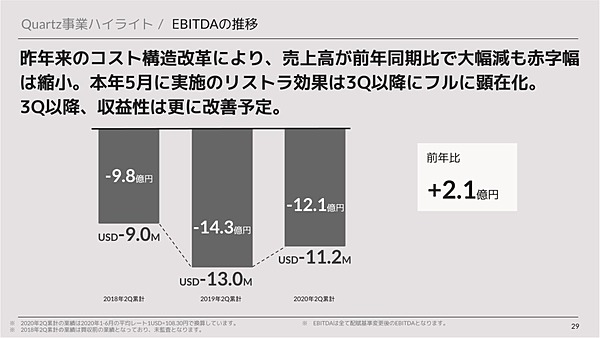

ただし、NewsPicksとは違って、新型コロナによりQuartzの広告事業は大きな影響を受けております。

それによって、売上高は半減してしまっています。これは今回の決算でユーザベースグループとしては最もネガティブなところと認識しております。

そのため、前回の決算でご報告した通り固定費を減らすためのリストラを実施いたしました。コストコントロールは今まで以上に厳しく実施し、赤字幅は減少しております。このリストラ効果がフルに効いてくるのは3Q以降になりますので、3Qの収益性はさらに改善する見込みと想定していただければと思います。

引き続きQuartzの大方針ですが、有料課金は着実に伸びておりますので、これは周知し、着実に伸ばしていく形を考えております。

一方で全体としましては、早期の確実な黒字化を優先させて事業経営・事業運営をしていきますので、固定費を下げ、コントロールしていきます。

赤字の一番の要因は、やはり広告の売上高が下がっていることなので、この売上の今後の見込みを見ながら、コストコントロールをしていき、来期はQuartz全体としても最低でも単月黒字化を見据えられるような形にしていきたいと考えています。

以上が私からの説明になります。それではここから質疑応答に移らせていただければと思います。

質疑応答

Q1:数字面の確認について、SPEEDAの国内、海外ID、NewsPicksの有料会員数、Quartzの有料会員数をお願いいたします。

千葉:

ご質問ありがとうございます。

基本的には今、プロダクトミックスや価格の変化があるので、MRRでの開示をさせていただきたいのですが、今期は移行期でもありますので、リクエストにお答えする形で一部回答させていただきます。

まずSPEEDAのID数は、2Q末において全体で3272ID、日本が2896IDでAsiaが376IDになっています。

続いてNewsPicksの有料会員数ですが、個人・法人セットでお伝えさせてください。

16万9930人というのが2Q末の有料会員数の合計です。先ほど梅田から説明があった通り、個人会員がかなり伸びており、かつコーポレートで一部大型のクライアントが一時見合わせるということでIDを減らしておりますので、かなりの割合が個人に寄っているとご理解いただければと思います。

最後にQuartzの有料会員数ですが、6月末時点で2万人を突破し、20,896人が現在のQuartzの有料会員数となります。

Q2:NewsPicksの有料会員数の個人と法人の割合を教えてください。

梅田:

こちらは先ほどの千葉の回答でカバーできているかと思いますので、スキップさせていただきます。もし回答が不十分でしたら、大変お手数ですがもう一度Slidoにご投稿いただければと思います。

Q3:FORCASの減速要因は、新規獲得、解約の影響ですと、それぞれどのようなインパクトでしょうか?

佐久間:

私から回答いたします。端的にお答えしますと、両方です。

解約については、特にスタートアップのお客様を中心に解約が一定ありました。新規獲得に関しても、やはりマーケティング関連投資という括りで、新型コロナの環境の中でなかなか厳しく、新規獲得も鈍ったという状況です。

足元に関しては、新規獲得に関して回復が見えてきている状況です。

Q4:NewsPicksの広告売上は3Q、4Qで鈍化する予想でしょうか?

梅田:

今そのような形で予想はしておりません。逆に足元の受注状況は、我々が想定していた以上に回復してきているという手応えを感じておりますので、3Q、4Qに関しましては、現状では悲観してはおりません。

Q5:結局のところ、Quartzへの投資は失敗だったのではないか。投資してから良かった時期が思い出されない。このまま維持して、成長させられるのか。ソフトバンクのように投資が失敗したら、潔く傷が浅いうちに撤退するのも手ではないか。どうお考えでしょうか。

梅田:

Quartzの状況に関しましては、当初想定していた成長は描けておらず、結果を残すことができておりません。

この投資を主導したのは私ですし、PMIも率先して私がやっておりましたので、これは大きく私に責任があると思っております。

一番想定通りいかなかったのが、広告事業です。当初の想定は、広告事業は緩やかに伸ばしていき、有料課金で成長を実現していく形でしたが、広告を緩やかに伸ばしていくところで、結果を残せなかったことが、大きく反省しなければならないところであると思っております。

我々の大きな方針としましては、もともと買収したときにも「3年で黒字化」とお伝えしておりますので、それが我々のディシプリンかなと思っております。

3年で黒字化を見据えられるような形で、事業のコストも含めコントロールし、来期は収益化を第一優先に事業運営していきます。これ以上Quartzに大きく投資をして、ユーザベースグループ全体の赤字の要因になることはないと認識いただければと思います。

Q6:今後検討している新規事業について教えてください。

梅田:

幾つかリリース予定のものもございますので、まずB2Bの事業については佐久間からご報告させていただきます。

佐久間:

すでにプレスリリースを7月に出しているFORCAS Salesがあります。

これはどういうサービスかと申しますと、FORCASでどのようなお客様をターゲットにすればいいか決めた後に、そのお客様のことを知り尽くして、刺さる営業をしていくための営業の情報収集に関わるサービスです。今、プレローンチしておりまして、年内には正式に販売していきたいと考えております。

もう1つ、これは新規事業というより新機能のようなものですが、MIMIR、GlobalWonksという形でエキスパートネットワークの事業を拡大し、それをいかにSPEEDAに結びつけていくか。

まずは第1弾として、SPEEDA上でエキスパートにリーチできる、テクノロジーを用いたサービスを9月にリリースすることを目指しています。

梅田:

他の質問とも関連するんですが、Quartzや他事業とのシナジーとも関連するんですが、もう1つ、年内にトライしたいと考えておりますのが、我々はB2Bで強いプロダクト事業を持っておりますので、ちゃんと米国で勝てる形にプロダクトを作り直して、Quartzと連携して米国市場に出していくということは、1つ検討しております。

新規事業は小さなものも含め、まずはいろいろとトライをします。これがプロダクトマーケットフィットする段階で投資を踏んでいく形を検討しておりますので、今後も随時いろいろなサービスが出てくるかと思いますが、常に方針としては、まずは小さくトライし、行けると判断したら大きく踏む形で毎回やっているとご認識いただければと思います。

Q7:増資を海外に限定された背景をお伺いできますでしょうか。

千葉:

今回、我々としてすごく意識したのが、既存の株主の方々がいかに参加できるスキームかどうかという点と、最も既存株主の方々にとってダイリューション(希薄化)を抑える方法は何かという点で各証券会社とディスカッションし、最終的には海外公募増資、かつオーバーナイトでプライシングする方法に決定させていただきました。

Q8:Quartzの収益は、課金型への変更をしていく方針かと思いますが、広告による収益は、今後0にしていくという方針でしょうか? NewsPicksのようにある程度広告へ依存する形となるのでしょうか?

梅田:

先ほど説明しましたように、広告事業が当初投資したときと想定が違ってしまっている、結果を出せていない状況ですし、赤字の大きな原因は広告の売上高が想定以上に上がっていないため、今期の動きを慎重に見た上で、今後どの程度広告収益に依存していくかは判断したいと思います。

Q9:Quartzのリストラ後の社内の体制・雰囲気について、前回の決算説明会からの変化があれば教えてください。

梅田:

前回の決算説明会のときはリストラ直後ということもあり、当然ながら数週間〜1ヶ月くらいは動揺があったと思います。このリストラに加えまして、今、完全にリモートの環境での働き方になっておりますので、face to faceで会えないことも難しくなっている要因の1つではないかと思っております。

ただ、その後Quartzの経営陣が献身的にチームのマネジメント、モチベーションアップをやっていく中で、雰囲気は確実に良くなっていると私自身、思っております。

例えば編集部、ニュースルームが各記事の本数や量の生産性の数字にも表れてきますし、最近も1件大きな広告案件の受注が決まりましたし、さらに今回有料会員数も伸びたこともあり、数字が出てきていることも相まって、雰囲気は前回から比較すると格段に良くなっていると認識しています。

Q10:For Projects like NewsPick School, i.e. revenue sources other than subscription/advertisement, are you planning to expand? If so, how? Japanese answer is fine.(NewsPicks NewsSchoolのような(サブスクリプション/広告以外の収入源)のプロジェクトについては、拡大する予定はありますか? あるとすれば、明確な方法など検討されていますか? 回答は日本語で結構です)

稲垣:

NewSchoolの収益を上げる方法は大きく3つあります。1つ目は短期型のサブスクリプションと言いますか、実際に一定期間講義を受講していただくものです。現状3ヶ月オンラインで19.5万円、6ヶ月リアルで60万円という形でスタートおり、NewsPicksのサブスクリプションの中でも最上位プランとして位置づけております。

今回もともとリアルを想定して、東急プラザ銀座に空間も借りて学校を作りましたが、リアルで全ての講義を実施するのは新型コロナの影響もあり、難しくなってしまったため、オンライン型の講義に組み替えて進めております。

実際オンライン型の講義をやってみて良かったことは、半分くらいが東京在住の方からの申込みで、残りは日本各地の方々から申し込んでいただき、中には海外の方からの申込みもあった点です。

この結果からオンラインを組み合わせることで、より商品の幅は広げていける選択肢を持つことができました。今後も新型コロナの影響に関わらず、オンラインの良さとリアルの良さを上手く組み合わせて、多くの方に受講していただけるように商品設計をしていければと思います。

2つ目が広告と同じくスポンサーの形です。東急プラザ銀座という場所の価値が十分にありますので、ビジネスパーソン向けのPRのために、あの空間にこういう商品を置いてくれないかというような引き合いを既にいくつかいただいております。

また講義に対するスポンサーとして、イメージとしては寄附講座のような形での引き合いもいただけています。第2期の講座について来週にもリリースを出す予定ですが、実際に今回の講座ラインナップの中に、そういった企業様とタイアップする形での講座も組み込んでおります。このようにNewSchoolという新しい場ができたことで新しいスポンサーの可能性も模索できるようになったと思っております。

3つ目がこういったリアルな空間も使用して、実際に講義をやっていくビジネスモデルをどうすればスケールするビジネスに持っていけるのかという視点から、現在アカデミアという製品でMOOCという短い学びの動画コンテンツを提供しておりますが、この動画コンテンツと連携していくことで、より多くの方々にNewSchoolの講義の価値をお届けしていくこともできるのではと考えています。

MOOCの撮影自体も、これまでいろいろな方にお願いしてきましたが、オンライン動画だけですと波及力やブランディングの観点で、お断りされることも正直なところありました。

でも、そういった方たちもNewSchoolというリアルの学校で受講生の方々と直接つながれる空間があり、その中で新しいブランドも一緒に形成していくということであればお受けしたいと言っていただけることも増えて、過去断られた方でも引き受けていただけるケースも出てきています。これは明確にNewSchoolというブランドを立ち上げて、NewsPicks GINZAという空間を作ることができたからであると感じています。

今後もこれまでになかった価値を作ることで、既存の製品の可能性を広げていけるような拡張の形はトライしていければと思っております。

Q11:FORCASのTAM(Total Addressable Market)はどれくらいか? SPEEDAより大きいと認識しているが、競合は?

佐久間:

ABMに関する市場は、米国でもまだ市場規模として明確なものがなく、分かりにくいところではありますが、1つ参照できるマーケットとして、マーケティングオートメーション(MA)、もしくはセールスフォースオートメーション(SFA)の市場があると考えております。

FORCASで狙うべき企業をターゲティングして、その情報をMAやSFAに連携して、実際のマーケティングや営業の執行につなげていくと。

一番近い、隣接しているマーケティングオートメーションの市場規模でいうと、いろいろな数値がありますが、日本では約500億円という数値がございます。また、同市場は今後順調な成長も見込まれており、1つ参照する市場規模の数値としてあるかなと考えております。

競合に関しては、FORCASと完全にバッティングする競合はまだ無いんですが、FORCASをリリースした3年前と比べて、かなりABMの市場が確立してきていると考えています。

例えばMA、SFAにデータを連携していくところは、3年前に比べていろいろなサービスが増えておりまして、我々も単純にデータを連携していくだけでなく、実際に契約確度の高い顧客を分析を通じて特定し、その情報を実際のマーケティング、営業活動に接続していかなければなりません。

ちょうど8月の頭にFORCASの分析アルゴリズムを全面リニューアルして、より分析精度の高いモデルを作りました。このような我々ならではの強みを磨き、競合と差別化していきたいと考えております。

Q12:NewsPicksの有料会員数の伸びを加速させるための具体的な施策を教えてください。

梅田:

大きく3点あります。規模が拡大すればするほど、解約率=チャーンがとても重要になってきます。このチャーンをいかに改善していくかが重要になってきます。

そのための最大の効果のある施策は、月額会員から年会員に移行していただくことです。

これはLTV上でも最も効きます。年間比率を増やしていくのが、具体的な1つ目の施策です。これは着実に結果は出てきており、年会員の比率は上がってきています。

2つ目、獲得の方で言いますと、通常のこれまでやってきたテキスト記事やインフォグラフィックの記事などは引き続きやっていくことは変わりませんが、それに加えて我々が数年前から投資してきた動画の獲得の力がより強まっているので、動画コンテンツに引き続き投資していくというのが2つ目。

3つ目が、有料会員を獲得するためには、その前にNewsPicksのサービスをまず使ってみる、試してみるというエンゲージされた無料会員ですね。一定のロイヤリティのある無料会員の方々がいるということが、何より大切になっております。

そのため、この無料会員のパイを広げていくことが3つ目です。これはプラットフォーム、アプリに投資していくものになります。

大きく機能やUI/UXも改善していこうと思っておりまして、年内に改善したアプリを出し、プラットフォームの力を強め、無料会員も増やしていきたいと思っております。

この3つの施策を年内やっていくことが、来年にも効いてくると考えています。

Q13:Quartz事業の来期黒字化への具体的な道筋(広告料収入等)をお教えください。

梅田:

どうしても広告売上高に依存してしまうところがございますので、現時点でお答えできることとしましては、いかに広告売上高が伸びなくても、引き続き厳しい環境が続いたとしても、黒字化していく、それくらいコストコントロールをしていく前提で経営していると考えていただければと思います。

黒字化の前提の道筋として、広告売上高が回復する、外部環境が改善するというような楽観的な視点で道筋をつけているわけではないと経営陣も強く思っておりますので、その認識を共有させていただければと思います。

Q14:今のQuartzの有料会員の伸びですと、グローバルメディアとしての存在感が低いのではないでしょうか。NewsPicks の当初の立ち上げと同様のカーブに見えますが、これを加速させるための計画はいかがでしょうか?

梅田:

ご指摘の通り、NewsPicksの当初の立ち上げと同様の成長カーブになります。

今の規模からですと当然小さいですが、NewsPicksも現在の会員数に到達するまで6年間かかっておりますので、これは着実にロングタームで続けていくことが唯一の道だと思っております。

現状ではグローバル・メディアとしての存在感が低いというのはおっしゃる通りです。有料会員数は確かに低いんですが、Quartzの強みの1つがEメールのサービスです。Eメールのサービスで、世界中に約90万人の会員を抱えており、これは毎日メールボックスにQuartzのニュースを受けている方々です。

これは大きな資産だなと思っておりまして、多くの有料会員はEメールの無料会員から転換してきていますので、引き続きEメールの無料会員を90万人から増やしていくのと同時に、有料会員への転換を増やしていくことが成長の根幹になると思っています。

有料会員の成長率としても、NewsPicksと同様のカーブを辿っているかどうか、これはミニマムでやらなければいけないことだと認識して事業運営にあたっております。

Q15:3Qのリストラ後のQuartzの赤字額の目安について教えてください。

千葉:

現在、3Qに広告の状況が急速に戻るとは考えにくい状況だと思っています。5月に実行したリストラを加味した際の赤字幅は、2Q単体で5億円ほどの赤字の状況ですが、年間で約12〜13億円、リストラによる赤字の削減効果があると考えております。

単純に月々で割っていただくと、単月で1億円程度になるので、四半期でフルに寄与する場合、2〜3億円程度のコスト削減インパクトは期待できるのではないかと思っております。

2Qにおいても1億円強がリストラの効果として入っておりますので、それを単純に2倍していただければ、Qあたりのインパクトは見ていただけるのではと考えております。

Q16:低迷する株価の上昇策はありますか。

梅田:

まずユーザベース全体として、本日のスライド14ページでご説明させていただきましたが、ストック型のARR売上高だけで95億円に到達しており、100億円突破も間近となっています。またトップラインの成長だけでなく、SPEEDAを中心に既に高い利益率で収益が上がる状態になっています。

にも関わらず、同じストック型ビジネスの他社と比べた場合に株価がマルチプルで見ても低いというのは重々認識しております。ここを評価いただけるように変えていかないといけません。

そのために私たちができること、かつ皆さまがご心配されているところとしましては、この米国の広告事業から来る赤字の部分かと思っております。これを来期には皆さまに納得いただけるかたちで、収益貢献してくるということをお見せすること。それをまずは実行することに尽きるかなと思っております。

千葉:

一点だけ補足させてください。

私たちが収益を出しているSPEEDAを始めとしたB2B事業について、「どのくらい成長が続くのか」「どのくらいのポテンシャルがあるのか」といったことを、価格帯の広がりなども含めて投資家の方々とお話させていただいています。

この点について私たちがポテンシャルとして考えていることをIR上でも発信していきたいと思っていますし、それを実現していくことが何より大事なのかなと思っています。

先ほど梅田から申し上げたリスクと思われている部分に対して適切に対応し、既存事業の収益を着実に伸ばしていくという、2つの翼をバランス良くやっていかなければいけないと認識しています。ここはIRでも今後強化していきたいと考えております。

Q17:今後も米国において新型コロナ感染拡大が続けば、Quartzの広告事業は低調が続く見込みでしょうか? また、今後も苦戦が継続する場合に事業撤退検討の基準などはありますか?

梅田:

コロナの感染拡大が続けば、広告事業の低調が続くと見込んで経営をしていくべきだと思っております。

その場合の事業撤退の基準について重ねての回答になりますが、来期までに収益化の道筋がついているかが1つの大きな基準になると考えています。それが年内に見込めるかどうか。

年内に見込めないのであれば、さらに一段踏み込んだ、ドラスティックな判断をしないといけないという腹積もりです。当然社内でも、どのマイルストーンをいつ達成しなけれればいけないという指標を持ちながら経営しています。

Q18:NewsPicksの正常利益率(EBITDA)は何%くらいか?メルクマークとして2022年度に20%を目標とされていたが、メディアビジネスとして考えた時、SPEEDAと同じ40%の利益率というのは難しいですか?

梅田:

現状のコスト構造で考えますと、SPEEDAと同じ40%というのは難しいかなと思っておりまして、またその水準を目指していくというのはNewsPicksの競争力を失わせてしまうことにもなると考えております。

NewsPicksが大きな優位性を持っているのはやはりコンテンツです。自社コンテンツに力を入れ、それをプラットフォームと掛け合わせるビジネスモデルになっていますので、通常のメディアビジネスよりは利益率は高くなるかと思っております。

一方でピュアなプラットフォームビジネスと比べると利益率は下がると思っておりますので、20%というのは1つのマイルストーンと掲げて確実に達成しにいきたいと考えております。

この20%を達成した後にどの水準の利益率を目指していくかは、NewsPicksのコスト構造を見ながらその時点でご報告させていただければと考えております。

Q19:エキスパートネットワークサービスGlobalWonksのポテンシャルや競合比の強みについてご教示いただけますでしょうか?

佐久間:

現状、エキスパートネットワークサービスというのは、LinkedInなどを使ってその分野の専門家を探して人力でインタビューを設定するという、労働集約的な側面が大きいビジネスとなっています。ただそこに対してGlobalWonksはテクノロジーの力を導入していて、インタビューの設定や、その前段階のテキストでのやりとりをかなり自動化しています。ここにサービスとしての大きな強みがあります。

私たちもそれに学び、労働集約的なエキスパートネットワークサービスではなく、テクノロジーを生かしてその過程を自動化し、データ化されるというサービスを展開していきたいと考えています。

Q20:Quartzはペイウォールにより読者が限定されており、記事が社会の目に触れる機会が少ないです。これは記者にとってキャリアパスを形成する上で魅力とはなりえず、優秀な人材の採用または流出に影響を及ぼすことはないでしょうか。

梅田:

まず一般論としましても、これは有料会員ビジネスを始めるときには必ず当たる問題です。

NewsPicksを始めたときも、有料会員が100〜200人しかいないところから始めたわけです。記者としては「100〜200人のために記事を書かなければいけない」ということで、よりたくさんの読者に記事を読んでほしいという記者のモチベーションからすると、規模が拡大するまで中々一致しないところがあります。これが有料会員ビジネスにおける初期の難しいところです。

Quartzも当然そういう部分はありますが、それを支えるのが「課金ビジネスをつくることがメディアの未来をつくるんだ」というミッション・ビジョンに共感してくれた創業メンバーです。新興メディアにおいてはそういうメンバーで形成されていることが重要になってきます。Quartzにはそういう創業に近いメンバーが多く残ってくれていますので、彼・彼女たちに支えられていると思っています。

2点目に違う視点としまして、Quartzのペイウォールには「ハードペイウォール」と「メーターペイウォール」の2つがあります。

メーターペイウォールというのは、一定のユーザーには無料で一定数の記事が読めるのだけど、それ以上読みたいとなったらペイウォールがかかるかたちです。こちらはページビューも重要視している記事になりますので、Quartzの記者としても、広く無料会員にリーチするための記事と、有料会員じゃないと読めないハードペイウォールの記事の両方を書く機会があることになります。広く届けたいモチベーションと、少人数だとしてもお金を払ってでも読んでもらえるモチベーション、この両方のモチベーション設計をできるようになってきたのは、1年間試行錯誤を続けてきての1つの解ではないかと考えています。

今のQuartzのペイウォールの記事が完全に有料会員だけに届いているわけではない、そして2つのペイウォールのかたちがあることが記者のモチベーションにもなっていると認識していただければと思います。

Q21:Quartzは短期では黒字化を目指すとのことですが、他事業とのシナジー効果は本当に出せるのでしょうか?

梅田:

まずユーザベース全体の方針ではあるのですが、何か事業を立ち上げるときに、他事業とのシナジーは二の次だと考えております。トッププライオリティに置いてるのは、事業単体として高収益になるかならないかが大事ですので、Quartzはまだ事業単体として高収益を目指すフェーズです。

それを早期に実現して、その後に他事業とのシナジーを目指していきますが、当然出せると思っています。何より大きいのは、B2B事業とB2C事業の組み合わせを持っているということです。小さな実験を今年末から始めていきたいと思っていますので、ご報告できる段階になりましたらこの説明会の場などでご報告できればと考えております。

Q22:コロナで各社の広告事業が厳しい状況が続く中、NewsPicksが広告事業を伸ばせた要因は何でしょうか?

梅田:

広告事業というのは突き詰めると、やはりメディアパワーに比例する形になっています。NewsPicksの場合はビジネスという領域で、若い世代に支持されているということが明確で大きかったというところになります。

若いビジネスパーソンにリーチしたい限り、NewsPicksに優先して広告予算を残していただけるのだなという感覚がありましたので、やはりメディア力というのがすべてに起因していたのかなと思います。

それに加えてNewsPicksの広告が強いのは、社内にクリエイティブチームをもっていまして、若いビジネスパーソンに刺さるコンテンツを自分たちで作れるということが大きかったと思っています。テキストの記事だけでなく動画、インフォグラフィックなどいろんな表現手法を手がけられる。他社ではできないコンテンツ制作ができる点も、メディアパワーと掛け算になって、広告事業が順調に進んでいる背景の1つになっているかなと思います。

Q23:QuartzのHPがアップデートされたと思いますが、アクセス数などポジティブな影響があれば教えてください。

梅田:

いつもご覧いただき、ありがとうございます。

まず既存ユーザーのエンゲージメントは上っているかと思っております。ただまだ期間が短いので、このアップデートによってどれだけの数値の改善を期待できるかについては、皆さまにお伝えするには時期尚早かと思っております。また効果が見えてきましたら皆さまにご報告させていただきます。

Q24:SPEEDAのMRRの伸びは直近数四半期あたり15百万円前後であるが、この伸びでいくと、規模が大きくなっているため成長率の頭打ちがくるかと思われます。以前、規模が大きくなっても、20~30%の成長率を維持すると仰っていましたが、今後、MRR伸びの再加速はありえますか?

梅田:

これはありえると思っていますので、詳しくは佐久間から回答させていただきます。

佐久間:

当然再加速させていきたいと考えておりまして、大きく2点がキーになるかなと思います。

1つは、既存のお客様に新しい価値を届けていくこと。これはエキスパートリサーチがキーになると考えております。

私たちはこれまでSPEEDAで、経済分析を民主化してきました。エキスパートリサーチも、今は主にコンサルティングファームやプライベート・エクイティ・ファンドといった限定的な方々がメインのお客様になっています。これを事業会社の方でも積極的に使っていただける世界をテクノロジーを用いて実現することで、今のSPEEDAのお客様に新たな価値をお届けし、私たちもさらに成長していけると考えています。

もう1つは、ユーザー層自体の拡大ですね。今SPEEDAのユーザー層の裾野は広がってきていまして、これまでいなかったような事業規模が比較的小さい、大企業ではないお客様が増えてきています。一方でそういったお客様は解約率も比較的高いので、プロダクトマーケットフィットできていない状態です。ここに価値を提供できるようになれば、さらに大きく成長できるポテンシャルがあると考えています。

Q25:質問に丁寧に答えていただいて感激しました!!ありがとうございました。ずっと応援します!

梅田:ありがとうございます(笑)。こういう応援いただいている声が励みになりますし勇気にもなります。皆さまのお気持ちにお応えするにはと結果を出していくしかないと考えていますので、メンバー一同引き続き頑張ってまいります。ありがとうございます。

Q26:FORCASの伸びの鈍化について要因と今年後半の見通しについて教えてください。

佐久間:

伸びの鈍化については先ほど回答させていただきましたので、今年後半の見通しについて回答いたします。

先ほど梅田が決算説明資料を用いてお話させていただいたとおり、足元8月は回復が見えていて、3Qは2Qよりも良い数字をお届けできるかなと考えております。4Qに関してはまだ先のことになりますので解像度は高くありませんが、回復基調が継続することを見込んでいるとだけお伝えさせていただければと思います。

Q27:Quartzに関しては黒字化のタイミングで見込んでいる売上はどの程度でしょうか。想定している事業規模が気になります。

梅田:

申し訳ありませんが、今のこの段階で具体的な数字を出させていただくのは時期尚早かなと思っておりますので控えさせていただければと思っております。

重ね重ねになりますが、来年黒字化の道筋が見えるようにするというのが、私の大きな責任だと考えております。他のご質問でも「この投資は失敗だったのではないか」とご指摘いただきましたが、当初の想定ではないというのは本当にその通りでございます。私がリードした事業ですので、責任を持って早期の黒字化を実現していく所存です。

Q28:今回50億円の増資を発表されましたが、SPEEDA、NewsPicksなどの資金使途と売上高への影響予想を教えてください。

千葉:

SPEEDAについては先ほど佐久間からお伝えさせていただいた通り、エキスパートネットワークとの融合・展開が次の柱だと考えております。それに必要な開発やマーケティング、セールスといったところに資金を向けていきたいと考えています。これによってSPEEDA事業の成長率をもともとあった25%より上に持っていきたいと思っております。

NewsPicksに関してはこの2Qで個人の有料会員数が大幅に増えました。この方々により使い続けていただくために、プロダクトをよりブラッシュアップしていきたいと考えています。こちらの開発費用や一部マーケティング費用に充てていく予定です。

来期については引き続き同じ成長率を果たせるように、プロダクトに投資をして売上というリターンを実現していきたいと思っています。今期については残り半期しかありませんので、大きな業績予想への変更は想定しておりません。

梅田:

時間となりましたが、せっかくこれだけのご質問をいただいていますので、時間を延長してできるだけ全てのご質問に回答していければと考えております。

Q29:一般の個人投資家はB toC事業のサービスを利用できますが、B toB事業のサービスはなかなか利用する機会がありません。何かの機会でデモなどを拝見できたら嬉しいです。

佐久間:

そうですね、ぜひデモの機会を作れればと思います。1つの方法としましてはSPEEDA、FORCAS、INITIAL等でいろいろなウェブイベントを開催していますので、そちらに申し込んでいただければデモを見ていただけるかなと思います。

Q30:最近、他社SNSのハッキングが多いですが、NewsPicksのセキュリティ強化への投資状況を教えてください。

稲垣:

ユーザベースではNewsPicksに限らず各製品でお客様の情報を預かっていますので、グループとしてセキュリティに関してはかなり重要視して投資をしています。一昨年ごろからコーポレートにエンジニアチームを作りまして、全グループ横断で技術的なチェックをかけていく体制を設けました。そこで定期的にセキュリティのテストも行いながら各事業のCTOとノウハウを共有しPDCAを回していくということをやっておりますので、安心してお使いいただければと思います。

またNewsPicksに関しては現在技術基盤の強化も行っておりますので、その中で新しい技術の適用と合わせてセキュリティの整備も進めております。

Q31:3Q〜4QのQuartzの改善見込み(売上、費用、利益)を教えてください。

千葉:

4Qはまだ読み切れない部分はありますが、簡単にご説明いたします。

3Qに向けて1件大型の受注が金融機関から入りましたので、2Qに比べて3Qは3ヶ月で見ると、広告売上はやや改善することを見込んでおります。

費用については、先ほど別の質問にて回答しましたが、5月に実行したリストラの効果で、約2〜3億円程度のコスト削減を見込んでおります。ですので、利益ベースでは2Qよりは3Qが改善する見込みです。

4Qはご理解いただいている方も多いかと思いますが、通常であれば繁忙期でして、昨年の例で言えば売上の約半分が4Qに立つような形でした。こちらに関しては日々状況が変わってきますので、正直なところ現段階で何とも申し上げられないところではありますが、我々が今期のターゲットにしている売上に対して、現在6割強〜7割程度まで来ておりますので、4Qに向けて3Qでどれだけ受注を積み上げられるかによって、影響は変わってくるのではないかと考えております。

逆に言えば、その状況を見越した上で今回5月にリストラを行い、早めにコストの部分に手を打ちましたので、連結ベースでの黒字を早くみなさんにはお伝えし、今期EBITDAベースでの黒字に戻すという約束を是が非でも達成したいと、今、経営陣含めメンバー一同で取り組んでおります。

Q32:Quartzの年末の広告受注状況はどうなっていますでしょうか?

梅田:

先ほどの千葉への質問に関連しますが、Quartzの広告売上は4Qにかなり偏ります。その傾向は今年も変わりませんので、4Qに大部分の大きな受注が乗ってくるのは今年も同じような傾向になると見込んでいただければと思います。4Qだけを見ていただけますと、コスト削減も相まって利益率は改善する結果になると見込んでいます。

それが年末までにどこまで積み上がっていくかどうか、今まさに足元の営業活動が効いてきますので、正確な数字はまだお伝えできませんが、4Qが最も高い売上になるという点だけは確かかなと思っています。

Q33:Quartzは元々MAUが多いにも関わらず、有料課金の伸びが低いのではないか。今後のトップラインの成長イメージについて教えてほしい。

梅田:

有料課金の伸びに関しては、我々が買収したときから絵を描いており、ほぼその通りに動いていると思っています。

MAUをPVと置き換えますと、もともとPVは大きかったんですが、より重要なのはEメールの会員数です。これがダイレクトに読者とつながっている、強いパイプになっているので、ここからどれだけ転換してくれるか。その転換割合から見て、NewsPicksでの経験も踏まえて、有料課金の伸びはこのくらいになるのではと見込んでおりましたが、だいたい今、その通りの数値になっています。

今後のトップラインの成長イメージについては、当然ながらここから伸びを加速させていかなければならないと考えておりますが、Quartz全体の大きな方針としましては、前回の決算説明でもご報告させていただきましたが、トップラインを上げていくための投資をするというのが、昨年までの大きな方針でした。

投資をし、トップラインを上げていく。広告・有料課金の両方を伸ばしていくのが大きなイメージでしたが、そこは大きく方針を変えて、トップラインの成長よりも、まずは確実な収益化を実現しした後に、トップラインの成長を加速させていく。当然両方とも同時に手を打っていくんですが、優先順位は何かと聞かれたら、その優先順位で経営しているという状況です。

Q34:Quartz構造改革と黒字化や新型コロナ対応などがある中で、小さな新規事業の多産など戦局を広げるのはなぜですか? それができるだけの人材採用は順調にできていますか?

梅田:

私の新規事業の説明が誤解を与えてしまったかなと思うんですが、多くの新規事業に手を出して投資して戦局を広げているというわけではございません。どちらかというと大きな方針は集中です。

今回50億円の調達をして、その投資領域を見ていただくとお分かりの通り、まずは確実な成長の見込めるSPEEDA、NewsPicksに投資を集中させていきます。

新規事業に関しては、先ほどの佐久間のB2Bサービスの新規事業の話がありましたが、どちらかというとSPEEDAやFORCASのTAMを広げていく、新機能開発に近いイメージを持っていただければと思います。

これはSPEEDAを12年前に始めたときに、最初はコンサルティングファームとプライベート・エクイティ・ファンドという2つの小さな市場だけで使われるサービスだったところから、常に新機能を出していき、コンテンツを磨いていき、自らの力でTAMを広げていったのと同じようなことです。ユーザベースのカルチャーの中に埋め込まれているものだと思っています。

なので我々が新規事業と呼んでいるのは、NewsPicksやSPEEDAのTAMを広げていくための機能開発やコンテンツ開発の努力を怠らないという意味として受け取っていただければと思っています。

Q35:法人向け販売は代理店制度はとらないのでしょうか。

佐久間:

過去に何度かトライして、あまり上手くいかなかった経験がございます。ただ、現在対峙しているお客様も事業フェーズも違いますので、代理店様とパートナーシップを組むことは検討していきたいと思っております。

梅田:

以上になります。長時間にわたって多くのご質問をいただき、大変ありがとうございました。

司会:

以上をもちまして、株式会社ユーザベース 2020年第2四半期の決算説明会を終了いたします。なお本日の決算説明会の様子をレポートにして、後日公開を予定しておりますので、併せてご覧いただけますと幸いです。改めまして、本日はお忙しい中ご出席いただき、誠にありがとうございました。

ユーザベース