ネット系首位のエムスリー決算の衝撃

エムスリーの決算発表資料からここがすごいと思った箇所をかなり簡単ですがピックアップします。

まず前提として、

時価総額2.5兆円は東証一部時価総額トップ50位(5/15終値ベースで47位)で、これは当然日本のネット系トップ。YJ(ヤフージャパン:Zホールディングス、2兆円)や楽天より上です。

この規模になると個人の売買で株価が動くレベルではないので機関投資家がプロとして売買して形成されている株価であり、その機関投資家向けのメッセージ、エクイティストーリーがこの資料。ということで、同じく上場会社のIR管掌として日々IR戦略を考え投資家対応している角度から、注目しています。

その目線で読んでいきますが、

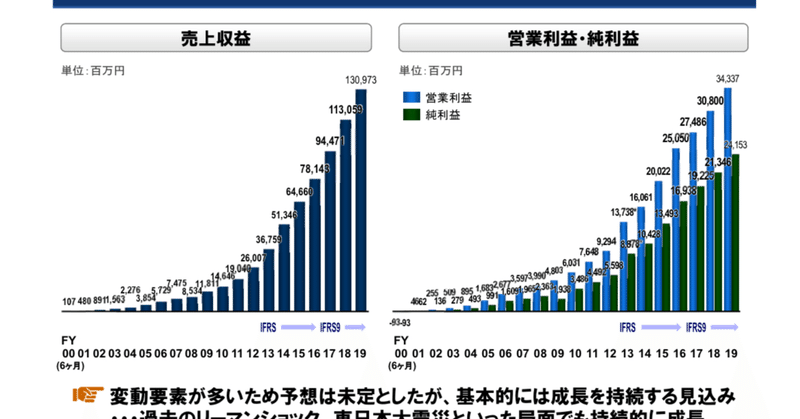

連結業績

売上高 130,973百万円 前年比+16%

営業利益 34,337百万円 前年比 +11%

コロナ禍で余計に目立つ好業績ですが、とはいえこの成長速度だけなら時価総額2.5兆円、PER116倍という評価が理解・説明できないでしょう。なので以下に注目です。

まず実際の事業進捗面としてすごいこと。(前述のリンク先の資料)P4のセグメント別のページ。

コア本業の成長率は売上512億円、利益192億円でいずれも25%水準維持

この規模ですごい。

MR君等のメディカルソリューション事業は創業事業ですが今でもこの成長ペースを維持しているのが普通ではありません。25%成長は10億円規模の場合と100億円規模の場合で難易度が全く違う訳です。多くの場合、当社も含めてですが、第二第三の事業で成長ペースを稼いでいきます。おそらくこのセグメント内でも多々新規事業があろうかと思いますがそれでもすごい。自社でもやってますが簡単ではないと実感しています。

P12 15 18

日本の医療のDXが急速に進んでいるのが実数として実感されます。実際すごいですが表現もうまいです。

海外の利益が初めて50億円を越えた

中国等のアジア地域が急拡大、売上300億円(前年比+19%)、営業利益57億円(前年比+57%)

って。。特に中国での利益成長に注目 中国で事業成功するのは並大抵の努力、ノウハウではないはず。海外事業にチャンレジしている方ならわかると思いますが、成功難易度は尋常ではないです。中身ついてはまた次回見てみたいと思います。

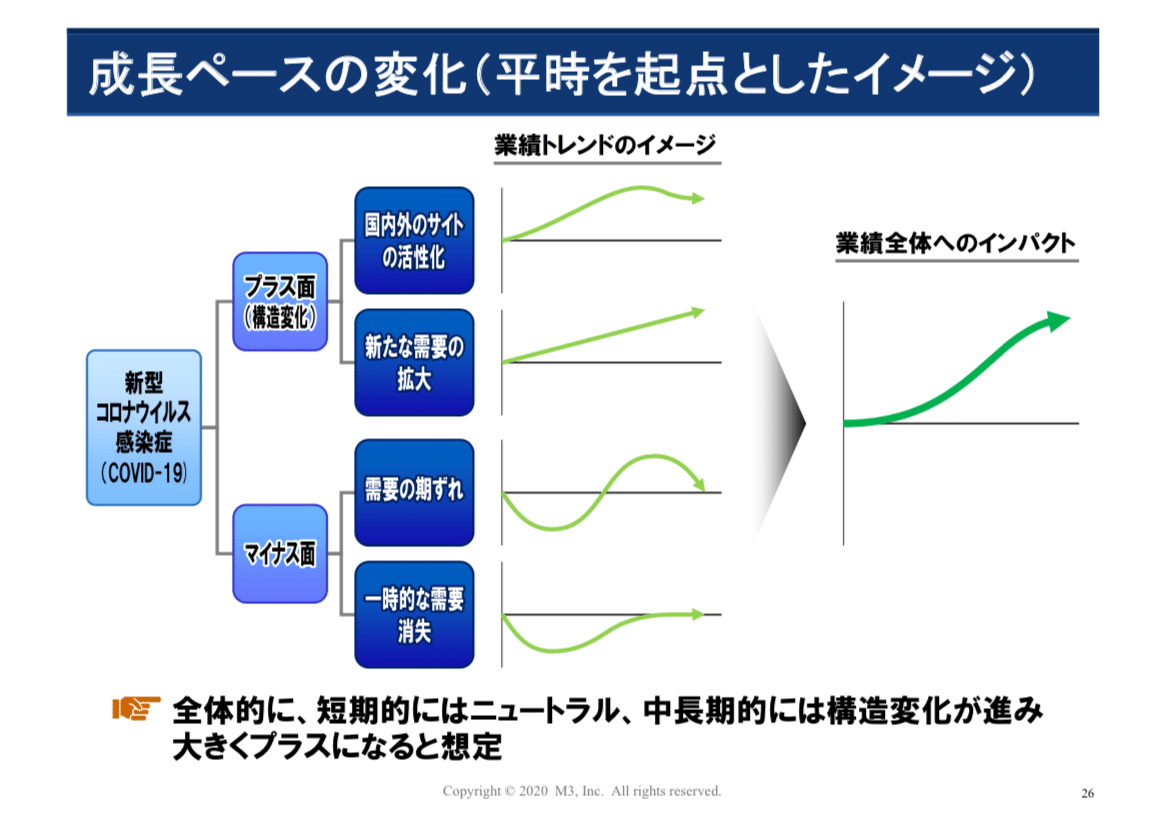

次に見せ方論(エクイティストーリー)ですが、

P25はともかく、P26の見せ方が尋常ではない、、脱帽。

↓こちらです。今見ればふーんという感じかもしれませんが、実際作ってみるとこの表現はなかなか出てこないです。

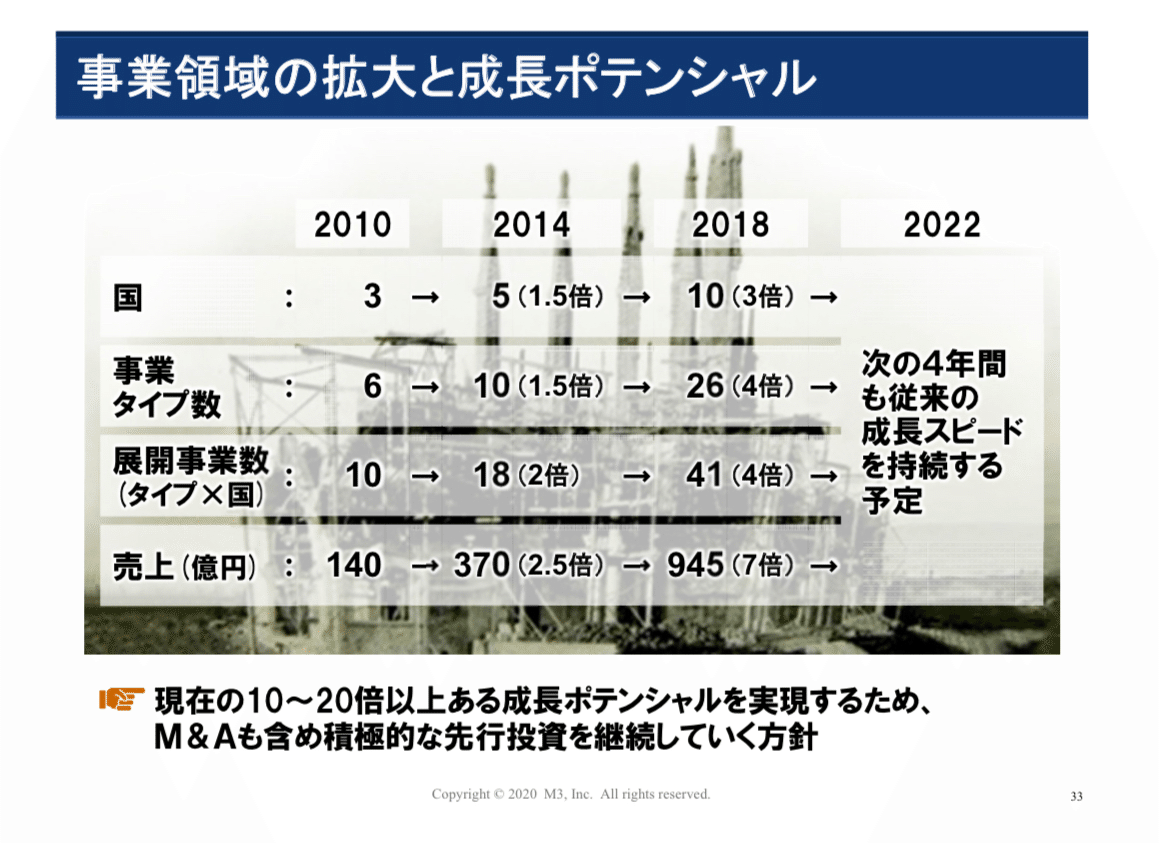

来期数字を非公表。そのかわりに

a 中長期のポテンシャルを表現(P33)「現在の10~20倍以上ある成長ポテンシャルを実現するため、M&Aも含め積極的な先行投資を継続していく方針」

b 4月の単月の数字を公開。

このabで補完すると。なるほど。うなります。

P21 急増するAIプロジェクト (1/2) AIが医療面で実事業実装されている様子を表現

その他 当然COVID19関連の影響や試みを多数紹介

特に初見で注目したのはこのあたりでしょうか。

2兆円こえる王者の貫禄と繊細な配慮、に脱帽です。

規模やステージは違ったとしても、スタートアップの戦略やピッチにも十分参考になる箇所もあるのではないでしょうか。

エムスリーは10年以上注目し続けている会社※で、出身者を採用までしてしまいました。興味のある方は、当社キャピタリストのnoteをご覧ください。

エムスリー(MR君)で学んだ成長する事業を創るときに大事なこと

ご参考

※エムスリーに注目してきた理由

2005年に自身の会社として上場したGMO-PGがB2B2Cの事業モデルであり、自身に苦闘や失敗の経験から得た知見があり具体的なお手伝いが出来ることから、同年に始めたVCからの投資もB2Bのスタートアップを好んで応援してきました。

Sansanへの初期投資時のエピソードに関するコラム

ラクスルへの初期投資時のエピソードに関するコラム

エムスリーは創業2年以内に黒字化し、5年で上場する等不況時のB2Bスタートアップ経営のお手本のようなところが当時からあり、これからの節約時代、益々参考にされるのではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?