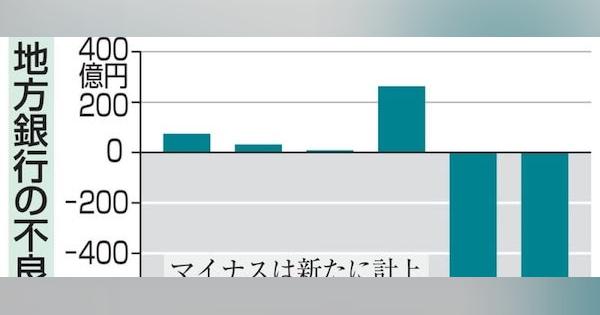

地銀の不良債権処理が倍増 融資先企業の経営不振が影響

コメント

注目のコメント

記事にある地域経済の悪化もありますが、今回の不良債権処理費用の増加幅はやや過大評価されています。

地方経済の鈍化もありますが、他の要因として、1)過去極端に積んでいた引当金を去年までは戻し入れていたので費用が低く見えていたが、今回はその「貯金」がほぼ切れた、2) 今年3月に、10年前施行された「金融円滑化法 (いわゆるモラトリアム法)の魔力が切れた- などの要因も効いているためです。

むしろ本格的に不良債権処理費用が増えるのは来年度以降でしょう。景気が不透明なこともありますが、加えて、今年度で金融庁の「金融検査マニュアル」が廃止され、自力で査定することから保守的に処理すると見られることや、(特に先駆的な地銀は) 現在議論されているフォワードルッキングな引当計上の方向性を前倒しで取り入れて積み立てると思われます。

貸出金利1%未満が3分の2を占めるという惨状の中、与信費用が増えるというのは地銀にとって初体験です。再編を軸に、どう乗り切るか、ここからが地銀の正念場だと思います。09年の金融円滑化法が、事実上、続けられていて、中小零細に対する潜在的な不良債権は、相当ある。信金クラスになると、引当を積む余力もないから、不良債権化を認めず、100年掛けても回収すると言っている先もある。それが、ゾンビ企業を延命させている原因ともなっている。これは、単に後継者がいないという大廃業時代より、深刻な問題。本当は、ここを表に出す為に本を書きたかった。