株式会社ユーザベースは、2019年11月13日に2019年第3四半期の決算説明会を開催しました。当日の様子をほぼ全文採録でレポートいたします。

梅田:

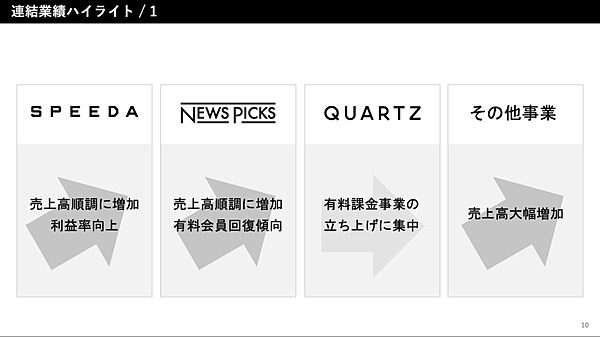

皆さま、朝早くからありがとうございます。よろしくお願いいたします。それでは最初に10ページを開いていただきまして、まず我々の事業のハイライト、オーバービューから説明いたします。

SPEEDA事業は、引き続き順調にID数が積み上がってきています。限界利益率が高いビジネスになっていますので、売上の伸びに従い、収益率が大きく伸びてきているのがSPEEDAビジネスの大きな特徴です。

NewsPicks事業は、第1四半期・第2四半期で有料会員数の伸びが鈍化傾向になったことで、ご心配をおかけしたと思います。しかし第1四半期・第2四半期に行った施策の効果が出てきており、第3四半期は回復傾向です。一方、利益率が上がってきていない点について、ご心配かと思います。これは先行投資によるものですので、後ほど詳しく説明させていただきます。

ユーザベースグループの中で現在最も投資をしているQuartz事業は、有料課金がとても重要なものだと考えています。今回初めて、有料会員事業がどのように立ち上がってきているかについて公表いたしましたので、その説明もさせていただきます。

ひと言で言いますと、未来に希望をもてる立ち上がり方をしているのではと思っております。一方で既存の広告売上は、想定よりも若干下がってきています。全体の売上高が昨年比で下がってきているのは、その影響が背景にございます。

その他事業につきましては、特にFORCASが非常に力強い立ち上がりを示してきております。来年には確実に、我々の大きな売上の成長ドライバーのひとつになっていく事業だと考えております。

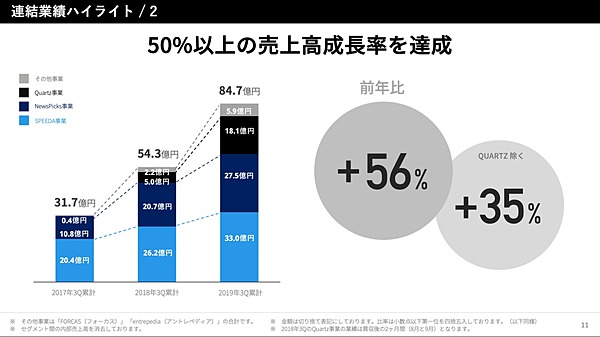

それでは、まず全社の売上からご説明していきます。

全体としてはQuartzを入れると56%以上の成長率、Quartzを除いても35%以上の成長率です。Quartzを入れる・入れないで成長率が変わる大きな要因は、昨年7月末にQuartzの買収を完了し、昨年の8〜9月の2ヵ月分の売上だけを含んでいるためです。3ヵ月ごとに比較しますと、若干下がっていますので、ここだけはミスリードがないようにご覧いただければと思います。

利益面では、既存事業のSPEEDAとNewsPicksはともに収益貢献しています。しかしながらQuartzに投資をしているため、全体としては赤字になっています。

Quartzの投資に関して最も重要なポイントは、「計画の範囲内で行っている」ということです。「赤字になってしまっている」のではなく、当初計画していた通りの投資をしており、当初計画していた通りの赤字が出ているとご認識ください。

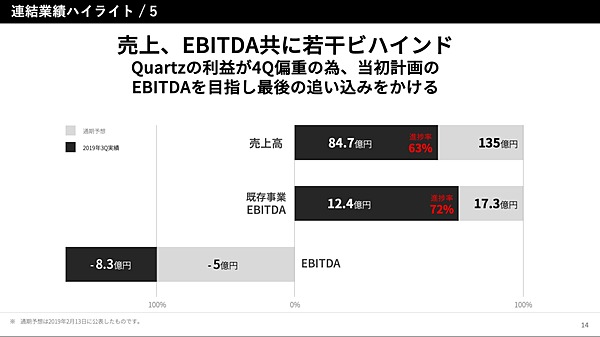

次に、当初ご説明させていただいた、全体の業績予想に対する進捗率についてです。経営側の最も重要なコミットメントのひとつとして、上場前から毎年期初に計画を立て、計画通りに実行していくことを掲げてきました。しかしながら現状は我々の指標である売上高135億円に対して、ビハインドしている認識を持っております。

この要因として、NewsPicks事業における第1・第2四半期の有料会員数の鈍化、動画事業などで出だしが遅れてしまったこと、またQuartzの広告売上が当初の予定より下がってしまったことが挙げられます。それ以外では全て順調に予定通り進んでいます。

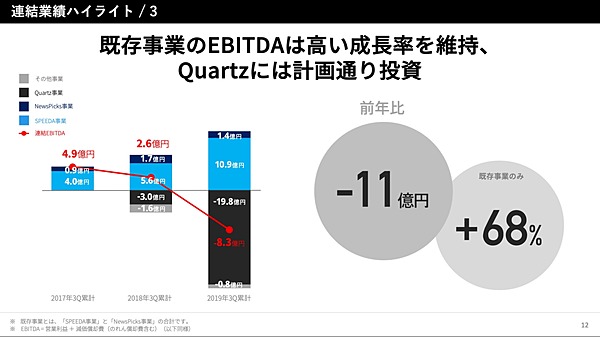

EBITDAの利益の面では、P.14のグラフだけをみますと、マイナス5億円に対してマイナス8.3憶となっており、第4四半期で本当にキャッチアップできるのかというご心配もあるかと思います。ですが、昨年第4四半期のQuartzの広告売上を見ていただいても分かる通り、全体の半分近くが第4四半期であがってきますので、そこで一気に挽回していくような形になっております。

EBITDAに関しましてはしっかりコストコントロールをしており、計画範囲内に何とか収めていくべく進めています。しかし売上高については、現時点では135憶円に対してはビハインドしているとご認識ください。

それではここから各事業に関して説明していきます。

SPEEDA事業ハイライト

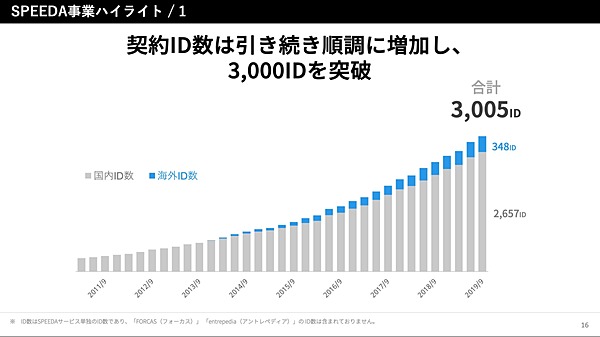

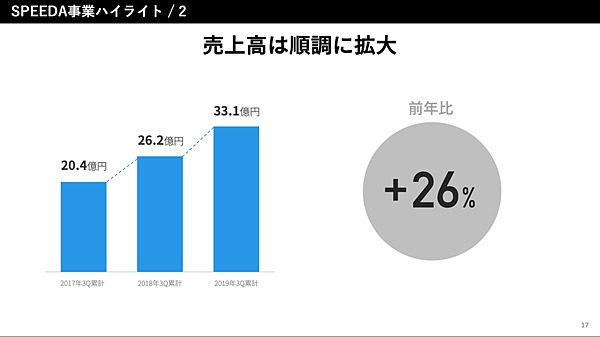

SPEEDA事業の一番のKPIは契約ID数であり、ID数×単価=売上高という非常にシンプルなビジネスモデルです。今回3,000IDを超え、マイルストーンのひとつを超えた形となりました。それに連動して売上高も26%増と着実に成長しています。

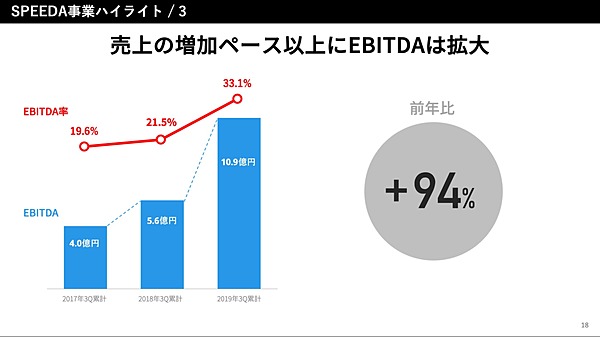

それ以上に大きな利益が出てきているのが、このSPEEDA事業です。現在のEBITDA率33.1%となっており、若干想定より利益が出すぎていると考えています。第4四半期に投資が控えていることもあり、全体としては従前から申し上げている通り、SPEEDAの正常収益でもある30%程度に今期は落ち着いていくと考えています。

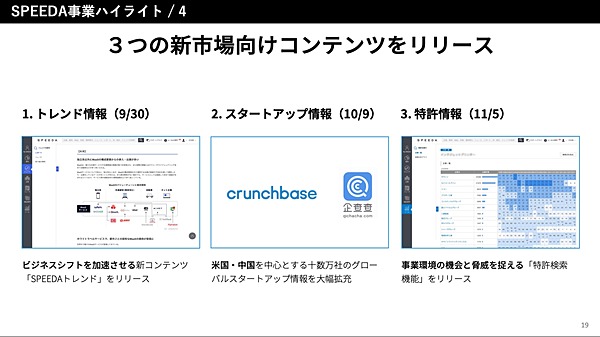

SPEEDAは、この利益率を出しながらも継続的に投資を進めており、19ページにあります通り、立て続けに3つの新機能をリリースしました。

1つ目は「トレンド情報」です。今までのSPEEDAの大きな特徴として、産業を560業種に区切って情報を提供してきましたが、その枠組みに入らない自動運転やブロックチェーンなどの新しい枠組みで情報を整理して届けるために「トレンド情報」を始めました。

2つ目は、CrunchBaseや蘇州朗動社といった米国、中国の企業と提携し、世界のスタートアップの情報を拡充しました。3つ目はさらに新しいコンテンツとして特許情報を格納し、今まで顧客ではなかった知財部門など、新しい顧客層にもサービスの提供を開始いたしました。さらに顧客層を広げていくためにも、コンテンツ・新機能の拡充をしてきています。この結果は、来期以降に出てくるのではないかと考えております。

NewsPicks事業ハイライト

それでは、次にNewsPicks事業に移らせていただきます。

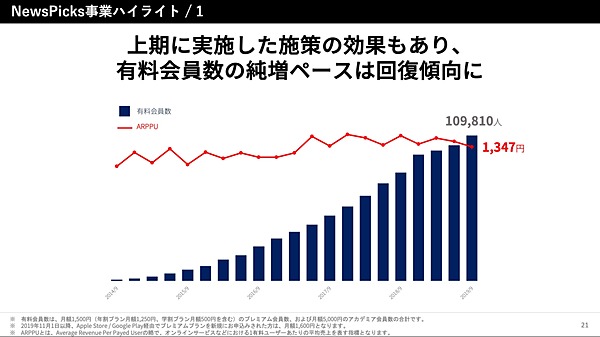

今期から、ARPPU(Average Revenue Per Paid User)の開示もしております。有料会員数×ARPPUを知っていただくことで、我々NewsPicksのストックビジネスを算出していただけると思います。法人向けサービスにリコーさんが入ることで、有料会員が大きく増えると第2四半期に説明しておりました。しかしながらリコーさんの導入が第4四半期にずれたので、今回はリコーさんを含まないARPPUの数字になります。

8月からARPPUが若干下がってきているのは、月額有料会員数よりも、ディスカウントされる年間有料会員数の割合が増えてきているからです。我々の試算では、年間有料会員の方が全体のチャーンレート(解約率)が低いので、LTV(Life Time Value)を考えると年間有料会員を増やす方が価値が高いと考えています。月額有料会員を年間有料会員にシフトさせていく施策を行っているためARPPUが若干下がってきていますが、その分チャーンも下がってきております。

法人向けのサービスでは、リコーさんの導入が第3四半期から第4四半期にずれてしまいました。しかしながら、この1年間はコンセプト検証フェーズと位置づけ、法人のお客様とともにどのような課題解決ができるのか試行錯誤してまいりました。ようやくそのフェーズが終わり、第4四半期から本格展開のフェーズに入っていく予定です。

NewsPicks for Businessという法人向けサービスは、来期以降NewsPicksの成長ドライバーのひとつになっていくと考えています。今後NewsPicksの中でも注力する事業として、ご認識いただければと思います。その手応えも感じております。

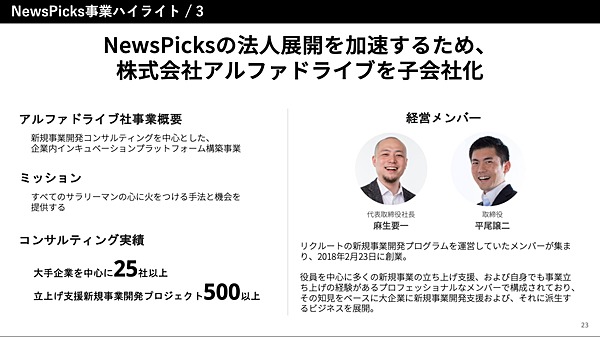

先ほどプレスリリースにて、NewsPicks for Businessをさらに強化・展開するために、株式会社アルファドライブの買収を発表いたしました。アルファドライブはリクルート出身の麻生要一が立ち上げた会社です。大企業を中心に、新規事業コンサルティングやイノベーションなどの課題解決をサポートしています。

麻生はこれまでアルファドライブの代表取締役社長と兼務で、NewsPicksの執行役員としてNewsPicks for Businessの立ち上げを行ってまいりました。その中で、アルファドライブにユーザベースグループに入ってもらい、NewsPicks for Businessの立ち上げを進めたほうが、最も早く法人向けサービスの展開が可能になるのではと議論してきました。今回の買収により、法人向け事業をさらに強化し、展開していくことを考えています。

次のページに移ります。NewsPicksに限らず、ユーザベースグループ(SPEEDA・FORCAS・entrepedia)では、それぞれのお客様の課題に応じて、さまざまなソリューションを提供できる体制が整い始めております。ただ、このようなSaaSプロダクトはただ単にサービスを提供しても、なかなかお客様に受け入れられません。

そのため、カスタマーサクセスチームが法人のお客様の中に深く入り、課題を発見し、その課題解決のためにお客様のニーズに即したSaaSソリューションに、ワンストップでつなげていくことが何より大切だと考えております。アルファドライブ社はすでにその実績があり、大企業のクライアントの中に非常に深く入り込んでおります。

このアルファドライブのソリューション力と、ユーザベースグループがすでに持っているSaaSプロダクト力を組み合わせることで、法人向け事業を来期以降加速していきたいと考えております。来期は法人向け事業をより強化していくのがユーザベースグループのテーマのひとつになっていますので、その一環の買収とご認識いただければと思います。その中でも、まずはNewsPicks for Businessの立ち上げに来期は集中していきます。

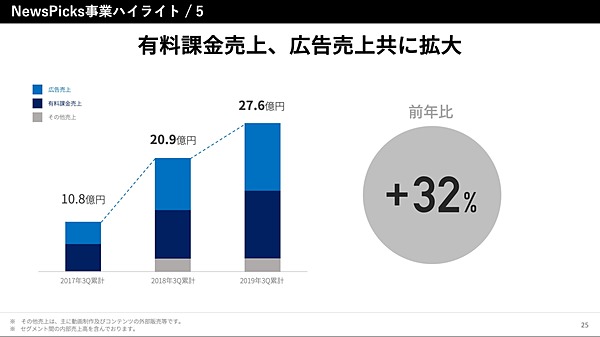

次に、NewsPicksの全体の売上高の説明になります。広告売上、有料会員数ともに成長し続けていますが、ストック型ビジネスなので、有料会員数の伸びが第1・第2四半期で若干弱かったことが、第3四半期の数字に影響してきています。それをできる限り今期に取り返し、来期を迎えられればと考えております。

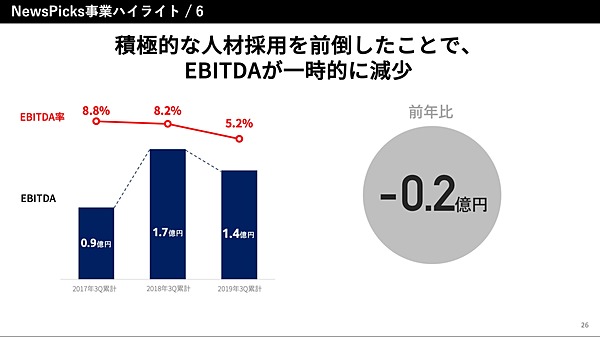

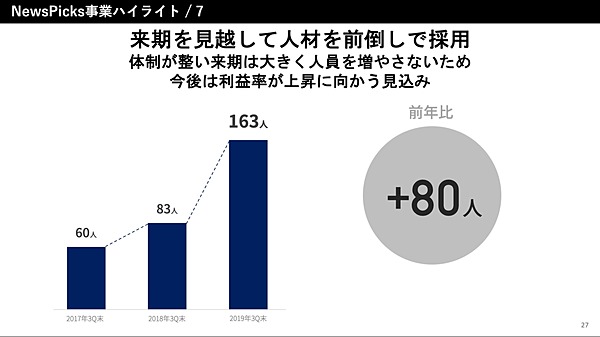

次は利益面です。売上高が伸びている一方で、利益率が5.2%で昨年よりも下がってきております。これは先行投資、人材採用を今年一気に前倒しで行ったことが大きく影響しております。

このように60人、83人と増えてきた人数を、今年一気に163人に倍増いたしました。いったん体制が整いましたので、来期以降は積極的な人材採用は予定していません。来期以降、利益率は徐々に上がっていく事を想定しています。

Quartz事業ハイライト

続いてQuartz事業になります。

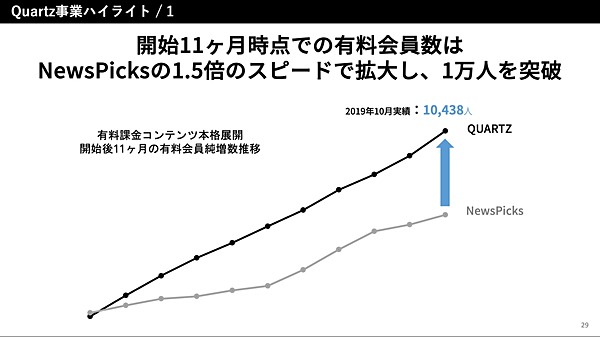

Quartz事業で我々が最も重要視しているKPIが、有料会員数です。本来は買収から1年経った本決算の後、来年2月に公表しようと思っておりましたが、少し前倒しで公表させていただきます。

買収後11ヶ月で有料会員数は1万人を超えました。NewsPicksでは開始して約1年経ち、佐々木(NewsPicks取締役)が入社しニュースルームを設立し、オリジナルコンテンツを作り始めてから有料会員が伸びてきました。オリジナルコンテンツを開始したタイミングをスタート地点として成長スピードを比較すると、QuartzはNewsPicksの約1.5倍くらいのペースで立ち上がってきております。

立ち上がってきたとはいえ、まだ始めて11ヶ月です。全体の収益貢献は少ないですが、ストック型ビジネスは年数が経つにつれて、売上に大きく効いてくるビジネスです。

NewsPicksも5年前に有料課金事業を本格的に始めた際は全く収益貢献しておらず、大きな赤字を出していました。本当に収益化するのか? と当時の投資家の皆さまを含めてご心配いただいていましたが、コツコツと5年間続けてきたことで、今や有料会員数は10万人を超え、大きな収益の柱になってきています。

Quartzの有料会員事業もしっかりとした立ち上がりを見せておりますので、引続き成長を加速させて行きたいと思います。

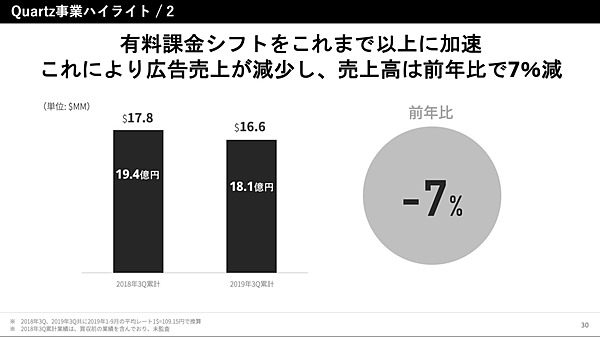

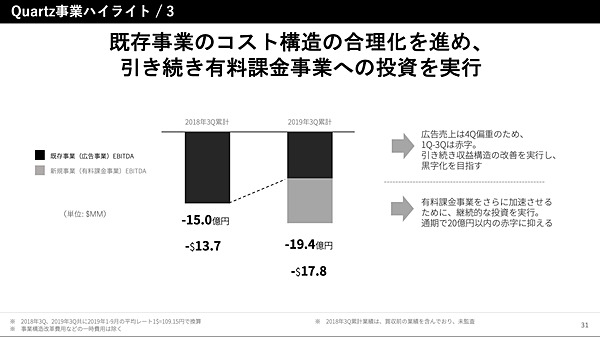

全体の売上は、昨年の第3四半期から比較すると若干落ちてきています。

理由は明確で、有料課金にシフトしているためです。有料課金と広告売上は、どうしてもコンフリクトする部分がございます。広告売上を上げていくためにPVをどんどん稼いでいく。そのために無料コンテンツをたくさん出していく。無料コンテンツをたくさん出すためには、とにかく記事の数が必要で、それをソーシャル上で拡散させていく動きが求められます。

一方有料コンテンツは、記事の数は少なくてもいいけれど、お金を払ってでも読みたくなるような深いインサイトのあるコンテンツが必要なので、ニュースルームの動き方が全く変わってきます。

さらに会社のカルチャーとしても、コツコツ積み上げていく有料課金のカルチャーと、一度で大きな金額が動く広告を取りに行くカルチャーは、違う部分があります。

買収してちょうど1年ほど経ち、ようやく広告のみを追う会社のカルチャーから広告と有料会員の両方を融合したカルチャー・組織へのトランジションが完了したかなと思っております。

投資額の赤字も今年より減らしていくのが、我々の想定している来年のQuartz事業のポイントです。

利益面では既存事業の広告は着実に赤字を減らしてきており、全体で赤字が増えているのは有料課金を立ち上げる部分に起因しています。

Quartzは今までWEBサイトやEメール、アプリなどいろいろな媒体を通してサービスを提供している中で、世界観、インターフェースなどがバラバラでした。

買収後1年かけて、「有料課金ファースト」という新戦略を元に全てのサービスの世界観を統一するリニューアルをしました。

さらにQuartzの最大の特徴は、世界のニュースを届けられるところです。我々の読者層である次世代のリーダー層をグローバルで獲得していくために、11/5にイギリス版をリリース。本日は日本版をリリースしており、インド版も年内にリリースを予定しています。

グローバル版も順次出していくことで、世界中にQuartzのブランドを広げていきたいと思っております。

その他事業ハイライト

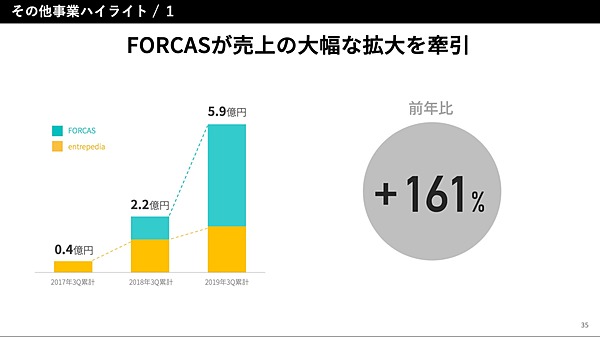

その他事業は、FORCASとentrepediaの2つからなっており、entrepediaは引き続き堅調な売上推移を示しております。FORCASは直近で急速に立ち上がってきている状況です。

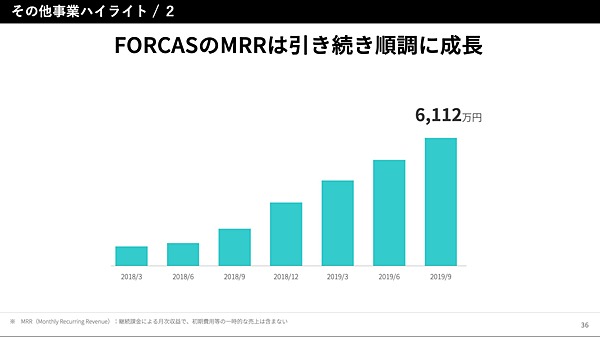

36ページを見ていただきますと、直近のMRR(Monthly Recurring Revenue)でも6,000万円を超えてきていることがお分かりになるかと思います。ARR(Annual Recurring Revenue)は7億円を超えるようなビジネスになってきており、来年以降はユーザベースグループの成長ドライバーの1つになる事業だと我々は考えております。

まだFORCASは始めて2年の事業で、投資フェーズはありますが、それでもトップラインが立ち上がってきているということで、赤字幅は少なくなりつつあります。これは採用が少しビハインドしていることも影響していますが、来年は引き続きトップラインも伸びているので、引き続き投資フェーズと捉えております。そのため、FORCASの黒字化は再来期、2021年以降を想定しております。

以上が事業全体の説明になります。

Q:Quartzの来期投資、NewsPicksの売上成長率について

質問者1:

Quartz有料課金ユーザー数が順調に積み上がっている印象ですが、一方で「来期は赤字を減らす」というお話もされていました。今は勢いがあるので、さらに投資をしなくていいのかということと、グローバル版も展開されているので、そこに関して投資が増えるということはないのかということについて確認させてください。

梅田:

ありがとうございます。私から回答させていただきます。

既にグローバル展開を強化していく上でも十分な人員体制はできていると認識しており、今以上の投資は予定していません。体制は整いましたので、来期以降はトップラインを伸ばしていくことに集中していきたいと考えています。

質問者1:

Quartzについてもう1つお教えください。この3ヶ月でQuartzの新規事業にどれだけ投資したのでしょうか。また今年2月の説明会で、Quartzの既存事業の損益イーブンを目指すというお話があったと思うんですが、こちらについても進捗をお伺いできますでしょうか。

梅田:

この3ヶ月間の新規事業への投資につきましては、明確にそこだけを切り出した開示を今はしておりません。申し訳ありません。

2点目の既存事業に関しては、想定よりも広告売上が減少してしまっているというのが、率直なネガティブポイントとしてございます。そのため、コストを吸収できない可能性が出てきております。着実に赤字は減ってきているんですが、年内にこれを黒字化できるかと言いますと、今、厳しい状況であるという認識を持っていただければと思います。

広告事業につきましては、今年はどうしてもトランジション(有料課金へのシフト)をやらないといけなかったので、組織の混乱があったのも率直なところではございます。現在はZach(注:Quartz CEO)の元、組織が同じ方針を見れていると自信を持てるような状況になってきております。来期以降は広告売上も想定通り達成して、黒字化を実現させていきたいと思っております。

質問者1:

追加でお伺いしたいのですが、もともと今年はQuartzに20億円投資されるご計画だったと思います。来期はこの20億円に対して、もう少し投資額が減っていくのか、それともまた別のお考えがあるのか、そのあたりについてお伺いできますでしょうか。

梅田:

赤字のなかでコントロールをして投資をしていますというのが今年で、来期以降はこれを減らしていくことを考えています。買収したときにご説明させていただいた、3年で黒字化の道筋をつけて、4年目で年間黒字化させていくという方針は何も変わっておりませんので、それに向けたステップを来年は見せられるようにしていきたいと思っております。ですので、来期の赤字額は20億円より減ると今は考えております。

質問者1:

最後に国内のNewsPicks事業について、この四半期は売上成長率が鈍化しているように見えます。有料課金は増えているとは思うんですけど、第2四半期のご説明では広告売上が第1四半期に偏ったというお話があったのですが、今回、売上成長率が鈍化している要因と、来期以降の売上の見通しについてお伺いできますでしょうか。

梅田:

広告売上の成長が鈍化してきているのが、一番の要因です。Quartzもそうですが、ストックビジネスと比べると広告売上は季節性もありますし、そのときの市況の影響を受けやすいところがあります。ユーザベースグループの方針としましても、できる限りストックの売上比率を増やしていくことは、来年にかけて大きなテーマとしてやっていきたいと思っております。

来期以降も広告売上を大きく増やしていくというよりも、NewsPicks for Businessという法人向けのソリューション、ストック型のビジネスに注力して、ストック比率をより増やしていくという方針を考えております。

質問者1:

広告が課題になっている背景としては、どういったところがあるのでしょうか。

梅田:

もう一点売上成長の鈍化の要因としては広告と、もう1つは今年から始めた動画ビジネスも挙げられます。動画の外部販売を、もう少し高い収益を得られると見込んでいたのですが、想定どおり行かなかったというところがございます。いずれにしても、これもストックビジネスとは違うビジネスになっておりますので、Quartzの広告売上、NewsPicksの広告売上、動画コンテンツの外部販売が、想定よりも数字がいかなかったというところが、この第3四半期の鈍化のポイントになります。

広告ビジネスは、どうしても外部の市況を受けやすいのが傾向としてあります。また我々の広告ビジネスは「ブランドコンテンツ」というものになりますので、PVに連動したネットワーク広告と比べて市場が大きくない、また規模が利き難いという特徴があります。

そのため先を見越して、これまでの広告事業だけでなく、NewsPicks for Businessのようなストック型収益を増やす事がより全社の安定的な成長が見込めると考えています。

Q:SPEEDAの解約率やARPU、NewsPicks for BusinessのARPPU、FORCASの市場感について

質問者2:

まずSPEEDAについて順調のように見えますが、今時点でのIDの積み上がりやチャーンレート(解約率)、ARPUの動向などで変化があれば教えていただけますでしょうか。

稲垣:

SPEEDAについて私から回答いたします。まず解約に関しては前回(の決算説明会)からお伝えしているように、カスタマーサクセスの体制を組んでオンボーディングなどの対策に取り組んできました。ここは昨年対比の数値でも明確に改善ができています。

ただ、お客様の属性によって数値が異なってきている状況で、コンサルティングファームや金融機関などヘビーに使っていただいているお客様の解約率は高くないのですが、事業会社の方々は使い方が多岐に渡っているため、解約率にばらつきがある状況です。例えば事業会社の経営企画部の方々は解約率が抑えられている一方で、法人営業や新規事業開発といった部署の方々は、解約率が高くなる傾向があります。新規事業開発は景気によって部署自体がなくなることも度々あります。それらの方々に対して今後、ユーザベースグループ全体としてFORCASやentrepediaを含めてご提案できる体制をどうやってつくっていくかを検討をしている最中です。

ARPUに関しては最近価格を変えてはいませんので、大きな変動はありません。今の料金体系になる前の、特にリリース間もない時期からご活用いただいてきたお客様に対しては、丁寧に現在の正規料金へ切り替えていただくコミュニケーションもしているので、徐々に上がってきているという状況です。また最近は新しい機能もリリースしているので、その中で単価を上げていくということは可能性としてあり得ると思います。値上げはSPEEDAのお客様の満足度向上とセットだと思っていますので、その感覚も見ながら戦略的に考えていければと思います。

質問者2:

次にNewsPicks for Businessについて。リコーさんの数字(売上)が第4四半期以降に出てくるということですが、他社への横展開の動きと、ある程度低単価になると思われますが、ARPPUへの見通しについて教えてください。

梅田:

法人向けのNewsPicks for Businessについては、第4四半期が終わった時点でまとめて数字をご報告させていただければと考えています。確実に言えるのは、法人一括契約でたくさんの方に導入いただきますので、ARPPUは下ります。ですのでここを投資家の皆さまにミスリードされないように、丁寧にコミュニケーションしていきたいと考えています。その意味も含めまして、今回、法人事業を除いたARPPUとして開示をさせていただきました。

質問者2:

ありがとうございます。

次にNewsPicksで積極的な人員投資をされていますが、この動きは来期以降もこのペースで採用されると考えて良いのでしょうか。

梅田:

いえ、その予定はございません。今年はまず体制を整えようということで採用を前倒しました。体制が整いましたので、この人材をもって来期以降攻めていきたいと思っています。ですので今期と同じように人件費が上がっていくことは想定しておりません。

質問者2:

ありがとうございます。

次にQuartzについて、順調に有料会員数が積み上がってきているということでした。マーケットサイズを加味したときの浸透率という意味でも、日本のときよりも順調に立ち上がってきている認識で良いのでしょうか。

梅田:

日本での5年前と、今のQuartzの状況をそのまま比較できるかというと難しいなというのが率直な回答ですが、手応えは確実に感じております。

しっかりユニークなコンテンツを出せば、有料会員が増えるという方程式は日本と変わりはありません。この意味で、課金につながるコンテンツを継続的に出せる体制が何より大切だと考えています。NewsPicksの初期はここにムラがあったのですが、ニュースルーム(編集部)体制が整うに従って安定してきました。Quartzは最初から強いニュースルームがありますので、この体制はすでに整っています。さらにQuartzは無料のロイヤルユーザーをたくさん集めていたことが、有料課金が安定的に伸びてきている大きな要因だと考えてます。

NewsPicksも当初は無料の経済ニュースプラットフォームとして無料会員を集め、1年後に編集部をつくり、オリジナルコンテンツを提供することで有料会員を増やしてきました。Quartzはこの無料会員を集める最初の1年を一足飛びできていることが、明るいニュースだと見ていただければと思います。

質問者2:

最後にFORCASについて、このビジネスのターゲットや規模感はどのようなイメージで捉えれば良いのでしょうか。

佐久間:

私からお答えさせていただきます。SFA(Sales Force Automation、営業支援システム)やMA(Marketing Automation、マーケティングプロセスを自動化するシステム)に関してはマーケットが大きく、特にMAは高い成長率を継続しています。一方でFORCASが提供するABM(Account Based Marketing)は、新しく出てきた概念です。

ですので現在の市場が存在するとは言えないのですが、FORCASはMAでリードを集める前の段階、どういうリードを取るべきかというターゲティングを科学するツールですので、MAのマーケットとともに成長して、徐々にMAから市場がシフトしてくるのではと考えています。

少し曖昧な回答で恐縮ですが、市場感としてはそのように考えています。

Q:SPEEDAのアジア事業と根源価値、Quartz好発進の背景、今後のNewsPicks for Businessについて

質問者3:

1つ目はSPEEDAについて。上場時に、海外IDの効率的な拡大が課題だと仰っていたと記憶しています。それなりに費用をかけているので、伸びが見込めなくなったら撤退も視野に入れるとご説明いただいたと思います。この数四半期を見ると大きな伸びが見えていないように見えまして、そういう時期に入ってきているのかなと考えています。そのあたりについてお答えいただけますでしょうか。

もう1つは、SPEEDAが提供する根本的な付加価値について。SPEEDAは情報をマイニングするデータプラットフォームの側面が強いと思いますが、情報自体の差別化が難しくなってきている状況で、どこまで付加価値を提供できるのか不安視しています。FORCASなどと連携する側面もあると思いますが、SPEEDA単体としての考え方を教えていただければと思います。

稲垣:

まず1点目の海外、アジアについて、数字としてはご指摘のとおりと捉えております。ID数自体は着実に伸びてきているのですが、日本市場がさらに伸びている中で、相対的に投資する価値があるのかが論点であると思っています。昨年私がCEOとなって主管を変わった際に、アジア事業が12カ国ぐらいに展開していてリソースもかなり分散していたので、まずは中国市場で一点突破するよう体制を変えて注力してきたのがこの1年となります。

現在実現できていることとして、収益性のある事業体になってきています。今年に入って単月黒字も達成しまして、このままいけば来期も収益を出せる状態になりました。そして今注力している中国を中心にしてIDも増やしつつ、健全なP/Lをつくっていくというのを次のステップとしてやっていきたいと思っています。

ただ、ここにさらに投資をしていくかというのは明確に意思決定できておりません。いくつか中国企業様から協業のお話もいただいていますので、ここに可能性を見出しつつ、SPEEDAとしてアジアに注力し続けるのか、他の市場を目指していくのかは判断していきたいと思います。

2つ目のSPEEDAの価値について。SPEEDAの根源的な価値は、情報がどんどんシームレスにつながっていくことであると考えています。まず自社でのクローリングだけでなく、様々なデータサプライヤー様からの企業データを収集していて、この企業データが現在700万社ほどあります。そこに、弊社のアナリストチームが定義した560の業界構造を当てはめ、その業界におけるプレイヤーを精緻にマッピングし、詳細で意味のある競合構造を作り出すことを実現できていることに価値があると考えています。

たとえば東南アジアのある業界の構造を知りたいと思った場合に、言語もメインプレイヤーもわからないなかで、ゼロからリサーチすると膨大なコストがかかります。ここでSPEEDAを使っていただければ、その業界の概要やプレイヤー同士の競合構造が一瞬でわかるという世界が実現できています。この情報収集の効率化や、業界構造を俯瞰できる価値は、SPEEDAが最も差別化できているポイントだと考えています。

今回、「トレンド機能」をリリースさせていただきましたが、先ほどのSPEEDAの根源的な価値を考えていく中で、テクノロジーの進化やグローバル化という新しい動きで業界構造の境界線がどんどん曖昧になり、FoodTechや自動運転といった新興分野においてSPEEDAでは構造を俯瞰的に見ることが難しくなってきたため、開発に取り組んだということが背景です。

SPEEDAのユーザーで、これまでにお客様から、SPEEDAに北米のスタートアップデータが少なかったので、海外のスタートアップデータベースも併用しているが、SPEEDAのように業界や競合構造がないので、調査に非常に時間がかかるというお話を伺うことがありました。今回のトレンド機能そしてCrunchbaseを含めたスタートアップのデータの拡充をしたことで、そういった声にお応えできたのではと思っています。

現状の機能として、日本と中国と米国においてトレンドのテーマごとに、そのテーマに取り組まれている企業様の事例を30社程度まとめさせてもらっています。ここを次のステップとして業界と同じレベルでの詳細な競合企業のデータを増やしていき、平均PERを見れるようにするなど、今の業界で実現できている世界観をトレンドでも作りあげ、さらにコンテンツとして差別化していきたいと考えています。

こういったニーズはアジアにもありますので、トレンド機能を英語版でリリースすることは、アジア事業にもポジティブに働いてくるのではと思っています。

質問者3:

次はQuartzの伸びについて、背景をお教えください。MAU(月間アクティブユーザー)が伸びているのか、コンバージョン率が高いのか、今回の数字が一時的なものではなく今後も続いていくものだと自信を持たれている背景をお教えください。

もう1つは、広告事業の不調ということでした。確か前回に「有料課金コンテンツに注力しているので、広告コンテンツとコンフリクトする」というご説明をされていたと思います。これが予想以上に落ちているということでしたので、どういう状況なのかなと。また既存事業の売上が落ちるということについて、監査法人の方がどういう反応を起こしうるのでしょうか。そのあたりについてお答えいただければと思います。

梅田:

私たちがQuartzを買収した大きな理由でもあるのですが、Quartzは80万人を超えるメール会員を持っているんですね。このメール会員のロイヤリティもすごく高い。今、有料会員に転換しているのも、メール会員が一番大きなチャネルになっています。この80万人が母体にあることが、今回の成長の1つの大きな根拠になっています。

NewsPicksでもそうでしたし他社様の事例を見てもそうですが、有料会員ビジネスが難しいのは、いきなり有料コンテンツをはじめてもなかなか数が増えません。まずは無料のロイヤルユーザーがいることが大切で、有料課金はその次のステップです。Quartzはその基盤がすでにあったことが、アドバンテージになりました。あとはこのメール会員に対して良いコンテンツを届けることに集中すれば良いという状態です。

私は何より、「質の高いコンテンツを提供すれば有料会員に転換する」というシンプルな方程式があることが大切だと考えています。これが「良いコンテンツがあるのに、有料会員に転換しない」となっていると何をしてよいかわからなくなりますが、この方程式が日本と同じように成り立っているのが、私が確信を持っている1つの根拠となっています。

NewsPicksもローンチから5年経ちますが、最初の1年は無料会員を集めることにマーケティングコストと開発コストを使っていました。Quartzはここを一足飛びにできているのが大きなアドバンテージですし、今回の有料会員数の伸びに表れてきていると考えています。

次にQuartzの広告についてですね。当初から広告に影響があることは想定していました。広告の伸びは止まるけどそこに有料会員が積み上がることで、全体として成長する想定でした。ここが伸びが止まるのではなく、下がっている点が当初想定と異なります。この一番の要因は、広告は人に依存するビジネスだということです。いかに士気が高い広告チームがいるかが大きな要因になるんですね。

「今年は有料会員ファーストだ」というメッセージを大きく出しましたので、既存の広告チームからすると、「これまで会社をつくってきた自分たちはもういらないのか」と受け取られてしまった部分があるのは事実かなと思います。但し、それでも有料会員が想定以上に伸びているので短期的に広告事業に影響が出ても有料会員ファーストという明確な方針をまずは貫く事が大切だと考えています。

ですので今年はじめにかけて広告営業チームの重要人物が退社してしまったり、体制をつくり変えないといけなかったりといったことが、大きく影響したと考えています。今は新リーダーの体制ができ上がりましたので、来年以降は広告売上を挽回することに集中できると考えています。

最後に監査法人につきまして。買収するときに想定事業計画を提出しております。計画に従って進捗しているかをチェックいただくのですが、その計画に対してしっかり進捗しております。特に有料会員数は想定以上に伸びています。NewsPicksの最初の1年は、コミュニティをつくって無料会員を集めるためにリソースを割いていたので、Quartzでも有料会員が増えるのは2期目以降だと考えておりました。ここが1年前倒しできていますので、当初考えていたよりもアップサイドを取れてきています。

ですので我々としても広告売上に影響が出たとしても、当初想定計画よりも有料会員を伸ばす事で全体としては、3年の事業計画で黒字化する進捗は変わらない、心配はいらないというのが私の認識です。

質問者3:

最後に、NewsPicks for Businessについて、今回買収したアルファドライブ社が4つの事業をまとめて統一されるとのことでしたが、結局、NewsPicksとどちらの事業になるのでしょうか。また法人事業は、個人向けと比べると単価が下がるというご説明もされています。外部からするとシンプルに理解しにくくなる部分があるのですが、今後どのようにご説明されていくのでしょうか。

梅田:

ここは混乱が起きないようなかたちで、BtoCの有料会員数と、BtoBの有料会員数をわかりやすくお出ししていきたいと考えています。NewsPicksはメディアですので、影響力という意味で、どれだけの人に読まれているのかという全体の有料会員数は出していきたいと思っています。それが法人なのか個人なのか、ご指摘のとおりだと思っていますので、わかりにくくならないように発信していきたいと考えています。

今回買収したアルファドライブと統合するというご説明をさせていただきましたが、少なくとも来年1年は、NewsPicks for Businessに集中するように考えています。ここで成功パターンを見つけ、他のSaaSビジネスへの展開も検討していきます。ですので今回の買収は、NewsPicks for Businessを伸ばすことがまずは一義的な目的と捉えていただければと思います。

Q:Quartzの2019Q4売上見込、Quartzのブランド認知率、NewsPicksの個人有料会員向け対策について

質問者4:

ご説明ありがとうございます。1つ目がQuartzについて。有料課金シフトをした前提で、第4四半期の広告売上はどう考えれば良いでしょうか?Quartzは第4四半期が、普通の四半期に比べると3〜4倍の売上が立つ四半期だと思いますので、今後どういう風に考えておけば良いのか、ここについて確認させてください。

2つ目は同じくQuartzなのですが、北米におけるQuartzというブランドの認知率、第一想起率みたいなものがあれば、ご共有いただきたいです。さらにあるべき数値のようなものがあれば、ご解説をお願いいたします。

3点目は国内のNewsPicks事業について、法人向け以外の有料会員数の動向について、7〜9月の評価と今後の見通しについてお願いいたします。回復してきたとは思うんですが、もうひと伸びほしいところだと思いますので、そのあたりの対策も含めてお願いいたします。

梅田:

まず1点目、Quartzの第4四半期ですね。有料会員数が伸びて来ているとはいえ、広告が収益の大半を占めておりますので、第4四半期に売上が乗ってくる傾向は昨年と変わりません。ただ昨年と比較しまして、第4四半期の広告売上は減ってくると我々も見込んでおります。現在伸びている有料課金にシフトしていることにより、傾向は変わらないんですが、絶対額としては減ってくるという見込みをしております。それを大きな理由として、業績予想でお出ししている売上高の達成が厳しくなる可能性があると思っているのが、現状の見立てです。

2点目のQuartzの認知率に関しましては、直接的な答え方にはなっていないと思いますが、毎月のユニークユーザーでいきますと、2000万くらいのユニークユーザーがございます。その中でメール会員に登録し、Quartzのニュースを毎日見ているユーザーが、今80万人くらいいるというのが、まず人数ですね。これはまだまだ伸びしろがあると思っております。

海外の投資家の皆さまに聞くとQuartzのことを知っているのは3人に1人くらいというのが肌感覚で、これはまだまだ伸びしろがあるなと思っております。あと西海岸にちょっと弱い。東海岸に比べると西海岸は浸透率が低い部分がありますので、ここはまだまだ広げていける、拡大の余地はあるなと思っております。

一方で、この資料には入っていないのですが、外部の調査会社がやっている「グローバルビジネスリーダー」という30〜40代の若いグローバルの経営層にしたアンケートでは、Quartzのブランドがフィナンシャルタイムやエコノミストよりも高いという調査結果も出ております。刺さっている層には刺さっているというのが、今のQuartzの立ち位置ではないかなと思っております。

【買収発表】NewsPicksが米クオリティ経済メディア「Quartz」を買収する理由 https://newspicks.com/news/3142851/ より

3点目のNewsPicksの法人以外の有料会員につきましては、ご指摘の通りだと思っておりまして、もっと伸ばしていきたいと我々も思っております。

その中で、動画経由で有料会員になっていただくユーザーさんが増えているのは、大きな傾向としてございます。ですので動画に引き続き投資していくことは、ひとつの対策だと思っております。ただ動画というのはコストがテキストコンテンツよりかかりますので、どのように収益を成り立たせていくかというところは、引き続き、その方程式を見ているところです。だいぶ見えてきているところがありますので、引き続き来年も動画に投資をし、有料会員数を増やしていくと考えています。

今までにないチャネルでユーザーが増えているのが、YouTubeです。

これまではFacebookやTwitterなどから、まずNewsPicksの無料会員になって、その後有料会員になっていくという流れでした。今回動画を強化したことによって、YouTubeという新しいチャネルができたのは、1つポジティブなニュースかと思っております。ここをどこまで伸ばせるかは、来期の重要ポイントの1つになってくるかと思っております。

Q:コストコントロールによる来期への影響、NewsPicks年間契約における解約率、NewsPicks for Businessの目標数値について

質問者5:

ご説明ありがとうございました。1つ目が、会社計画に対して売上高の達成が厳しいと見ていても、コストをコントロールすることでEBITDAを達成していくと話にありました。どういったコストを抑えていくのでしょうか。もしマーケティングコストを抑える場合、Quartzの有料会員数の月毎の純増数が拡大していますけれども、このペースが下がるような影響があるのかいかがでしょうか。

2点目はNewsPicksについてです。年間契約を推し進めていったことによって、第2四半期に比べて第3四半期の解約率がどのくらいまで減ったかを教えていただきたいです。

3点目が、NewsPicksの法人版について。来期に向けて注力していくといったところですが、導入社数など目標値や、成長性について何かご共有いただけるものがあれば教えていただけると幸いです。

梅田:

ありがとうございます。

まず1点目のコストに関しまして、来年の成長を犠牲にするようなコスト削減は本末転倒だと思っておりますので、そのような予定はございません。

その中でも必要なコストが何なのかという議論を全社でやっておりまして、必ずしも今やらなくても良い投資を抑えることを徹底しているところでございます。

ですので、今回のコストコントロールで来年の成長に影響していくということは計画しておりません。もしそれをやるくらいであれば、多少利益の外に出たとしても、皆さまにご説明させていただいてでも、投資をしていくべきだと思っています。そのような前提の中で、今はまだコストコントロールできる範囲にあるとご認識いただけたらと思います。

残る不確定要素としては、Quartzの広告売上が第4四半期でどの程度いくのか?というところです。これが想定よりさらに下がると、今のコスト削減では追いつかなくなってきてしまいますので、その場合はボトムラインも想定より下がってしまう可能性はあるかと思っております。それがない限りは、お約束している通りの範囲に収めていけると考えております。

このような予測しづらい売上高の比率を減らしていくのが、来年以降のユーザベースグループの大きなテーマだなと思っております。ですので全社に占めるこのストック比率、今は全社売上高の中で60%くらいありますが、この売上高比率を3年間で増やしていく。これを目標値に掲げようと思っております。

2番目に関しましては、解約率は公表しておりませんのでご期待に添えるような数字をお伝えできないのですが、月額会員の解約率と、年間会員の解約率は大きく異なっています。2倍くらい違っていますので、年間会員を増やしていくことは、長期的に収益に効いてくると考えておりますので、今後もその施策を進めてまいります。

1点、11月から新しく始めた施策としては、NewsPicksの月額会員の単価を1,500円から1,600円に上げております。これも今後ARPPUに影響してくる数値になるかと思っております。

これは解約や新規獲得にも影響してくる可能性がありますので、まず1ヶ月間ウォッチして、今後のプライシングをどうしていくか決めていきたいと思っております。

最後に法人向けのNewsPicks for Businessですが、この詳しい目標数値に関しましては、第4四半期にまとめて詳しくご説明させていただけたらと思っております。現段階では、手応えがあります、という表現に留めさせていただければと思っております。

司会:

それでは、以上を持ちまして、2019年 株式会社ユーザベース 第3四半期決算説明会を修了いたします。お忙しい中ご出席いただきまして、誠にありがとうございました。

ユーザベース