「調達額の大小は本質ではない」急成長ベンチャーに学ぶファイナンスと事業のバランス

スタートアップ インサイト backed by American Express | NewsPicks Brand design

2019/8/31

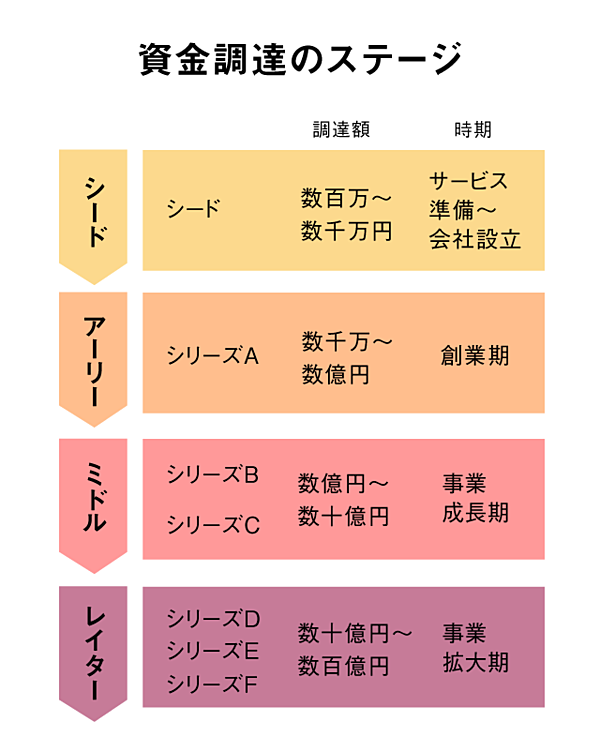

スタートアップに対する投資の流れがますます活発になっている。その資金調達のステージは、一般的に以下のように区切られる。

“起業家の夢”に対する共感やビジネスモデルの新規性が重視されるシリーズAまでのラウンドとは異なり、億単位の資金調達をもって、事業計画に見合った成長の実績が求められるシリーズB以降のハードルは今もなお高いという。

ファイナンスの力を活かし急成長を果たしているベンチャー企業3社の起業家に、それぞれが描いたファイナンス戦略と、彼らが直面した現実について聞いた。

果たして、ベンチャー界隈でまことしやかに「シリーズBには正解がない」と囁かれる所以とは。

最前線の投資家や起業家を訪ね、激動のビジネスを巡る連載企画「スタートアップ新時代」。創業期のスタートアップをPowerful Backingするアメリカン・エキスプレスとNewsPicks Brand Designの特別プログラムをお届けします。

「僕が孫正義さんだったら、そんなまどろっこしいことはしなかった」

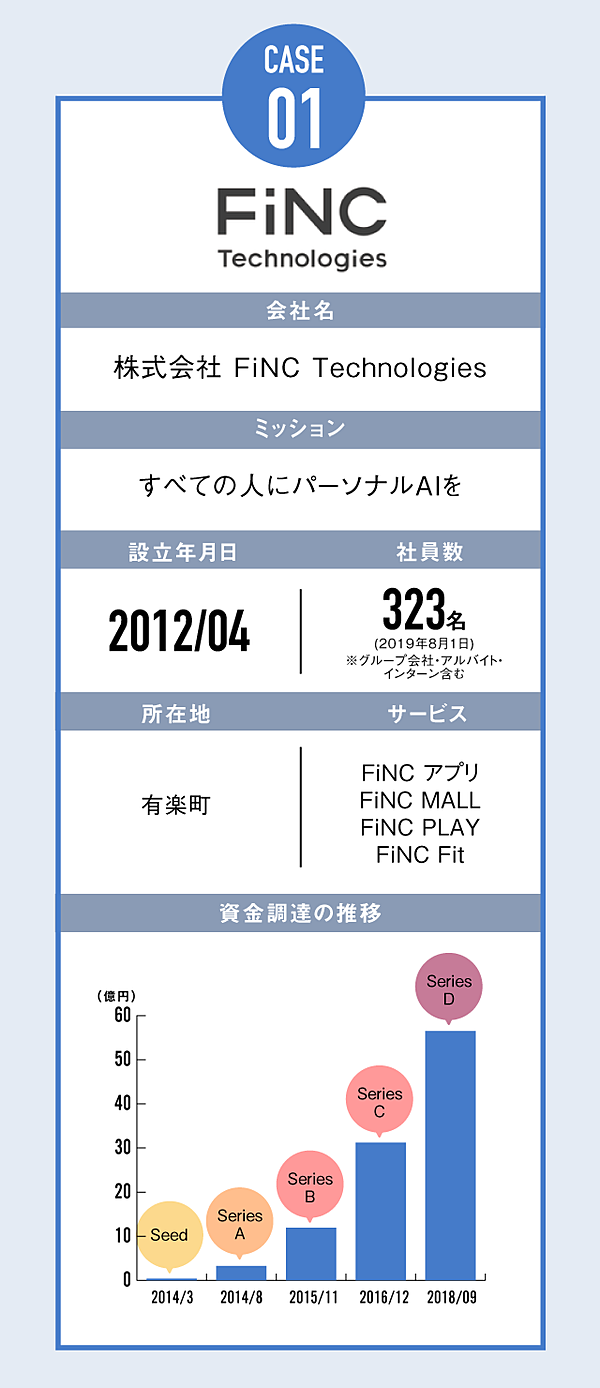

パーソナルトレーナーAIを内蔵したアプリやヘルスケアに特化したECサイト事業、パーソナルジム事業など、自社で開発したアプリの上で様々なヘルスケアプラットフォームを運営するFiNC Technologies。同社CEOの溝口勇児氏は、経営者としてのトラックレコードがない中での資金調達の難しさを語った。

──御社の創業当初のファイナンス戦略を教えていただけますか。

溝口 創業するに当たり、私が解決したいと考えていた課題は2つありました。世の中には数多くの情報・商品・サービスが蔓延している中で、「自分に合ったものがわからないという課題」、そして「わかったとしても続けられない」という課題です。

株式会社FiNC Technologies 代表取締役CEO 溝口勇児:高校在学中からトレーナーとして活動。今日まで、整形外科的な問題でリハビリ生活を余儀なくされた高齢者や深い体型へのコンプレックスで苦しむ方たちをはじめ、プロ野球選手やプロバスケットボール選手、芸能人等、延べ数百人を超えるトップアスリート及び著名人のカラダ作りに携わる。2012年4月にFiNCを創業。日経ビジネス「若手社長が選ぶベスト社長」「ニッポンの明日を創る30人」に選出。WIRED INNOVATION AWARD2018イノヴェイター20人。

シードステージでは、こうした課題を解決するために、遺伝子、血液、尿、生活習慣、食習慣、身体症状、姿勢、ストレス等といった評価・分析体制の構築を目指していました。さらに、お客様のカラダの状態を評価した後に最適なソリューションをオンラインで提供したいと考え、現在の共同代表であるCTOの南野と出会い、南野が当時経営していた技術者を多く抱える会社を吸収する形でテクノロジーに投資をはじめていきました。

資金調達に関して振り返ると、私たちは解決したい課題から逆算した理想的なロードマップで歩みを進めてこられたわけではありません。その理由は、私たちが構想するプラットフォームを創造するには、多額の資金が必要だったからです。私は資金というのは信頼の量に比例すると思いますが、私たちにはそれがありませんでした。

例えば、当社がSoftBankのような会社であれば、業績や業歴をはじめ、積み上げてきた数多くの経験や実績、つまりは社会やパートナーからの信頼を通じて、最短・最速の理想的なロードマップを歩めたのかもしれません。

しかしながら、私はトレーナー出身で、大学どころか高校にもまともに行っていない経営者。サービスの形もなければ、経営者としてのトラックレコードもないわけですから、最初から100億、200億といった多額の先行投資をすることはできません。そのため、刻んで資金調達をしながら手堅い事業を作り、あらゆる観点で可能な限りリスクを回避し、足元を固めながら着実に資金を集めていくしか道はありませんでした。

もし、最初から資金を100億円調達できる確証があれば、事業の舵取りの仕方は180度異なっていたでしょう。

当社は、1期目は私のコンサルタントとしての収益で、2期目はジム経営やオンラインダイエット家庭教師の事業収益でキャッシュフローを得ていました。3期目から少しずつ投資サイズを大きくし、4期から本格的に踏み込んでいきました。私が孫正義さんであれば、そのようなまどろっこしい歩みをしなくて済んだと思います。

──ファイナンスにおいて、具体的に取り組んだことは何でしたか。

孫さんの著書『志高く 孫正義正伝』を読むと、富士銀行の副頭取だった笠井さんが現在のSoftBankの礎を築いたと書かれていました。私も、事業のために多くの資金が必要と考えていただけに、笠井さんのような素晴らしい方をFiNCの仲間に迎え入れたいと考え、多くの金融界の大先輩に会ってきました。

その結果、素晴らしい仲間に出会えたのですが、これまで当社は事業会社やVCを合わせて、約40社、エンジェル投資家は80名弱の方よりご出資をいただいています。おそらく私は日本の未上場ベンチャー起業家の中で、投資家ともっともコミュニケーションを重ねた起業家の一人だと思います。当然ながらご出資をしてくださった件数以上に断られた件数の方が多いのですが、投資家とのコミュニケーションから得た学びは今とても大きな財産になっています。

また、私たちはヘルスケアのプラットフォームを目指しているのもあり、特定の企業の影響が大きくならないようなファイナンスも心がけてきました。これは、すべての投資家に対して、プラットフォームとしての中立的な立場でありたいとの意識によるものです。

──その中で、当初思い描いたシリーズBのファイナンス戦略はどのようなものでしたか。

シリーズAで数億円の資金調達をしており、続くシリーズBではトータルで10億強の金額を目指していました。結果として、素晴らしい株主の方々にご参画いただくことができましたが、目標資金を集めるのは決して楽ではありませんでした。

シリーズBに限らず、ファイナンス戦略に関しては、目標設定やビジネスモデル、市場環境や参入タイミング、競争環境、市場地位、投資対効果、経営チームの信頼や器、足元の業績、社会性の有無等々によって大きく異なります。いずれのシリーズにおいても、そうした数多の変数を総合的に考慮して戦略を描くのが本質的だと思っています。これらの変数を並べた上で投資家と向き合うことが大事です。

──これから成長を目指す起業したてのスタートアップの経営者に、ファイナンス戦略についてアドバイスをするなら、なにを伝えますか。

理想を言えば、大きくは2つあります。

その一つは、「目標設定」です。ファイナンス戦略は目標をどこに置くかがすべて。どのような世界を創りたいのか、どのような課題を解決したいのか。いつまでに、どこまでの規模の会社を作りたいのか。1000億の会社を作るのか、それとも100億の会社を作るのか。

例えば、従業員へのストックオプションも5年後に1000億の時価総額で設計するのと、100億で設計するのとでは配布の仕方が変わります。もし前者で設計し、それが実現できなければ、大切な仲間に詐欺師と後ろ指を指されるリスクだってあります。

一方で、一般的にストックオプションは配布の数(%)が限られていますが、一定のリターンを貢献してくれた仲間に渡したいと考えて、その上で目標時価総額を小さく見積もって設計した場合、ストックオプションを配布できる従業員の数は少なくなります。だからこそ、ベンチャーは目標設定がすべてなんです。

起業のはじめ方によっては最初からそれを明確にするのは難しいかもしれませんが、目指す理想から逆算すること、一方でその局面における実現可能性を総合的に考えて戦略を立てることが大事です。やはり最後は起業家の覚悟が求められます。

2つ目は、上記を含めて、「相手の立場になって物事を考えられるか」ということ。投資家の立場をはじめ、サービスを利用していただいているお客様や社員、パートナーはもちろんのこと、それだけではなく、未来の投資家、未来の社員、未来のお客様、未来のパートナーを含め、ビジョンから逆算しながらもそれぞれの立場になって、win-win-winの関係が作れるかどうか。これが何よりも重要だと思っています。

これらはそう簡単ではありません。だからこそ私自身も乏しい頭を使って、日々、すべてのステークホルダーに対して、可能な限り笑顔を作れないかと考えています。

資金調達の金額の多寡は本質ではない

「社会の非合理を、ハックする。」をミッションとし、企業の人事・労務管理領域のSaaSを手がけるSmartHR。15億円を資金調達したシリーズBを経て、2019年7月にはシリーズCとして61.5億円もの大型資金調達を実現している。2013年創業の同社は、なぜ短期間にこれだけの大型資金調達を実現できたのか。SmartHRのCFOである玉木諒氏に聞いた。

──SmartHRの、これまでの資金調達の経緯は理想的なものでしたか。

玉木 想定の範囲内で実現できたファイナンスだったと思っています。ただ、シリーズCについては、シリーズBの時点であらかじめ戦略を決めていたわけではなく、いくつかのシナリオを描き、現状を踏まえた上で判断しました。

我々のKPIの伸びはもちろんですが、競合の状況や市況、採用スピード、行政手続きの電子化を後押しする法改正など一つ一つの要素を紐解いた結果、よりアグレッシブに事業を伸ばして、シリーズCに向かうという方向に落ち着いたという感じです。

株式会社SmartHR CFO 玉木 諒:京都大学文学部卒。公認会計士。2007年よりあらた監査法人(現PwCあらた有限責任監査法人)にて上場企業や外資系企業の法定監査業務に従事。その後、山田ビジネスコンサルティング株式会社にて国内企業の事業再生コンサルティング業務を、株式会社サムライインキュベートにてシード期のスタートアップ投資やファンドレイズ、管理業務などを経て、2017年10月にSmartHRに入社し、2018年1月より現職。

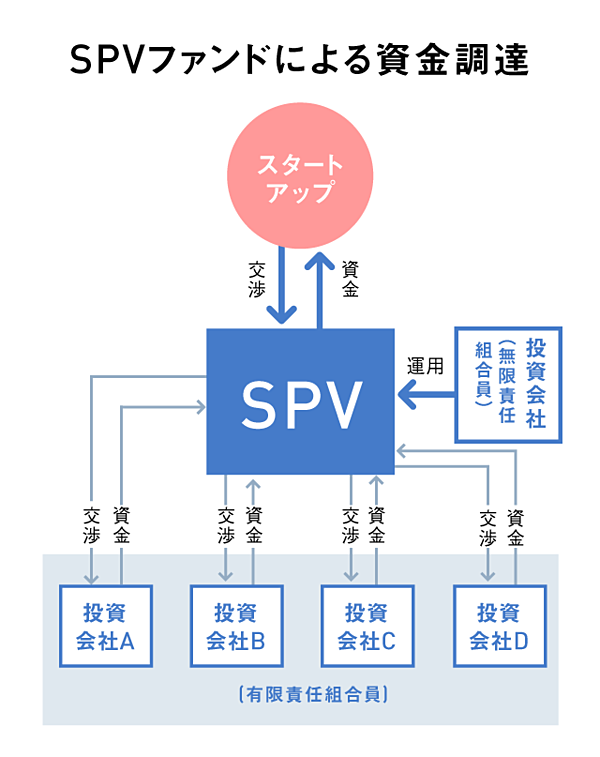

──シリーズBおよびシリーズCについては、「SPV(Special Purpose Vehicle)」からの出資を受けられています。どのような経緯があったのでしょうか。

SPV:債権や不動産の流動化や証券化など限定された目的だけのために設立される特別目的会社のこと

私たちの場合、シリーズBの際に 既存株主である500 Startups Japan(現Coral Capital)のJames Rinseyさんと澤山陽平さんがGP(General Partner:無限責任組合員)となってSmartHR社専用のファンド(SmartHR SPV)を組成し、このファンドに複数のLP(Limited Partner:有限責任組合員)から出資をしていただくという形で、15億円を集めたというものです。

※GP(General Partner):無限責任組合員。組合の債務について、出資額にとどまらず(無限責任)、弁済の義務を負う。

※LP(Limited Partner):有限責任組合員。組合の債務について、出資額を限度(有限責任)として、弁済の責任を負う。

SPVという手法を使ったのは、Jamesさんと澤山さんから提案をいただいたことがきっかけでした。私はSPVの仕組みは理解していたものの、実務で扱うことはありませんでしたし、日本では前例が少ないものですから、お二人からの提案があったからこそできた資金調達だったと思います。

──SPVのメリットを教えてください。

通常、資金調達するときには、最初の段階ではある種ダメ元で多くの投資家にアプローチして投資していただくための説明をする必要がありますが、今回はGPの2人が、他のLPへの提案や交渉、調整を進めてくれました。これにより、私たちは投資家からのDD(デューデリジェンス)などへの対応に集中でき、スムーズに資金調達までのプロセスを進めることができたんです。

また、SPVを使うことで、実質的に株主が増えないこともメリットとして挙げられます。SmartHR SPVのLPには、事業会社や機関投資家、CVC、個人投資家などが含まれますが、彼らはSmartHRの株主というわけではなく、あくまでSmartHR SPVに対する権利を保持しているという立場です。そのため、株主構成には影響しませんでした。

株主が増えると、株主総会や事前承認といった工数が増えますし、株主間の目的に差が出てくることも問題になりがちです。たとえば事業提携を目的とする株主と、純粋にリターンを望む株主の利害調整が難しくなることがあるものですが、SPVにすることで回避できました。

このあたりはあまり語られることは少ないのですが、企業としてのリソースがまだ不十分なスタートアップにとっては大きな負担の軽減になり、とてもありがたいことでもあります。

──シリーズCはいかがでしたか?

シリーズCは、シリーズBのSmartHR SPVに加えて、シリーズAから投資いただいている2社の既存株主にも追加出資をいただきました。シリーズA、B、Cのファイナンスに連続性があるので、株主が一体となって私たちを支えてくれているという実感がありますね。

──なるほど。株主からの信頼を維持するポイントはどこにあるのでしょうか。

株主の方々に対して情報をオープンにしているので、見ていて安心感を持っていただけていると思っています。たとえばKPIのスプレッドシートなども株主向けに編集せずにそのまま公開していますし、何かあれば株主にすぐ相談しています。

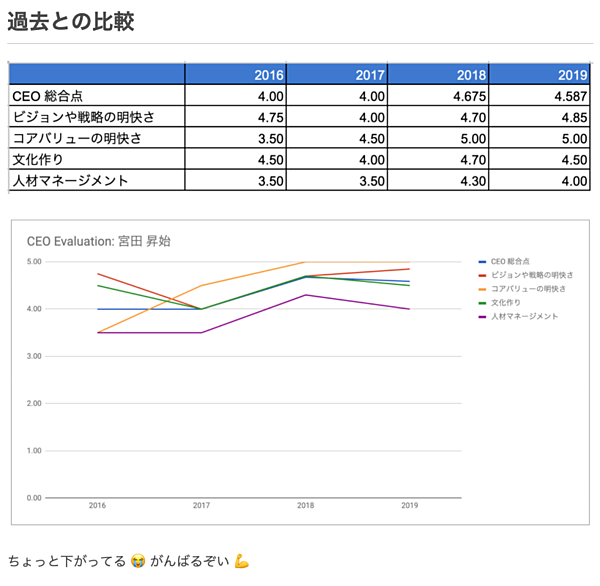

社長の宮田昇始は、年に1回、株主の1人であるBEENEXTの前田ヒロさんから社長評価を受けているのですが、その結果を宮田自身がブログで公開していて、いい評価も、そうでない評価も明らかにしています。

「社員に社長を評価してもらった結果(1年ぶり4回目)」 宮田昇始のブログより

社内のメンバーに対しても、情報はオープンになっています。意思決定とその背景、経営状態などを毎週リアルタイムに伝えていますし、「このままだと、いつ頃までにキャッシュがなくなります」という話も普段からしています。

このように情報量を揃えると、組織としての意思決定がスムーズになります。たとえば、キャッシュが足りなくなっているときに、そうした状況を知らせずに「この発注は今はストップして」と言っても、「どうして?」と不安に思われますよね。でも、正直に伝えておけば、社員自ら「この支払いは後にしてもらいましょうか」といった動きをしてくれる。

──情報の透明性がポイントということですね。そのほかに、資金調達において「やっておいてよかった」ということはありますか。

今回のシリーズCについては、当初の目論見と、最終的な着地が大きく違いました。結局、海外の投資家にも入っていただき、61.5億の大型調達になったわけですが、正直な話、そうなると最初から考えていたわけではないんです。

ただ、資金調達を進める中で、私と宮田、COOの倉橋など、 関係者と常に意思疎通しながら、小さな改善を繰り返した結果、最終的な形に落ち着きました。プロダクト開発や事業推進と同じように、ファイナンスにおいても、大きな方針は持ちつつも、リーンに進めることは大事だと思っています 。

──海外の投資家からも評価を得ることができたのは、なぜなのでしょうか。

私たちが扱うのはSaaS※ですから、セオリーや事例が海外でたくさん出ています。たとえば、「LTV(顧客生涯価値)÷CAC(ユーザー獲得費用)≒3」を目安にするとバランスが良いというセオリーがあって、私たちはこうしたセオリーに忠実に動いています。投資家もSaaSに明るいですし、セオリーと照らし合わせながら現状や展望を伝えることを心がけてきたため、将来性に関して共通認識を持つことができているのだと思います。

※SaaS:Software as a serviceの略。サブスクリプションのクラウドサービスのこと。

──これから成長を目指す起業したてのスタートアップの経営者に、ファイナンス戦略についてアドバイスをするなら、なにを伝えますか。

ファイナンスは会社にとっては重要なイベントです。SmartHRもシリーズCは話題になって、状況がガラっと変わったと実感していますが、とはいえファイナンスはあくまでも事業を押し上げるための手段に過ぎません。ですから、前提となる事業がしっかりしていないと、うまくいかないと思っています。

SmartHRの場合、日本の多くの会社が困っている、旧来的なアナログさが残っている 人事労務手続きを、本気でクラウドサービスに置き換えようとしていて、そこには広い市場が存在します。だからこそ、大型の資金調達をすることができたのだと思います。

つまり、資金調達の金額の多寡は本質ではありません。それぞれが実現したい事業をしっかり考え、それに応じた規模や手法のファイナンス戦略を構築するべきなのだと思います。

「資本政策は、本当に後戻りできない」

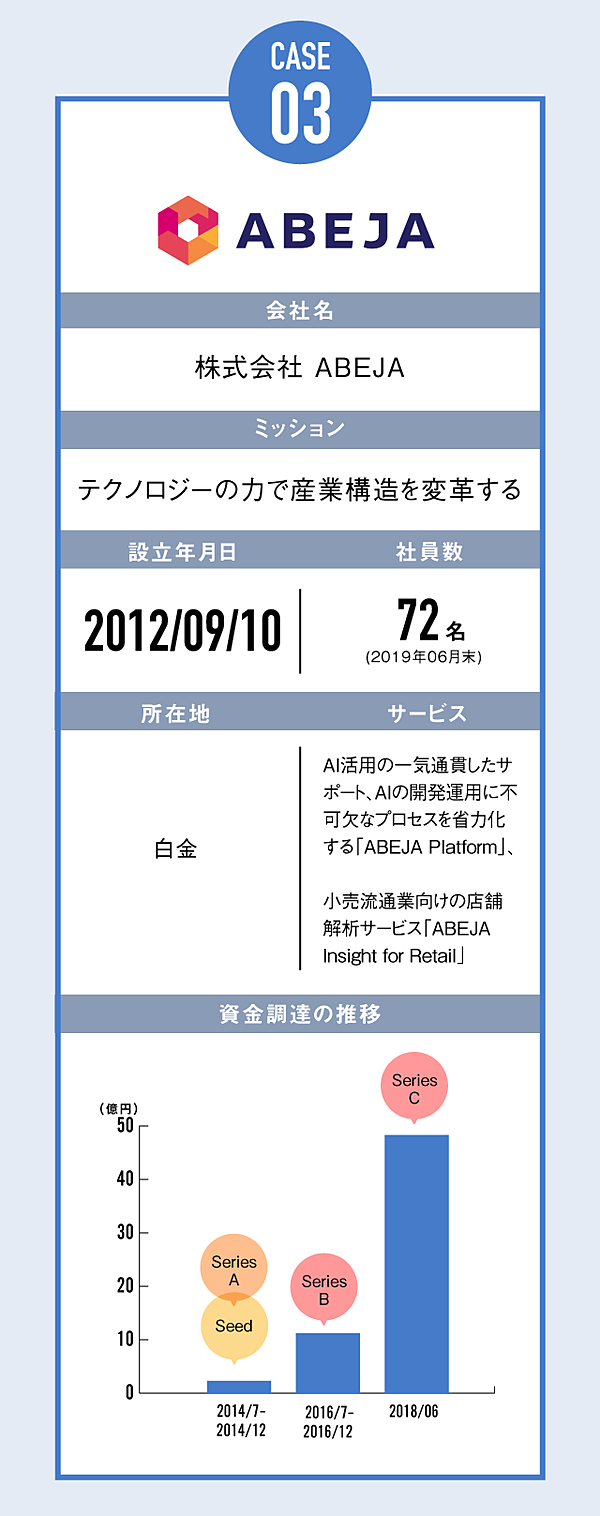

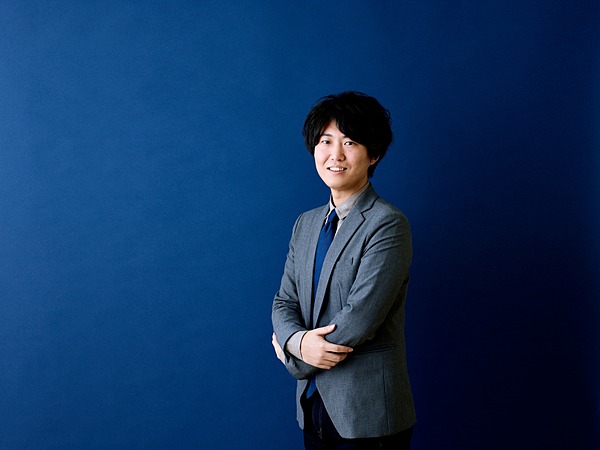

AI活用に必要不可欠なプロセスを省力化するプラットフォーム等を提供し、AI活用を一気通貫でサポートするABEJA。まだ市場が拡大を始める前の最先端領域において、同社はどのようなファイナンスを経験してきたのか。同社COOの外木直樹氏、CFOの加藤道子氏に聞いた。

──御社のファイナンス戦略はどの時点からあったのでしょうか。

外木 創業当時は24、25歳で、ファイナンスについては右も左もわからない状態でしたが、ここから経験や学習を積み重ねてきました。とくに心がけていたのは、「イノベーションで世界を変える」というビジョンを継続的に伝え、共感を得ることと、初期から海外投資家との接点をつくることの2点です。

ABEJA 取締役COO外木 直樹(とのぎ・なおき):1988年生まれ。愛知県名古屋市出身。名古屋大学経済学部在籍時に、グローバル人材育成プログラム成績優秀者に採択。また大学時代にVOYAGE GROUP名古屋ラボの立ち上げに参画し、事業責任者としてスマートフォン関連の新規事業開発に従事。2012年、新規事業立ち上げのコンサルティングを得意とするプロフェッショナルファームに入社し、複数の大手一部上場企業の新規事業立ち上げ、PJマネジメントを経験。2013年6月、ABEJAに参画し、同年9月に取締役に就任。COO・CFOなどの主要役職を歴任。2017年3月よりシンガポールを中心とするASEAN事業・組織を統括し、2019年6月より現職。

具体的にシリーズBでは、AI/機械学習市場で高い評価を得ていたNVIDIAと、新規・既存事業の双方における技術面での優位性、具体的にはグローバルでの営業・マーケティング活動、成功事例創出などに寄与するという期待を持ち資本業務提携をしました。

また、小売流通向けの既存事業(ABEJA Insight for Retail)の加速という文脈においては、POS連携による付加価値創造を狙いとした東芝テックや、川上川下の販路拡大のために伊藤忠商事と対話を進め、急成長するASEAN市場を中心としたグローバル市場展開の加速のために、産業革新投資機構、マレーシア政府系PNBファンドといった投資家と話を進めました。

──ファイナンス戦略の理想に対して現実はどのようなものでしたか。

外木 日本におけるAI/機械学習活用の普及が想定以上に遅く、自社の事業や提供価値を理解していただくのはかなり大変でした。投資実行後の事業の具体的な執行プロセスについて、株主側と双方で、解像度の高い具体的な事業開発プランを定めておかないと、想定以上に時間がかかります。

小売流通業向けの店舗解析サービス「ABEJA Insight for Retail」は、Amazon Goが登場したことである程度の理解が進んでいましたが、当時の新規事業で、現在コアサービスとして展開するAIの開発運用基盤である「ABEJA Platform」に関しては、そもそもAI/機械学習の開発運用に不可欠なプロセスを理解いただくのに、かなり苦労しました。

──ファイナンス戦略において、失敗したポイントや苦労したエピソードがあれば教えてください。

外木 NVIDIAとは、初期は日本の事業開発の方と対話し、2016年頃からUS側と投資議論を継続していましたが、クロージングのタイミングで、パタンと1ヶ月ほど音信不通になってしまい、「あ、これは無理かな?」と諦めかけたこともありました(笑)。結果としてクロージングまでこぎつけることができたので、今となってはいい思い出です。

──「シリーズBは難しい、正解がない」と言われることがありますが、実際経験をされてどうでしょうか。

外木 ABEJAにとってシリーズBは、市場が拡大しはじめ、着実にステップを踏むフェーズでした。核となる技術と、先鋭的なビジネスモデル、それを支える優秀なメンバーの存在があったため、ファイナンス推進者としては、そうした強みを資本市場向けに翻訳する役割を担っていました。

資金調達において、シリーズBが特別とは考えていませんが、いずれのシリーズにおいても忘れずにいたのは、「イノベーションで世界を変える」というビジョン。つねに市場の三歩先を行く経営ビジョンをCEOの岡田が描き、当時CTOであった緒方が技術的に実現し、COOである私が事業に落としていく。

──ファイナンスに精通する人材がいない場合、どのように戦略を考えるべきなのでしょうか。

外木 創業期からシリーズCまでファイナンスの専門家を招聘できず、経験の浅いメンバーで乗り越えざるを得なかった点は苦労しました。ステージによってCFOに求められるロールがまったく異なるので、早い段階から適任者を招聘するというのは重要だと考えます。

ABEJAでは、2018年7月に、現CFOでありファイナンス経験のある加藤が加わってくれました。彼女は、深く業務プロセスを理解しようと入社初期には事業に入り込み、その上でCFO業務を引き継ぎ、管理部門全般を再構築してくれています。

──これから成長を目指す起業したてのスタートアップの経営者に、ファイナンス戦略についてアドバイスするなら、なにを伝えますか。

外木 資本政策は本当に後戻りができないので、フォワードキャスティングではなく、バックキャスティングで、解像度高く描いていくことが重要。そのためにも、将来的な時価総額などを現状と照らしながら、各ラウンドの資本政策をできるだけ濃い解像度で描くことが大切です。

また、経営陣は理想的なワクワクする未来を描きがちなので、できるだけ機関投資家の目線で数値に基づいた現実的な落とし所を意識しておくと、その後数年の経営のためのKPI設計にも良い影響があるでしょう。

解像度の高いアドバイスをくれる、“先を行くCFO”な方々を素直に頼ることも良いと思います。私自身は、ラクスルのCFOの永見世央さんなどに多分にお世話になりました。理想的な成功体験だけでなく現実的な起業家目線でのアドバイスをいただけたのが、とてもありがたかったです。

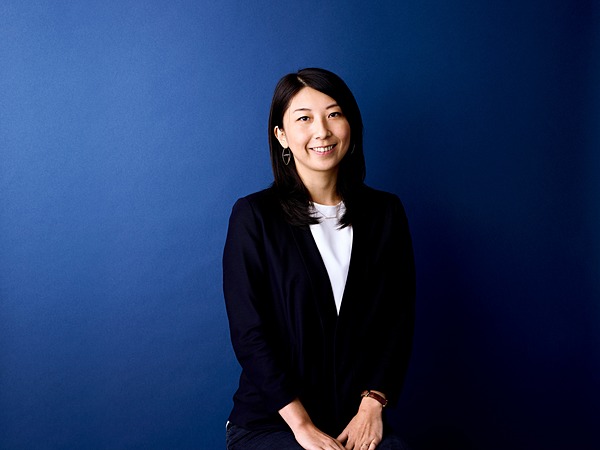

加藤 外木の言うように、資本政策は、絶対に変えられない、そして経験の差がとくに出やすい部分なので、起業家やベンチャー投資分野で経験を積んだことがある人などに相談しながら、進められるといいのではないでしょうか。

正解がない中で、仲間や頼りになるアドバイザーに仮説をぶつけ、議論しながら考えることが大切だと思います。

ABEJA 取締役CFO 加藤 道子(かとう・みちこ):1984年生まれ。広島出身。2007年にモルガン・スタンレー証券に入社、投資銀行本部でM&Aや資本調達に従事。2010年に世界銀行グループIFCに入社、アジアを中心とした新興国投資を担当。フルブライト奨学生としてHarvard Business Schoolに留学、MBA取得。帰国後は、ユニゾン・キャピタルで投資業務に携わり、投資実行、株式売却、投資先企業の取締役等として企業の価値向上を実現。途中、デジタルトランスフォーメーション業務を通じてABEJAと出会う。2018年7月にABEJAに参画し、社長室長を経て財務責任者を担当。2019年6月、取締役CFOに就任。

ファイナンス担当という役割は、単に金庫番ではなく、資本市場の状況を読みながら、会社の強み・成長可能性をストーリーとして外部投資家に伝え、それを「数字」に落とし込んで、リソース配分したり、従業員のインセンティブ設計をしたりと、経営の根幹となる重要な業務だと考えています。

(編集:中島洋一 構成:小林義崇 デザイン:砂田優花)

スタートアップ インサイト backed by American Express | NewsPicks Brand design