リスクは理解できている? 金融機関で勧められる外貨建て保険とは

マイナビニュース

104Picks

コメント

注目のコメント

国際分散投資で外貨建ての運用を検討するのであれば株式や債券等で行えば済むところを、なぜ外貨建ての生保でなければならないかの理由を明確にできないなら、それは金融商品の選択として不適当であると考えたほうが良いでしょう。

為替リスク以上に利回りが期待できるなら投資をする価値があると思います。海外の物は契約者が受けられるコスト控除後の利回りは3-4%ですが、日本のは計算すると1-2%なので微妙です。ドルのまま使う、ネットバンクで両替する、など工夫をしてできるだけコストがかからない工夫は必須でしょう。本来の保険の意義として保障があり、ドル建ての方がリターンが高い分、保険料に対する保障の倍率がよいなどもあり、必要性がある人もいるかと思います。

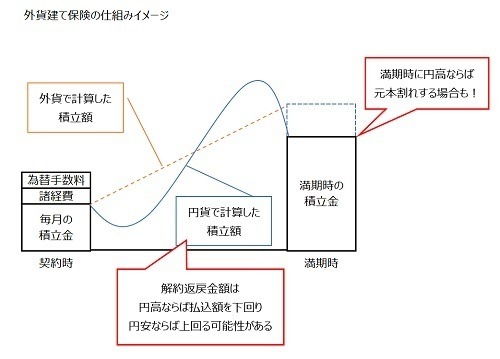

メリットは(1)為替相場によっては受取額が増える可能性がある。(2)日本円以外で資産形成をすることは、円の価値が低下するリスクに備えられる。(3)現時点では日本の金利が低いので、円で運用するよりも予定利回りが高い、ということ。

デメリットは(1)円高が進むと受取額が少なくなり元本割れをする可能性がある。(2)保険料の支払い、保険金の受取りの時など外貨を円に替える際は手数料が発生する。(3)毎月支払う保険料が、為替の変動によって高くなることがある(日本円で保険料が固定された商品もある)