メルカリ、みずほも参入。キャッシュレス覇権は誰の手に?

2019/3/4

「現金90兆円」争奪戦がスタート

2月20日、日本のビジネス界でそれぞれ「西海岸」「東海岸」と呼ばれる、東京の渋谷と大手町で、“あること”が同時進行で起きていた──。

スマホで簡単にお金を使える決済アプリの発表会である。

1つは、2018年6月に華々しく上場し、「西海岸企業」の代表格となったフリマアプリ運営のメルカリ。同社は、以前から新規参入への期待が高かった決済サービス「メルペイ」の事業戦略を公表した。

「私たちは決済データを利用して、お金の流れを変えていきます」

メルカリの山田進太郎会長兼CEOは、こう高らかに宣言した。

左からメルカリの山田進太郎会長兼CEO、メルペイの青柳直樹社長、メルペイの山本真人執行役員(撮影:谷口 健)

一方、同日、「東海岸の中心地」大手町では、3大メガバンクの一角で、2400万の銀行口座を持つみずほフィナンシャルグループが、「Jコインペイ」の構想を発表していた。3月1日からダウンロードを開始したQRコード決済アプリである。

「QRコード決済が成長分野と期待される中で、銀行自らがサービス提供者として参入する」

みずほフィナンシャルグループの坂井辰史社長自らが表に出てきて、「Jコインペイのアクティブユーザーを650万人にする」という高い目標を掲げた。

(写真:Nicolas Datiche/アフロ)

au、ゆうちょ、ファミマ、セブンまで

ただし、メルカリやみずほ銀行が狙うQRコード決済市場は、すでに群雄割拠の時代に突入している。

2014年にLINEが「LINEペイ」をローンチして以来、2016年5月に専業のベンチャー企業のオリガミが「オリガミペイ」を、2016年10月には楽天が「楽天ペイ」を、2018年4月にはNTTドコモが「d払い」をそれぞれ始めている。

さらに、2018年10月にはソフトバンクとヤフーの合弁会社であるPayPayもQRコードを使った決済アプリを提供し始めている。

(写真:iStock)

新規参入は、困ったことに、これで打ち止めではない。

今年の予定だけを見ても、KDDIが4月に「auペイ」を、貯金残高179兆円を誇るゆうちょ銀行が5月に「ゆうちょPay」を開始する予定だ。7月には、ファミリーマートの「ファミペイ」、夏にはセブン-イレブン・ジャパンの「セブンペイ」も控えている。

さらに、三菱UFJフィナンシャルグループが主導する「Bank Pay」も2020年3月まで(2019年度内)にスタートすると言うのだから、ユーザーにとっては覚えるだけで大変だ。

消費増税と東京五輪

雨後のタケノコのようにQRコード決済アプリが登場する背景には、2019年10月の消費増税、そして、2020年7〜8月の東京五輪という「ビッグイベント」がある。

2019年10月の消費増税については、景気への悪影響を減らそうと、政府が約2800億円の予算を計上している。

10月の消費税の引き上げから9カ月間に限って、中小零細の店舗や飲食店などでキャッシュレス決済した場合、消費者に対して最大5%のポイントを2800億円の予算から還元する方針だ。

この予算を管轄する経済産業省は現在、キャッシュレス決済を手がける事業者と、キャッシュレス端末を導入する中小零細企業の選定を始めている。

東京の大江戸線・六本木駅では、VISAが非接触型決済の広告を出していた。QRコード決済に対する反撃ののろしか?(撮影:谷口 健)

さらに、東京五輪が開催まで約500日に迫ってきた中で、東京五輪の一大スポンサーである米ビザ・ワールドワイドも動き始めている。言わずと知れた、クレジットカード「VISA」の運営会社である。

2012年のロンドン五輪ではイギリス全体が五輪を機に、一気にキャッシュレス化が進んだ。

現在は、QRコード決済ばかりに注目が集まっているが、ビザも今後、特に非接触型の決済サービスを日本市場でも強化していくとみられている。

鍵は5000円以下の決済

日本人は「現金払いが好き」とも言われる。

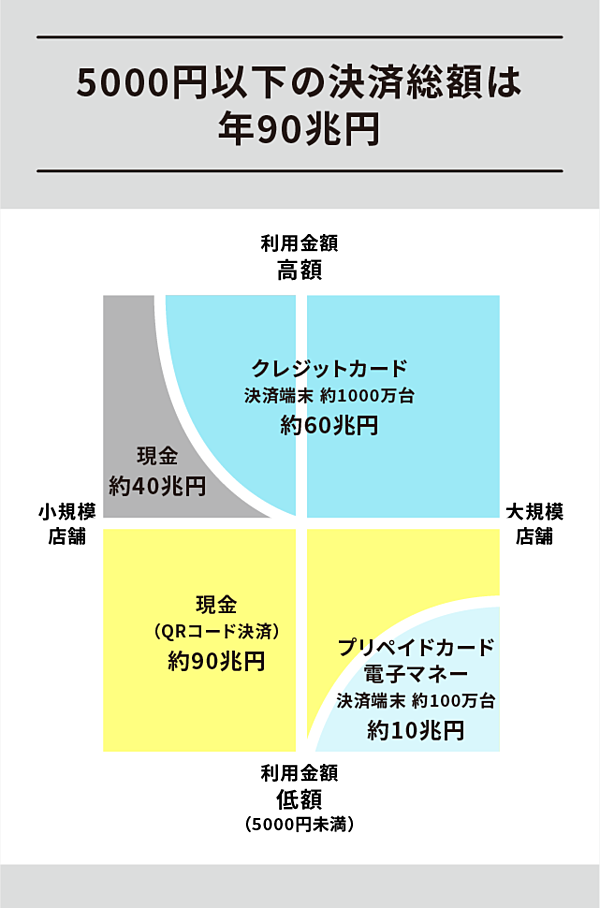

決済全体を俯瞰(ふかん)すると、5000円以上の決済はクレジットカードが普及し、年間60兆円に達している。一方、5000円以下の少額決済を見ると、現金決済が年間90兆円もある。

また、中小規模の店舗での5000円以上の現金決済も、まだ40兆円規模となっている。プリペイドカードや電子マネーも普及が進んだとはいえ、10兆円ほどの規模だ。

出所:丸井グループの資料よりNewsPicks編集部作成

スマホで簡単に少額決済ができる環境が整った今、目の前にある「年間90兆円」という巨大な現金決済をキャッシュレス化できる道が見えてきた。

だからこそ、各社が今こぞってこの市場に飛び込んでいるのである。

堀江氏、PayPay、LINEペイ

今回の特集「さらば!現金」では、まず、これだけ乱立するQRコード決済アプリをそれぞれのサービスごとに整理したい。

どの店で使えるのか、どう使い分ければいいのか、銀行口座やクレジットカードとは連携できるのか、ユーザー視点で徹底比較する。

次に、視点を決済市場全体に移して、そもそも、このキャッシュレス化の流れをどう理解すればいいのか、これからどう展開するのかキーマンに直撃する。

まず、ホリエモンこと堀江貴文氏に、率直に現状をどう見ているかを聞いた。

堀江氏は、現金が脱税の温床になっていることや、既存のクレジットカードは決済インフラが古くて割高になっていることなどに言及。表面的なキャッュレスの論争から離れて、本質をぶった切る。

次に、キャッシュレスを普及させたい当事者にも話を聞く。

ソフトバンク系のPayPayは、2018年12月に「100億円あげちゃうキャンペーン」と題して、大盤振る舞いする形で一気に知名度を高めた。

「PayPay祭」とも呼ばれたキャンペーンは結局、わずか10日間で終わった。

後発のPayPayは、なぜ100億円キャンペーンを仕掛けたのか、そして今後の戦略をどう練っているのか。同社の中山一郎社長が語る。

そして、メッセージアプリで国内1強となったLINEが仕掛ける決済サービス「LINEペイ」である。LINEペイは2018年、通年で初めてグローバルで決済金額が1兆円を超えた。

LINEの親会社NAVERがある韓国では、キャッシュレス化が社会全体に浸透している中で、LINEペイのトップは、日本のキャッシュレス化をどう進めるつもりなのか。

また、QRコード決済アプリとしては、LINEペイが唯一スターバックスで使えるのはなぜなのか。LINEペイの高永受(コ・ヨンス)CEOが答える。

QR決済の奥にある「本当の競争」

今回の特集では、速報のニュースだけでは分からない視点にも触れたい。

現在のキャッシュレスを巡る議論で前提となっているのが、「日本がキャッシュレスで後進国だ」ということだ。

その根拠となるファクトについては、経済産業省が出した「日本のキャッシュレス比率は18%」という数字が知られている。

この数字にはある「トリック」がある。

統計に詳しい神奈川大学の飯塚信夫教授がそのトリックを分析した上で、統計から見えるより深いキャッシュレスの問題に迫る。

QRコード決済アプリの登場は、表層的な新しい決済サービスを巡る競争ではない──。

クレジットカードに代わる、新しい決済インフラを作れるかという壮大な競争であり、さらに大きくみると、通貨や貨幣という国家間を巡るテーマにつながる。

こうした観点で、仮想通貨や電子マネーを長年研究している、国立情報学研究所の岡田仁志准教授が、「キャッシュレス決済の近未来」についてビッグピクチャーを提示する。

* * *

今回の特集を通じて、ユーザーとしてキャッシュレス決済に興味を持っていただくだけでなく、より深い「決済インフラを巡る競争」や「新たな通貨の誕生の可能性」など、深層的な見方にまで考えが深まれば幸いだ。

(執筆:谷口 健、デザイン:國弘朋佳)

*特集の順序や掲載日は変更する場合があります。ご了承ください。