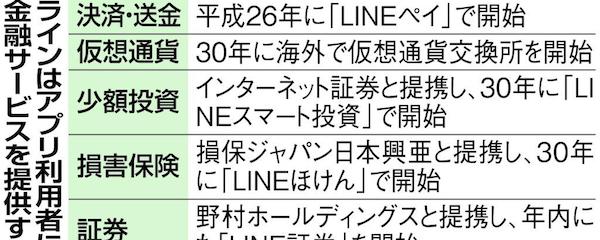

LINE、生保参入へ アプリ内で金融サービス一括提供

コメント

注目のコメント

もともとトークアプリなので、生保参入は本命かもしれないですね。

・従来機能で申込、保険金請求時の問合せをボットで一次受け

・加えて決済機能で申込/契約締結もアプリ完結

これから電子診断書の提出や、金融商品の一環として積立保険の案内も可能にして、一気にLINEの顔で顧客接点を押さえにいけるかも。

ネックは金融庁。サービスの拡大と受託者責任はトレードオフになる可能性が高い。きっと楽天のように、多角的な展開を目指しているのでしょうね。

個人的にはLINEの強みを生かしてコンシェルジュサービスとかあるといいと思います。たとえば、不動産の売買や賃貸は日本で自分の責任で行うものですが、海外だとエージェントがついて、その人が探したり話をつけたりしてくれるというサービスがあります。レストランも候補が沢山ありすぎてわからないので、2,3個に絞って提案してくれるサービスって需要あると思うのです。(過去コメント再掲)

LINEは既にコミュニケーションツールとして私たち多くの生活にとって欠かせないインフラとしての地位を築いており、そこで親和性の高い金融付加価値を提供することの成長可能性は小さくないと思います。

一方、消費生活プラットフォームである中国アリババは既に自社経済圏で「決済」「資金供与」「資産運用」「リスク移転」という全ての金融付加価値を提供しており、デジタル化した消費生活を包括的に取り込むことに成功しています。このような複数の付加価値の掛け算、そして消費生活との接合こそが近未来の金融においてパラダイムシフトを起こす原動力のひとつと考えています。

つまり、LINEが金融においてパラダイムシフトと表現し得るまでに大きな成長を達成するためには、①複数の金融付加価値を高水準で掛け算すること、②消費生活と接合すること、という2つの大きな課題が存在していると考えます。

①複数の金融付加価値を高水準で掛け算すること:LINEを始めとする多くの通信インフラ強者が足もと金融事業に参入してきていますが、それらの強み/戦略資産は顧客接点での付加価値最適化もしくは増大であり、エンジンとなる金融付加価値が高水準で提供されることが前提となります。この点、金融付加価値の多くは公知の金融理論や情報がもとになっているとは言え、金融専門人材が付加する価値は決して小さくなく、そうした高度専門人材を如何に確保できるか、既存金融機関のノウハウを如何に活用できるかがカギになります。

②LINEを始めとする通信インフラ強者が取り組もうとしているのは、まずは金融付加価値とコミュニケーション生活との接合であり、爆発的成長の可能性を秘める消費生活との接合では直接はなく、ややそこでの掛け算の威力が小さいように思われます。これを如何に消費生活に接合できるかということもカギだと思います。