「一人称」で挑む銀行変革コンサルティング

アクセンチュア | NewsPicks Brand Design

2019/1/29

規制変化への対応や異業種参入、グローバル化、デジタル化に揺れる銀行が、これまで以上に「変革」に積極的だ。その中でも、テクノロジーの活用に対する意識は高く、その実行力を手に入れようと外部のコンサルティングファームとタッグを組むケースが増えてきた。

アクセンチュアで金融一筋、約25年。銀行向けコンサルティングのプロ、宮良浩二 金融サービス本部銀行グループ統括マネジング・ディレクターに、「銀行進化論」「銀行の変革を担う仕事の醍醐味」を聞いた。

アクセンチュアで金融一筋、約25年。銀行向けコンサルティングのプロ、宮良浩二 金融サービス本部銀行グループ統括マネジング・ディレクターに、「銀行進化論」「銀行の変革を担う仕事の醍醐味」を聞いた。

これまでにない「本気度」

──銀行の現状をどのように分析されているか、宮良さんの見解をお聞かせください。

宮良 「変革待ったなし」という意識がこれまで以上に高まっています。

銀行はいま、都市銀行、地方銀行問わず、異業種参入などのさまざまな環境変化の渦中にいて変わろうという意識が非常に高いです。その中でも多くの地方銀行は、首都圏に比べて経済規模が高齢化と人口減少の進み具合が早いので、ある意味でメガバンクよりも変化に積極的かもしれません。これは数年前と比べると大きな変化です。

1995年、一橋大学商学部卒、同年アクセンチュア入社。現在、同社の銀行セクターの事業責任者を務める(銀行・クレジットカード・コンシューマーファイナンス・リースなど)。20年以上にわたり多くの金融機関に対して、事業戦略立案、事業構造改革、業務・IT革新、統合・合併支援などのコンサルティングに従事。近年は特に日本の銀行業界のデジタル化支援、グローバル支援のプロジェクトに従事。監修・共著書に『フィンテック 金融維新へ』日本経済新聞出版社。

──銀行は規制産業だけにほかの産業に比べて自由に戦略を描けない一方で、参入障壁が高い。それゆえに保守的といいますか、ダイナミックな変化はないような印象があります。

過去を振り返れば、確かにそうした面がありました。ただ、ここ最近の異業種参入、グローバル化、デジタル化、規制緩和の流れの中で、大胆にチャレンジする機運が高まっていると私は強く感じています。

金融庁が2017年10月に発表したリポートによれば、全国106行の6割ほどが貸し出しと手数料ビジネスという「本業」で、2025年3月期に赤字に陥ると予測しました。衝撃的な予測です。

この通りに行くかどうかは分かりませんが、従前のビジネスモデルや顧客体験では立ち行かなくなるのは間違いないと思っています。だからこそ変化に対して積極的で、とくにテクノロジーの活用に非常に高い関心と意欲をお持ちです。

──銀行はこれまでもテクノロジーを活用してきたと思います。

1990年代後半から2010年くらいまでにかけて、銀行業界はメガバンク、地方銀行を問わず業界内での事業最適化の取り組みを続けてきました。金融再編であり、システム共同化であり、業務改革といった取り組みです。

この時代のテクノロジーの活用といえば、システムの統合や業務プロセスの共通化・集約化のためのシステム構築など。つまり、スケールメリットを生かしたコスト削減を狙った取り組みです。

ただ、今はそれだけにとどまらない。テクノロジーを活用した業務効率化も、これまでとマグニチュードが違います。数十%の業務効率化にとどまることなく、生産性を数倍にすることが可能な時代です。デジタルテクノロジーや情報の活用により、銀行の顧客体験を大きく刷新するといった過去にはない全く新しい動きを考えているケースも増えてきました。

これまでの銀行を“破壊”し、新しい銀行を“創造”する

──銀行、地銀はテクノロジーのプロではありません。テクノロジー活用の範囲が広くなるとなれば、アクセンチュアのような外部企業の力を頼る幅が広がると思います。宮良さんはどのように銀行の未来を描いているのでしょうか。

「“破”銀行」「“創”銀行」という視座が欠かせないと考えています。

まず、これまでの銀行を“破壊”するという考え方。デジタル前提でビジネスそのものをゼロベースで再構築し、ビジネスのやり方を大きく変える必要があります。

加えて、新しい銀行を“創造”するという考え方も重要です。銀行という業態が意味をなさない時代が近づいています。デジタルを活用することでエコシステムを機能させ、新しいサービスや顧客体験を提供していく必要があります。

──詳しく教えてください。

“破”銀行についてはゼロベース思考の重要性を痛感します。

例えば、RPA(Robotic Process Automation)。RPAを導入する銀行が増えていますが「効果がでない」という経営者の声も多くお聞きします。私が感じるのは、今多くの企業が活用しているRPAは「RDA(Robotic Desktop Automation)」つまり、ビジネスパーソン個々のパソコン業務のオートメーション化にとどまっている印象があります。

「Process」までに行き着いていない。個々の「Desktop」にとどまっていては経営目線からは当然、「効果なし」となります。さらに、「Process」への着目でも経営の期待レベルからすると不十分でしょう。

既存の業務を自動化していっても、我々の経験では銀行業務全体の数%~10%程度の効果にとどまります。ゼロベースで事業全体を再定義する「REA(Robotic Enterprise Automation)」へと進化させるべきでないかと思っています。

──ゼロベースで変革を進められている具体的な事例はありますか?

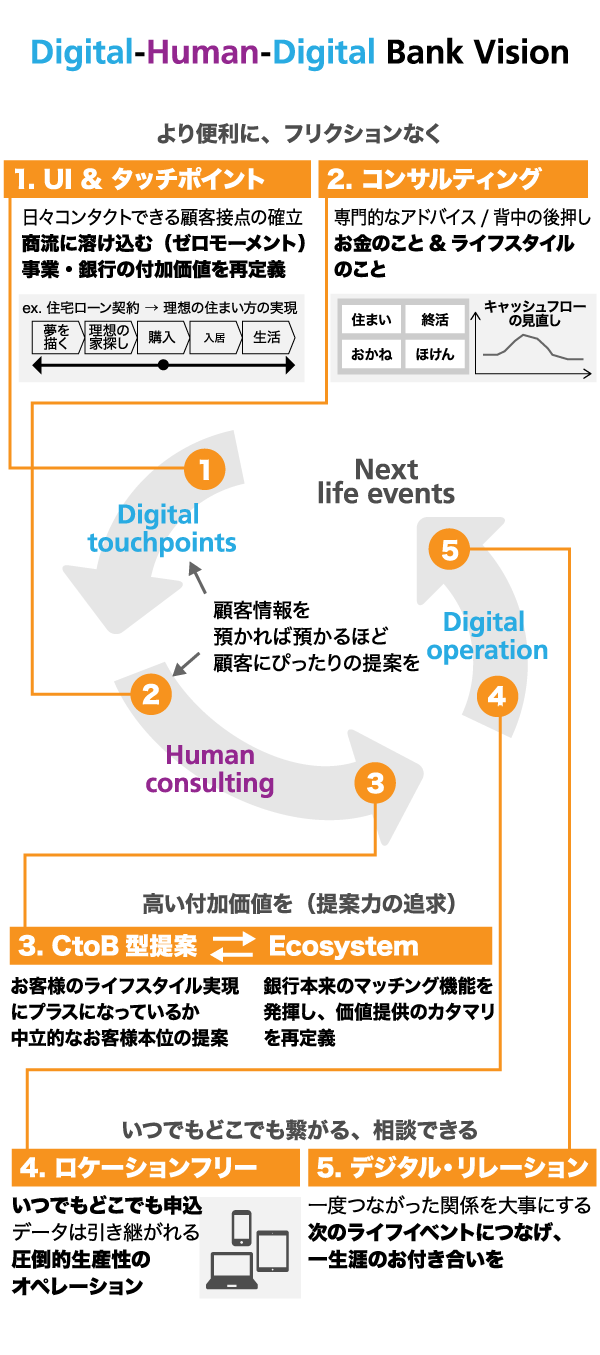

伊予銀行さんのDigital-Human-Digital Bank(DHD Bank)構想は意欲的です。

「デジタルが得意なところはデジタルが、人にしかできないところは人が行い、デジタルによる利便性向上と地域密着ならではの行員の提案力強化といった付加価値を実現する」という方針のもと、「生産性向上」と「地域への責任・地域密着の強み」の両立をめざした構造改革を進めていらっしゃいます。

DHDの最初のDは「顧客接点のデジタル化」です。

スマホなどモバイル端末の登場によって、顧客との接点のあり方が大きく変容しました。銀行が店舗やATM、インターネットバンキングといったチャネルを整備して顧客に選択してもらうという時代は終わりを迎えています。

顧客は既にモバイル端末という接点を持っています。そこに銀行が提供するサービスをいかに組み込むかを考えることがチャネル開拓そのものになります。ここはデジタルの力で再構築する必要があります。

DHDの最後のDは「手続きのデジタル化」です。

支店、人、紙などを前提とした手続きは非効率なだけでなく、顧客からみても面倒なものです。「いつでもどこでも簡単に、手続きや取引ができる」、これが当たり前の時代です。

もはや顧客サービスと業務コストがトレードオフな時代ではありません。デジタルを使って、顧客にとってシンプルで簡単な手続きにすれば、おのずと業務コストも大きく下がります。

例えば、伊予銀行さんが導入した“Agent”というタブレットを使えば、口座開設の顧客の手続きは6分になります。タブレットを持ち出せば、どこでも銀行になります。つまり、旧来の「店舗こそが銀行」という考えが過去のものとなり、 “店舗を持ち歩ける”ようになれば「人こそが銀行」となるでしょう。

店舗網は事務手続き中心の場から、相談・地域コミュニティとつながる場になり、山間部・島嶼(とうしょ)部であっても、顧客のそばへ出向くことで地域への責任を果たし続けることもできるでしょう。

DHDの真ん中のHは「人にしかできない付加価値提案」です。

例えば、音楽業界ではデジタルによるサブスクリプションモデルへの移行によってソフト販売の売り上げは年々減少しています。一方で音楽公演、いわゆるライブなどの興行の売り上げは増加しています。リアルの場、つまり“Human”が復権しているわけです。

銀行も同じことを考える必要があります。銀行ならではの本来的役割は顧客の生涯にわたる金融ニーズをサポートすることです。分かりにくい金融商品をネットの情報だけで理解して購入できる人は限られます。

顧客の背中を押すのは人間の役割です。加えて金融ニーズは人生設計・消費生活の背後にあるわけで、金融を超えたアドバイスも銀行の立ち位置を変える上で重要になってくると思います。

デジタル化の波があらゆるところで叫ばれていますが、デジタル化とは人の価値の問い直しでもあるわけです。

──「“創”銀行」についても教えてください。

デジタル化や顧客価値の時代においては、「銀行」業界といった垣根は意味をもたなくなってくると思います。たとえば住宅ローン。顧客の本質的な欲求は「快適な住環境」を安心して手に入れることであって、住宅ローンはその欲求を充足する一部にすぎません。

顧客の本質的な欲求に立ち返ると、旧来の金融サービスの枠をこえて商流(モノやコトの消費活動)と金融が結びついた新たなエコシステムを形成していくことが重要でしょう。銀行はお金を借りる場ではなく、生活、人生について相談する場、すなわちライフパートナーに進化できれば消費者にとってはとても心強い存在ですよね。

規制緩和の議論も活発です。金融審議会の「金融制度スタディ・グループ」では昨年来、情報技術の進展等の環境変化を踏まえた金融制度のあり方について、検討が進められています。旧来の金融サービスの枠組みを超えたイノベーションを推進する上での制度的な素地も整備されていくと期待できます。

──“創”銀行についてはまだまだ構想段階のような気がしますが、事例はありますか。

ふくおかフィナンシャルグループさんの「iBank」というエコシステム型の金融サービスプラットフォーム事業は新たな試みです。

デジタル化社会と言えば、「技術力」「ブランド力」「投資力」などを有する企業が、地理的な制約を超えてマーケットを席捲するというイメージが少なからずあるかと思います。

しかし、iBank事業の着眼点は真逆です。地域の消費の多くは全国展開をしている企業ではなく地域の企業に向っています。地域の様々な業種の企業と銀行が組んでデジタルテクノロジーをうまく使えば、地域に住む顧客にとってもっと便利で価値あるサービスが創れるのではないかと。また、それが地域経済圏の活性化につなげられるのではないかという試みです。

「iBank」では、「Wallet+」というお金を管理するスマホアプリを通じて、預金の把握や目標管理、簡単に始められる資産運用やローンなど、身近なマネーサービスを提供しています。

同時に、地域の企業と連携して情報コンテンツやクーポン、ポイントプログラムなど銀行以外のサービスの提供も始めています。ポイントプログラムの管理はブロックチェーンの技術を適用しています。

ブロックチェーン技術を使えば、お金に「色」をつけられます。地域の店舗で決済した場合に割引ポイントを付与したり地域店舗でしか使えない特典を用意したりすることで、地域での消費を促すことにもつながっていくでしょう。まさに、アプリ、銀行が中心になって経済圏を創り顧客のライフスタイルをサポートしていこうとする好例だと思っています。

素朴な課題意識に価値がある

──アクセンチュアへの期待や仕事の内容も変わってきたのではないですか。

銀行では大胆に、しかも早く変革しようというプロジェクトが増えています。アクセンチュアは成果達成のスピードを速めるブースターの役割を期待されていますが、従来のようにストラテジーを立て、プランを立て、システムの要件を定義し・・・・・・というステップではとても間に合わない。

戦略を練りながら顧客体験をデザインし、さらには同時にシステムも作る。机上ではなく市場でテストするわけです。これはリレー形式ではできない。今までリレーの最後にやっていたことを、最初に見通す力が必要になります。分業するというより、さまざまな才能を持つ人が集まって一緒に一気に進める。必然的にコラボレーションの機会が増えていますね。

──スピード感はどれくらい変わりましたか。

感覚的には3倍ぐらいだと感じています。その分だけ経験がたくさん積めて、密度が濃くなっています。銀行の本気度に加えて規制緩和やテクノロジーが後押ししているので、提案できることが増えたし、またそうした提案が顧客企業に受け入れやすくなったのも大きな変化だと思います。さらにはそうしたことから、面白い仕事も格段に増えています。

20代、30代の人が本当にうらやましい

──こうした銀行という激変業界を担当するコンサルタントだからこそ得られる経験には、どのようなものがありますか。

世の中にはいろんな仕事がありますが、現状を見て、課題を識別して、それを構造化する。また、ビジョンを持って、策を作って、人を動かして、成果を出すという一連のプロセスは共通だと思います。コンサルタントは、その凝縮した体験を何度も短時間に繰り返し経験することができるんです。激動の銀行業界だからこそ、この濃縮された経験がほかの業界よりもより多く積めると私は肌で感じています。

──アクセンチュアが求める人、銀行を通じて地域、さらには日本を変えられるコンサルタントの特徴を教えてください。

熱意がある人、想いがある人でしょうか。

コンサルティングの仕事のやり方も変わってきています。企業価値をあげる上で、ロジカルに考えて顧客企業の財務価値を上げることは必要条件です。

ただ、それだけでは十分ではない。顧客企業の先にいる顧客にとって、顧客企業がなくてはならない存在になれば企業価値はあがります。顧客企業の先にいる顧客や社会にどのような価値を提供していきたいのか?そういった想いのある人が活躍しているように思います。

「銀行はこんなもの」と思わず、銀行の先にいる顧客や世の中のペインポイントをアクセンチュアに持ってきてほしい。テクノロジーを持っている人とのコラボレーション、そしてコンサルタントの立場でダイナミックに銀行の課題を解決できるのがアクセンチュア。銀行をアップデートし、経済がリアルに動く楽しさを味わってもらいたいと思います。

コンサルタントは、期待に対して成果を出すのが生業。それが私は楽しくて、もう24年目。飽きないんですよ。自分のキャリアを振り返って、今がとても面白い。今の時代を20代や30代で過ごせる人が本当にうらやましい(笑)。

(取材・編集:木村剛士、構成:加藤学宏、撮影:竹井俊晴、デザイン:九喜洋介)

アクセンチュア | NewsPicks Brand Design