現在の世界には、硬貨、紙幣、預金などさまざまな形で、およそ90兆ドルのお金が流通している。一方、これからの世代は昔ながらの紙幣を飛び越えて、完全にデジタルな取引に直行するかもしれない。

お金の未来とは、原子レベルにおける世界経済の未来だ。その範囲は、中央銀行から露天商にまで及ぶ。今、1000年を超える歴史のなかで初めて、世界を支える機能の根本的な仕組みのひとつの再発明が進んでいる。

それがどこに向かっているのか、変化のペースがひたすら加速するなかで、勝者(あるいは敗者)になるのはどこなのか。後編も引き続き、こうした疑問を追求していく。

「現金のない世界」のための完全ガイド #1

お金の未来とは、原子レベルにおける世界経済の未来だ。その範囲は、中央銀行から露天商にまで及ぶ。今、1000年を超える歴史のなかで初めて、世界を支える機能の根本的な仕組みのひとつの再発明が進んでいる。

それがどこに向かっているのか、変化のペースがひたすら加速するなかで、勝者(あるいは敗者)になるのはどこなのか。後編も引き続き、こうした疑問を追求していく。

「現金のない世界」のための完全ガイド #1

7. 簡単すぎるモバイル支払い

カードをタップするにせよ、アプリのボタンを押すにせよ、お金を支払うことは簡単だ。これが簡単すぎるということはないのだろうか。

買い物して50ドル札紙幣を出し、少額紙幣が戻ってくるときの(人によっては)胃が痛くなるようなあの触覚がない。人によっては、実際の紙幣や貨幣がないと予算内で生活しにくくなるという場合もあるかもしれない。

モバイルで支払いをするミレニアル世代(18~34歳)に関する調査によると、モバイルで支払いをする人はそうでない人と比べて、当座口座で借り越ししたり、クレジットカードの手数料が蓄積していたり、給料を担保にするペイデイローンからお金を借りたり、個人積立退職年金に手をつけたりしていることが多いことがわかった。

ジョージ・ワシントン大学経営大学院のアンナマリア・ルサルディ教授は「頭を使わずに簡単に支払えるようにすることで、使う額が増えるようになるのかもしれない」と述べている。

幸いなことに同調査では、個人向け融資に関する教育の取り組みがこの現象の打ち消しに役立つかもしれないことも示唆している。

DATA POINT

世界全体では、1人あたり2枚以上のペイメント・カードが発行されている。

世界全体では、1人あたり2枚以上のペイメント・カードが発行されている。

* * *

8. 現金はもう「死んだ」のか

紙幣は、やられっぱなしというわけではない。逆説的だが、デジタル化が進む時代であっても、使われる硬貨と紙幣はこれまでよりも増えているのだ。

それはなぜだろうか。現金ほど、どこでも使えること、誰でも使えること、そしてこれがいちばん重要かもしれないが、匿名性があることが証明されているものは存在しない。これらに関しては、ビットコインも他の暗号通貨も現金にかなわないのだ。

ただ、グローバルに見ると現金取引の絶対量は増えているとはいえ、電子決済の取引はそれを上回るペースで増加している。つまり、支払いにおける現金の割合は世界の多くの地域で下がっている。

DATA POINT

Worldpayによると、米国でいちばん急速に拡大している決済方法は電子ウォレットであり、年間25%のペースで増加している。

Worldpayによると、米国でいちばん急速に拡大している決済方法は電子ウォレットであり、年間25%のペースで増加している。

* * *

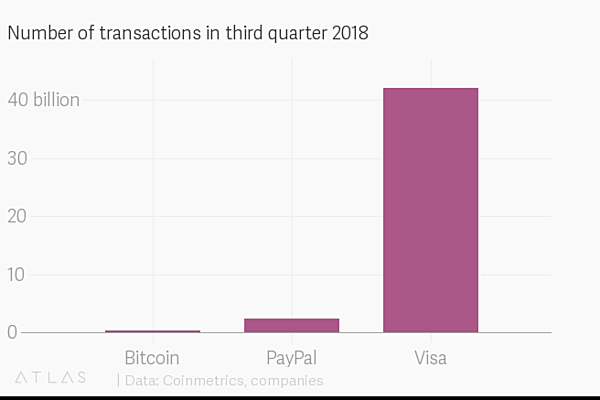

9. 失速するビットコイン

こうしたデジタル化が進む経済では、未来の通貨とされるビットコインが本領を発揮するのではないかと考える人がいるかもしれない。しかし、少なくとも日常的な支払い方法としては、ビットコインは失速している。

米国のデジタル決済プロバイダーであるStripeは1月、ビットコインによる決済があまり行われていないことを理由に、ビットコイン対応を辞めることを明らかにした。

政府が保証する中央銀行の通貨を使った取引を扱うStripeやVisaとは異なり、ビットコインはネットワークであり、独立したデジタル資産だ。取引が暗号によって保護されていて偽造が不可能だという裏付けを得るため(中央の発行組織ではなく)コンピューターのネットワークに依存している。

完璧なように思えるが、問題はある。ビットコインの取引は、匿名性は高いかもしれないが、あまりに遅い。ビットコインでは、ネットワークが処理できる取引の数が1秒間に1ダースにも満たないのだ。

これに対して、Alipayは毎秒25万件以上を処理できるとしている。それに、ビットコインは2018年になって価値が半減しており、揮発性が高すぎて普段の交換手段にはとても使えない。

DATA POINT

米国では、年に約5億ドルの現金が盗まれているが、本当の盗人はATMのほうだ。自行のネットワーク以外の取引手数料として80億ドル近くを集めている。

米国では、年に約5億ドルの現金が盗まれているが、本当の盗人はATMのほうだ。自行のネットワーク以外の取引手数料として80億ドル近くを集めている。

* * *

10. 暗号通貨の存在価値

ビットコインは失敗というわけではないが、おそらくより重要なのは、データ保護の面では紙幣がいまだに最高のテクノロジーだという、キャッシュレス革命の重要な側面にビットコインが光をあてているということだ。

デジタル化する世界のプライバシーを懸念する人は増えている(Appleのティム・クックCEOは最近「データ産業複合体」への反発をあらわにした)。

お金が物質からデジタルに移行するにつれて、こうしたデータは企業やハッカー、政府に利用される可能性があるものになってきている。

ビットコインは、ユーザーフレンドリーではないという欠陥はあるが、急成長中の新しい決済アーキテクチャを急速に私企業が支配している状態を回避する方法のひとつではある。完璧なデジタル通貨には程遠いが、だからといって、もっと有効なものに進化できない、あるいは進化しないということにはならない。

* * *

11. スウェーデンの政治家、海賊党のクリスティアン・エングストロム

スウェーデン海賊党の元欧州議会議員、クリスティアン・エングストロムは、電子決済は「完全監視につながるもうひとつの要素だ」と語る。エングストロムは、ストックホルムのキャッシュレス化はよいことだと考えている人ばかりではない証拠でもある。

プログラマーであるエングストロムによると、IT専門家が多い海賊党では2006年の設立当時から、デジタルにおけるプライバシーが中心課題になっている。メンバーは科学技術者として、その可能性と危険性の両方を理解していると同氏は語る。

エングストロムにすれば、Facebookとケンブリッジ・アナリティカの間で生じたデータプライバシーのスキャンダルは、活動家たちがずっと警告してきたことの証明でしかなかった。「残念ながら、監視社会の実装が、そこかしこで進んでいる。『1984』なんてものじゃない」とエングストロムは警告する。

* * *

12. PayPalから育った起業家たち

PayPalが果たした社会貢献のうち、もっとも永続的なものは、その後に続いた起業家や投資なのかもしれない。共同創業者のマックス・レヴチンは現在Affirmを経営しているし、エンジニアの一部はYouTubeを共同創業した。

同じく共同創業者でCEOのピーター・ティールはビッグデータ企業Palantir Technologiesを創業、マスクはロケット、電気自動車、巨大トンネルに行った。また、ティールとマスクはStripeに投資し、そのStripeはPayPalを手こずらせるまでに成長した。

2010年創業のStripeは自社サービスについて、インターネットビジネスがウェブ経由の支払いを受け取るために簡単に組み込むことができる数行のコードとして売り込んでいる。

Stripeの最高ビジネス責任者を務めるビリー・アルバラドは、決済はインターネットのアーキテクチャに埋め込まれるとされてきたが、そんなことはなかったと指摘する。

Stripeは、将来の利用のために予約されてきたHTTPのエラーコードである「402 Payment Required」は、インターネット決済が初期に構想されていたが実現しなかった証拠だと述べる。

これについては、優れたメタファーだが、インターネットの歴史の正確な説明では必ずしもないと考えるレヴチンなどの人もいる。しかし、Stripeの主張に投資家たちが納得したことは疑いようがない。Stripeの評価額はわずか2年間で倍増した。

Stripeのアルバラドによると、中国のAlipayからケニアのM-Pesaまで、現地のウォレットに支持が集まっており、2019年には世界のインターネット取引の半分以上が大手クレジットカードのネットワークを迂回するようになると見られる。

そうした各地のピースをすべてつなげて、スタートアップがグローバル化しやすくすることをStripeは目指しているとアルバラドは語る。

「マレーシアの起業家はマレーシアにとどまっていたいわけではない」とアルバラドは述べる。「東南アジア全域に売れるようになりたいし、欧州全体に販売できるようになりたいし、ブラジルにも販売できるようにしたいのだ」

そしてなにより、利益を上げたいのだ。

原文はこちら(英語)。

(執筆:John Detrixhe記者、翻訳:緒方亮/ガリレオ、写真:frimages/iStock)

© 2018 Quartz Media, Inc.

This article was translated and edited by NewsPicks in conjunction with PayPal.