【完全図解】加速する「自動車サプライヤー再編」を整理する

2018/11/13

世界の自動車サプライヤーを取り巻く、国境を越えた大型M&A(企業買収)ニュースが相次いでいます。

2018年10月22日、カルソニックカンセイ(CK)は62億ユーロ(8060億円)を投じ、フィアット・クライスラー・オートモービルズ(FCA)傘下のマニエッティ・マレリの買収を発表しました。

直後の10月26日に日立製作所が、傘下のクラリオンの保有株式(63.8%)をフランスの自動車部品大手フォルシア(Faurecia)へ、899億円で売却すると発表しています。

本稿では、大手部品メーカーで相次ぐM&Aが起こる背景を解説します。

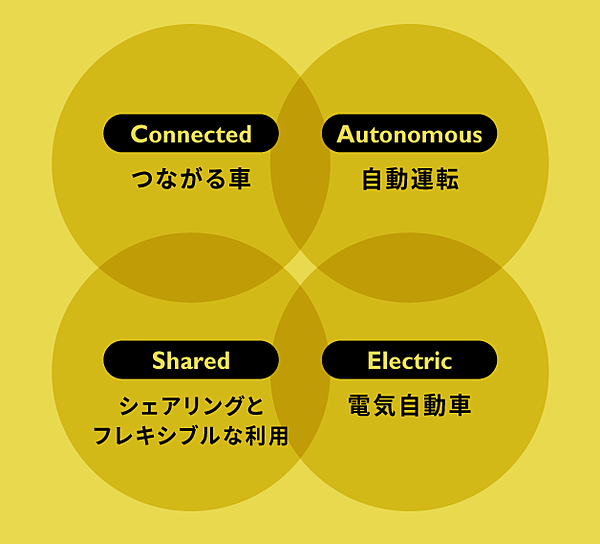

そこには、自動車産業の4つの新潮流の頭文字を取った「CASE」対応の狙いと、ものづくり革新のトレンドがあります。これらをしっかり理解し、自動車部品産業が直面する課題を抽出していきます。

「トップ30位前後」に再編の余波

まずは、自動車部品産業の売上高ランキングから、一連のM&Aの位置づけをしましょう。

Automotive Newsに基づけば、2017年の自動車部品売上高ランキングでは、カルソニックカンセイは29位、マニエッティ・マレリは28位に位置していました。

今回の買収で、新生マニエッティ・マレリ-CK連合の売上高は152億ユーロへ拡大し、同年13位のパナソニックAISと同規模の大手の一角へ浮上します。

日立製作所の自動車部門である日立オートモティブシステムズは30位の中堅に位置しますが、売却先のフォルシアは10位の大手の一角です。

日立オートモティブは、自動運転技術に注力し、コックピットで有力なフォルシアの傘下で、クラリオンを発展させるという選択です(下記ランキング参照)。