【超解説】保険業界の破壊者は「異業種」からやって来る

2018/11/6

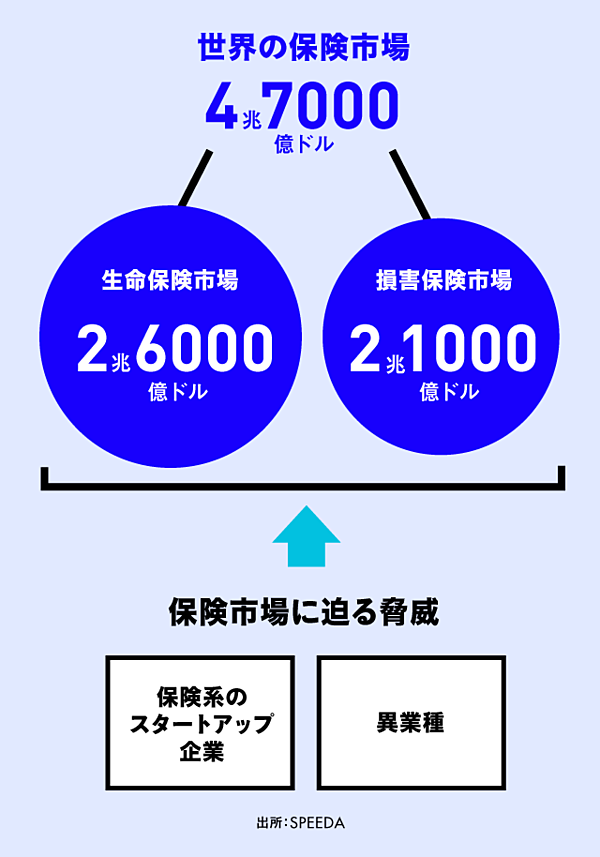

世界で500兆円という巨大過ぎる保険市場に、「2つの脅威」が迫っている。

1つ目は、保険系スタートアップ企業の登場だ。勢いのある新しい企業が今までになかった革新的なサービスを次々と展開し、従来型のビジネスモデルを揺るがす脅威である。

2つ目は、異業種からの新規参入だ。保険以外の業界でつけた力で従来型のビジネスを180度変えてしまう脅威である。

プレミアム会員限定の記事です

今すぐ無料トライアルで続きを読もう。

オリジナル記事 7,500本以上が読み放題

オリジナル動画 350本以上が見放題

The Wall Street Journal 日本版が読み放題

JobPicks すべての職業経験談が読み放題

ネット系生保が再成長ってのは件数上はそうなんでしょうが、流石にミスリーディングかな。

例えばLN社で言えば昨年度の新契約年換算保険料は17億円くらい。日本の新契約のマーケットって3兆円近いんですよ。実は0.1%も程遠いくらい。そしてまだ赤字から抜け出せず、痺れを切らして「ほけんの窓口」でも売り始めてしまうレベル。代理店にはかなり高い販売手数料を払う必要があるので、当然保険料に上乗せされるカタチに。もはや純粋なネット保険会社ではないです。業界の中ではとても成功モデルとは見られていないですね。

一番の障壁は、本文では全く触れられてないですが、規制業種ということに尽きるかと。

何をするにも保険業法に基づく厳しい金融庁認可があり、それに加えて余りにも業界をかき回すような商品は容易に出せない「生保村」のプレッシャーも。特に後者が重いのは業界関係者は良く知るところ。こうなるとイノベーションが起こるのはユックリになりますし、まずは大手様にやっていただいて、、、という感じになります。

ここをブレイクスルーするには、完全異業種からの参入、例えばAmazon保険、Google 保険、、などの生保村など何処吹く風というプレイヤーの参加が必要かもしれませんね。

今週は保険特集です。本日は、保険業界におけるプラットフォーム企業の「脅威」について取り上げます。海外では、すでにアマゾンやUBERも保険を売り始めており、今、保険業界の人が最も注目するテーマの1つです。

こうしたトレンドについて、日本の保険テック企業であるSasuke Financial Labで CEOを務め、海外の保険テックの最新事情にも明るい松井清隆さんの解説をもとに、NewsPicks編集部が内容をまとめました。

保険と言えば、エアアジアの保険には注目しています。LCCはチケット代がやすく、ほとんど利益を産みません。マイナスのことすらあります。どこで利益をあげているかというと、座席指定料金、超過荷物料金、そして保険です。エアアジアは、チケット購入時や後付けで傘下のTuneグループによる保険を購入できます。キャンセルや遅延補償以外にも、障害や盗難もカバーされ、既存の海外旅行保険をつかう必要がありません。

逆に言えば、この収益構造のないLCCは継続が厳しいのではとも思われます(親会社がジャブジャブお金を入れたり、国策的な意図がある場合は別)。

マイニュースに代わり

フォローを今後利用しますか