【Fintech,Update】「金融」のモデルチェンジに挑む仕事

アクセンチュア | NewsPicks Brand Design

2018/10/26

「規制と保護」の上でビジネスが成り立つ特殊産業の金融業。今、強烈な危機意識のもと、猛スピードでテクノロジーを活用した変革がグローバルレベルで進んでいる。その証しが「○○×Tech」の先駆けと言える「Fintech」の隆盛。デジタルトランスフォーメーションを成功させるべく、自らの仕事、商品・サービス、顧客とのコミュニケーションとチャネルのデジタル化に大きく舵を切っている。

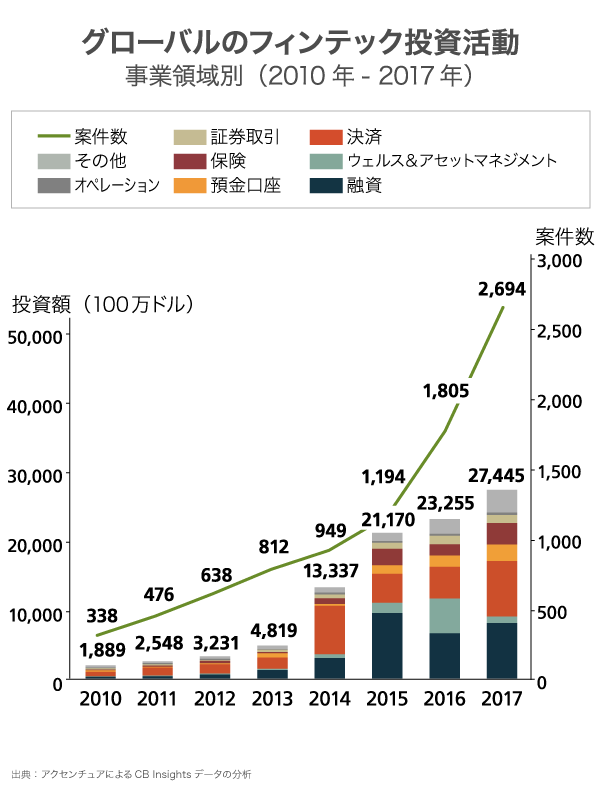

アクセンチュアの調べによると、2017年のFintech投資額は、前年比18%増で274億ドルを超え、過去最高を記録した。世界の投資家がFintechに向ける視線は熱い。

日本では1年間の投資額は、1億500万ドルと世界の先進国に比べてまだ少ないが、確実に増えている。金融にフォーカスを当てたスタートアップは年々増加傾向にあり、また他ジャンルのサービスを手がけていたメガベンチャーがFintechに参入するケースも増えてきた。

一方、重厚長大で保守的なイメージがつきまとう大手銀行もオープンイノベーションを掲げ、 新規事業部門の立ち上げや、イノベーション施設の設置など、スタートアップとの協業に躍起だ。

巨大産業がテクノロジーによって激変する中、その様子を外部から支援してきた金融業界のパートナーはどうみているのか。アクセンチュアで金融業界を16年間見続けるマネジング・ディレクター、木原久明氏に話を聞いた。

16年のキャリアからみる金融機関の「本気」

──新しい動きに慎重に見える金融業界、どの金融機関もFintechに取り組んでいると言われていますが、大手の金融機関はFintechにどこまで本気なのでしょうか。

木原 かなり本気です。

私は金融機関向けのコンサルタントになって16年経ちますが、これほど業界として変化・変革を求められている時期はなく、コンサルタントにとっては非常にやりがいがある環境です。

金融業界にはそれだけ変化を促す要素が多い。グローバル化や異業種の参入、規制の強化・緩和、そしてボリュームゾーンでこれまでの金融を担ってきた人材の大量引退など、既存のビジネス、組織、枠組みを変えなければならないことが同時に起きています。

今のタイミングは、どの金融機関にもピンチとも言えるし、同時にチャンスと捉えることもできます。金融機関もそれをサポートする私たちも、当然チャンスとみて新たな試みに取り組んでいるところです。

カギになるのはテクノロジーの活用ですから、Fintech、デジタルトランスフォーメーションにも当然本気です。

ただ、「How」に困っている現状があります。金融機関はデジタルのプロではありませんから、現時点でデジタルトランスフォーメーションを推進する人材が豊富かと言われれば、そうではありません。

だから、私たちのような外部のサポート役の存在価値が高まりますし、これまで以上に役割が広がってきています。一時的に改善計画や成長戦略を提案して終わるのではなく、長期的な視点で戦略と施策のPDCAを回すお手伝いができますし、金融機関内の人材育成も含めてサポートできると考えています。

──Fintechやデジタルトランスフォーメーションといっても定義があいまいで、語る人によって内容が異なります。大手金融機関で言えば、どんなことに取り組まれているのでしょうか。

「3つの波」があると私は定義しています。

1つ目の波は商品・サービス、金融機関の顧客との接点・チャネルのデジタル化。2つ目の波は業務のデジタル化です。どちらも共通するのは、アナログだったものをデジタルに置き換え、利便性を高めたり、仕事を効率的にしたりするための取り組みです。

金融商品やサービスは、無形で情報のやり取りで成立するものなので、データ化しやすくデジタルとの相性がいい。

インターネットとスマホの登場に合わせて各種の申し込みや手続きであれば、店舗に足を運んだり、紙の文書でやりとりしたりする必要がないものが多々存在します。そうした接点やチャネルをデジタル化することによって利便性と効率化を図ろうとするのが1つ目の動きです。

インターネットバンキングが定着してきましたが、それでもまだ利用者は全体の20%程度と言われています。ということは、まだ使い勝手が悪かったり、機能が不十分だったりする側面が多く、今後、その改善をますます加速させていこうとしています。

2つ目の波も1つ目と同様に、新しいものではなく従前の取り組みを加速させるという動きです。

業務の効率化やコスト削減のためのIT投資はここ数十年、金融機関でも取り組んできていますが、AIやRPAといったインパクトの大きいテクノロジーの登場により、これまでよりもダイナミックかつスピーディな改革が可能になりました。

1つ目の波のように消費者には目に見えるかたちで現れませんが、金融機関はAIやRPAを何らかの業務ですでに活用しています。

ただ、まだまだ進められる。試験的な側面もあるかもしれませんが、一部の業務への導入に留まっていますし、「このプロセスはそもそも必要か?」とか「この仕事は全部自動化できるのではないか?」という観点での、抜本的な業務改革までには及んでいないからです。

RPAは「Robotics Process Automation」の略称、「(業務)プロセスの自動化」を意味しますが、今後は「REA(Robotics Enterprise Automation)」、つまり「事業そのものの自動化」が出てくると思っています。

銀行がライフパートナーになる

──「第3の波」は、この2つとは性質が違うのでしょうか。

違います。第1、第2の波が今すでに金融機関が取り組んでいることの加速・拡充であるのに対し、第3の波はこれから始まる事象という点で異なります。

第1の波、第2の波でさまざまなプロセスがデジタル化され、その結果、大量のデータが蓄積されることになります。そうなれば、このビッグデータを活用してこれまで生み出せなかった新たなビジネスを生み出せる機会が増えてきます。

──どんな構想をアクセンチュアは抱いているのですか。

ちょっと話は飛びますが、お金というのは手段ですよね? お金が欲しいという欲求は突き詰めれば、「あれが欲しい」「こんな体験がしたい」という目的があるからこそ、お金が欲しくなる。

だから、何の目的もなく「銀行に行きたい」と思っている人はいません。家や車を買いたいという目的があって、お金を借りたい、だから銀行に行く。

これまでの銀行は、極端に言えば、この流れの中で待っていればよかった。住宅販売会社、カーディーラーなど、お客様の「目的」を提供する企業が、お金が必要なお客様を紹介してくれていたからです。

しかし、その状況が変わり始めています。目的を提供する企業がお金のサービスも一緒に提供するようになりました。楽天などのEC企業はその代表例です。これは待っているような受動的な営業ではなく、能動的に金融機関が動かなければならなくなったことを意味します。

──第3の波にどうつながりますか。

「逆の発想」です。金融機関がお客様のファーストコンタクトになるということです。

金融機関は、消費者の情報を最も握っている企業だと思います。毎月の給与はいくらで、公共料金にいくら支払い、ATMでいくら引き出し、クレジットカードやデビットカードはどこで何にいくら利用しているのかなど。仮にカードや仮想通貨を使っても最終的に銀行口座を介さないものはなく、すべてのお金の情報を握っていると言えます。

だとすれば、そのデータと顧客の属性情報、「目的」を把握することで最適な人生設計を顧客に提案・サポートすることができると思います。

結婚や出産、子どもの入学、定年退職など人生の中で大きな出来事の節目では、住宅ローンやカーローン、保険、入学金などのお金が必要になります。これまではそうしたモノやコトが起点になって金融機関が動いていました。

そうではなく、銀行が節目ごとにその方のお金の状況に応じて、タイミングよく提案することができれば、消費者にとってはとても助かるし、重要なパートナーになりえると思います。

お店側が金融機関を選んだ時代から、金融機関が顧客をつかんで店を紹介するかたちに変わる。そうなれば、銀行は単なるお金のパートナーからライフパートナーへと変貌を遂げることができます。これは、大量のデータを握っている金融機関にしかできないのです。

──そうした構想を具現化している金融機関はあるのでしょうか。

まだ存在はしていませんが、ライフパートナーになろうとする考えは多くの金融機関が確実にお持ちです。

金融コンサル歴16年、今が最高に面白い

──こうした状況の中で、木原さんがリードする部門はどのようなことを手掛けようとしているのですか。

「Customer Insight & Growth (CI&G)」というチームをリードしていますが、その名称からはどんなことをやっているのかイメージがしにくいかもしれません。

金融業界は大きく分けて、銀行、証券、保険の3業種があります。それぞれの業種で業務も課題もニーズも異なりますが、私たちのチームはこの3業界に共通してある課題の解決策や戦略策定、テクノロジーをてこにしたビジネス変革などを、それぞれの業種担当部門と連携しながら推進しています。

現在は、第1、第2の波で蓄積されたデータの分析、それに基づいた第3の波にアプローチするためのビジョンや戦略策定をお手伝いすることが多くなっています。

──メンバーはやはり金融出身者やプロパーが多いのでしょうか。

メンバーのバックグラウンドは非常に多彩で、戦略グループ経験者、金融業界出身、テクノロジーのバックグラウンドがあるメンバー、アナリティクス人材、さらにUX(ユーザー・エクスペリエンス)やUI(ユーザー・インターフェース)、CX(カスタマー・エクスペリエンス)を語れる人、デザイナーと多岐にわたります。

「非連続な成長」のためには、均質化された人材集団ではなく「異なる知の融合」が必要だと思っています。

──木原さんは、アクセンチュア一筋16年、しかもずっと金融部門ですね。

そうです。これまでも非常にやりがいがありましたが、今が一番面白いです。

金融業は、やはり国の方針に左右される規制産業という点は否めません。ですので、これまで金融業界が変化する時は、法律や規制が変わるようなタイミングで受動的な変革が多く、コンサルティングファームもそれを支援する仕事が多かった。

しかし、今は違います。人口減少や異業種の参入、グローバリゼーションなどの変化をピンチではなくチャンスと捉え、テクノロジーを活用して大胆に変革しようという気概があります。

金融業をずっと支援してきて、「もっとこう変えたい」という思いもありながら、それが実現できなくて悔しい思いをしてきた私やメンバーたちが、そのような環境の下で燃えないわけがありません。

金融機関のみなさまは、新しいことに前向きで野心的。そんなクライアントと向き合って仕事ができることに「スリル」を感じています。

能力も資金もある日本の金融機関が本気を出す時、世界で一番爆発的に変わるのではないかと考えています。そして、その爆発の瞬間に私たちは力を添えていきたいと思います。それに共感できる仲間を、私たちは心から待っています。

(取材・編集:木村剛士、構成:加藤学宏、撮影:森カズシゲ、デザイン:斉藤我空)

<記事修正のご連絡>

アクセンチュアは、本記事の登場者である木原氏がリードする部門「Distribution & Marketing」の名称を「Customer Insight & Growth (CI&G)」に変更しましたので、本記事でも名称を「Customer Insight & Growth (CI&G)」に修正しました。なお、求める人材の基準や、ビジネスのカバレッジに変更はございません。(2019年3月13日)

アクセンチュアは、本記事の登場者である木原氏がリードする部門「Distribution & Marketing」の名称を「Customer Insight & Growth (CI&G)」に変更しましたので、本記事でも名称を「Customer Insight & Growth (CI&G)」に修正しました。なお、求める人材の基準や、ビジネスのカバレッジに変更はございません。(2019年3月13日)

アクセンチュア | NewsPicks Brand Design