地域経済活性化のカギは若手金融マンが握っている

アクサ生命保険

2018/8/28

今の形の銀行はこれからも必要なのか?

FinTechは銀行をつぶすのか、それとも救うのか──。

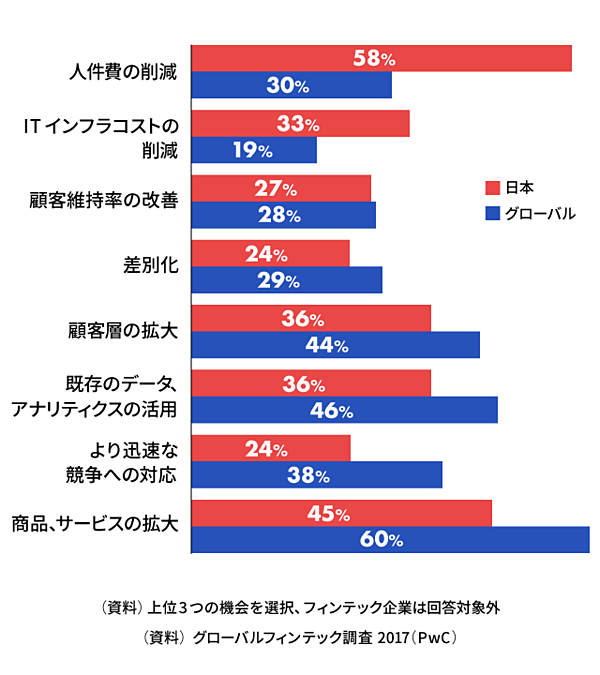

PwCグループが世界の金融機関を対象に実施した調査によると、グローバルでは「商品、サービスの拡大」「既存のデータ、アナリティクスの活用」など、FinTechにビジネスチャンスを見いだすポジティブな回答が多かった。

これに対し日本では、人件費とインフラコストの削減が上位を占めている。国内の金融機関はFinTechに対し、新たな市場創出効果よりも効率化ツールとして期待を寄せており、現場では雇用を奪う脅威となっていることも考えられる。

中でも地方を営業基盤とする地域金融機関は、厳しい状況だ。地方は都市部に比べて速いスピードで人口減少や高齢化が進行し、企業数の減少も著しい。

しかしながら、地域金融機関は生き残りをかけ、店舗の統廃合や人員削減を急ぐ。それでも人口減少に店舗削減が追い付かず、金融機関が過剰とされる地域も多く残される。

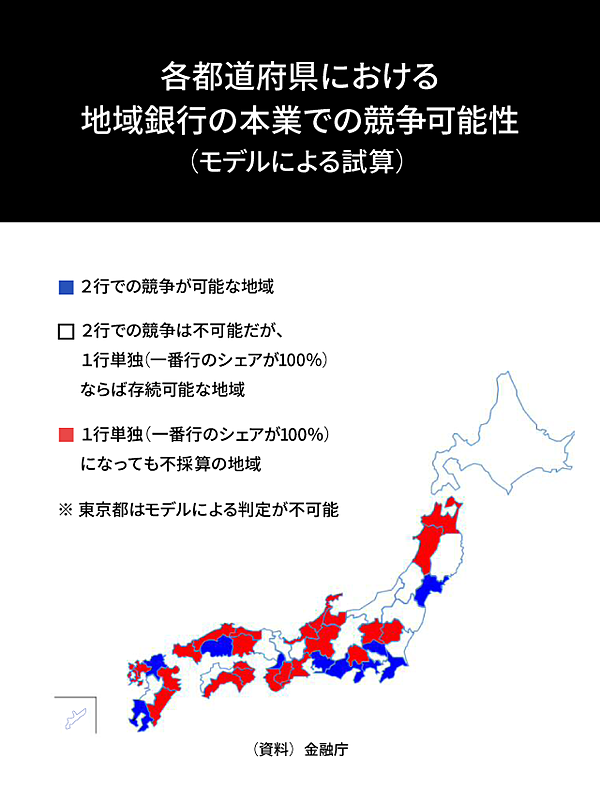

経営統合など再編の動きも加速しているが、これに関して金融庁が衝撃的な試算を公表。

仮に地銀の再編が進み、各都道府県に1行だけで全シェアを獲得しても、なお採算が取れない都道府県が23にものぼるという。

果たして地域金融機関で働く人は今、どんな状況に置かれ、何を考えているのか?

地銀や信用金庫は、その地域ではナンバーワンの優良企業のひとつだ。金融インフラの柱として地元企業や事業主をサポートし、信頼と尊敬を集めてきたステータスは今、どう変化してきているのか。2人の若き地銀・信金営業マンの“本音”を聞いた。

地銀や信用金庫は、その地域ではナンバーワンの優良企業のひとつだ。金融インフラの柱として地元企業や事業主をサポートし、信頼と尊敬を集めてきたステータスは今、どう変化してきているのか。2人の若き地銀・信金営業マンの“本音”を聞いた。

関西の信用金庫に勤めるAさんの場合

「融資の獲得をめぐる金利競争は限界と言っていい。やっとの思いで勝ち取った融資も、ふたを開ければほとんど利益を生んでいない状況ですね」

信用金庫に勤めるAさん(27)は、こうため息をつく。入行6年目、窓口と個人金融を経て、現在は法人を担当しているが、地域金融機関を取り巻く環境が年々厳しくなっていることを肌で感じている。

「顧客企業の側でも低い金利で貸してもらって当たり前という意識が強くなっていて、感謝されたり社会の役に立っていると実感できる機会が明らかに減っている。地域金融機関の社会的な地位は、もう以前ほどではないかもしれない」

(写真:Pixfly/iStock)

それでもAさんが勤務する支店は比較的都市部にあるので、まだ恵まれているという。担当エリアが郊外や過疎地になるほど、状況は厳しさを増す。

「個人も企業経営者も高齢化が進んでいて、投資や事業拡大の意欲を持つ人や経営者がいない。そういう地域を担当していると、グルグルと集金して回るだけが仕事になる」

メガバンクではFinTechやRPA(業務自動化)の導入で効率化や人員削減が加速している。Aさんの信用金庫でも支店の事務作業を順次引き揚げて本部に集約する動きが進んでおり、「人が余っている」と感じることが増えてきた。

関東の地方銀行に勤めるBさんの場合

一方で、一向に効率化が進まなかったり、旧態依然とした銀行の体質に不安を抱く人もいる。地銀に勤務するBさん(26)は、「膨大な量の事務作業に忙殺されて、本来の営業ができない」と顔を曇らせる。

「わずか200万~300万円の融資でも、厚さ3センチほどの書類の束を作らなければならない。うちはライバルの信金に比べると金利が高いので、せめて審査スピードでは勝ちたいのに、紙の仕事に追われて間に合わない」

(写真:triloks/iStock)

情報流出を防ぐため外部へのメール送信は原則禁止で、書類はファクス送信だ。「時代遅れも甚だしい」と顧客にイヤミを言われて初めて、他業種ではメールのやりとりが当たり前だということを今更ながら知った。

「法律で定められているものも多いが、それを差し引いてももっと効率化できるはず。新規事業や海外展開で活路を見いだせるメガバンクと違って、地銀には未来が感じられない」

同期はすでに、2割が退職している。コンサルや銀行以外の金融業に転身した仲間に会うたびに、まぶしく感じるという。

「自分には何の権限もなく顧客の要望も持ち帰るしかないのに、保険に行った連中は多くの裁量権を与えられ、タブレット端末を駆使してその場でサクサク契約を獲得している」

自由な働き方で高収入を得る元同僚のように、いつか別の業種に挑戦してみたいとBさんは言う。

一方、冒頭に登場した信用金庫のAさんは、困難な道であることは覚悟の上で、支店長を目指す決意を固めつつある。「より柔軟に地域経済をサポートできる組織へと改革したい」(Aさん)

新しい一歩を踏み出すか、見えない敵と戦い続けるのか──。全国の地域金融機関で、若きビジネスパーソンたちが自らのキャリアを問い直している。

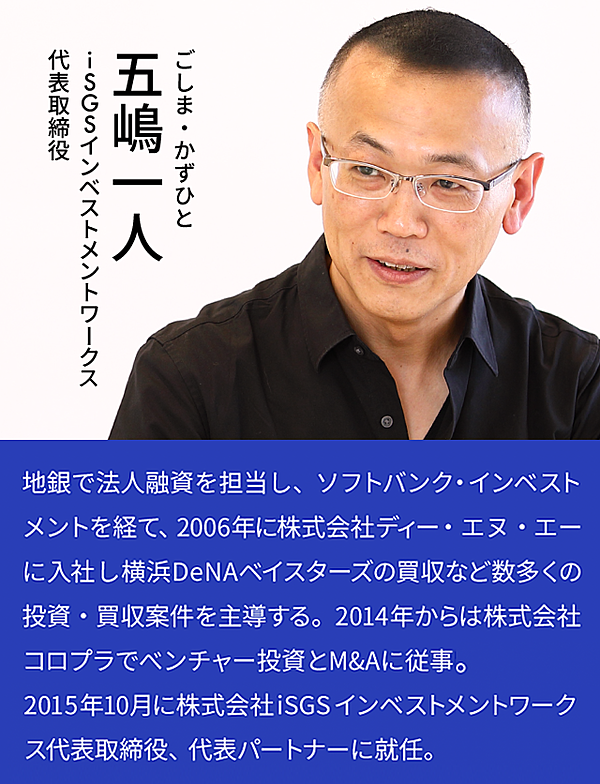

こうした地域金融機関でのキャリアは、他業種で通用するのか? 約7年間の地銀勤務からキャリアを開始し、現在はスタートアップ投資を手がけるiSGSインベストメントワークスの五嶋一人代表に、銀行で培ったスキルを基にしたキャリアデザインの極意を聞いた。

銀行員は経営に必要なスキルを持っている

五嶋 銀行の外に出てまず驚いたのは、世の中は「数字を読める人がほとんどいない」ということです。

これは算数の出来不出来ではなく、数字から物事の本質を読み取り、可視化する技術を持っている人が極めて少ないということです。

銀行員が扱う商品は基本的に目に見えません。たとえば、ある顧客に住宅ローンを組む場合、この人が滞りなく返済できるという根拠を、データや文章で示して、稟議書にする必要があります。

目の前の上司や支店長なら直接説明できても、その先にいる審査部や保証会社を説得できるのは“稟議書”だけです。

銀行員の仕事は万事がこの調子で、あらゆることを数字と文章で示し、相手を納得させなければなりません。

このプロセスにはビジネスパーソンとしてはもちろん、経営に必要なスキルが多く含まれていて、提案力もプレゼン力も養われます。

私がよく話すことに「経営者の仕事の8割は、目に見えないものを可視化して共有すること」というのがあるのですが、こうした経験を20代から徹底的に積み上げることができるのは、銀行員ならではの財産ではないかと思っています。

地域の「商い」のリアルを知っている

特に地銀や信用金庫といった地域に根ざした金融機関では、さまざまな市井の「商(あきな)い」に深く関わることになります。

経理担当者などいない企業も多く、全業務を一人で担うような経営者と、「資金」というビジネスの「血液」でつながるのです。

個人顧客に対しても同様で、住宅購入や進学・結婚・相続といった大きなライフイベントとそれに関わるお金という、プライベートで極めて重要な問題をサポートしています。

地域の隅々まで足を運び、多くの人や経営者、職人、技術などに関わった体験は、おそらく現場の地銀マンが考えているよりはるかに価値の高い財産です。

たとえば、iSGSが投資しているIoTスタートアップで「金型」を作る資金が必要になった場合、「彼らの成長にとって適切なタイミングなのか」「必要な資金や期間はどれくらいか」という点は、おおむね正しくわかっていると思います。

「このぐらいの金型なら、800万ぐらいでしょう」などと、その場で見積もっても、だいたい的中しますね。

実は金型の発注には融資が必要な場合も多く、メーカーさんと仕事をしていた元銀行員ならだいたいわかるはずなのですが、今の環境だとそれだけで驚かれます。

そしてこのようなケースは、飲食、小売り、農業、病院、建築などといったあらゆる産業で起こり得る。銀行の仕事は、全産業・全業種が対象ですから。

私は今、メディアに頻繁に登場するような企業や経営者がたくさんいるインターネット産業を中心に投資をさせていただいていますが、日本の生活者のほとんどは、そんな華やかな業界とかけ離れた地域と産業で、地道な仕事を積み重ねている人たち。

日本の経済の大きな部分を動かしているのは、まさにこうした市井の人たちです。

地域金融機関で働くビジネスマンが持つ、人々の暮らしと商いの現場で養った知識や経験、提案力や交渉力、コミュニケーション力は、東大卒で海外でMBAを取得した外資系銀行マンとも異なる、あるいは凌駕(りょうが)する、特別な武器になり得ると思います。

銀行は「ブラックボックス」が多い職場

そんな貴重な経験をさせていただきながら、なぜ私が地銀を辞めたのか?

それは「クリアなキャリアパス」が、自分の性分に合わないことに気がついてしまったからです(笑)。

赤じゅうたんの先にある役員室や、多くの行員が目指すであろう支店長ポストは、もちろん簡単に就けるものではありません。

私が銀行に在籍していたのはもう15年以上前になりますが、ものすごくデキが悪い行員だったので、支店長ポストなど夢のまた夢、くらいだったと思いますが(笑)。

私が在籍していた頃の話ですので現在では必ずしもそうではない金融機関も多いそうですが、新入行員からおおむね20年から30年、職務で素晴らしい成果を出し続け、上司の信頼を得て、後輩にも応援してもらう。

それだけのことを積み上げた「結果」として手にすることができる権限や肩書、そこに至るまでの道筋が、あまりにもクリア過ぎた。

当時の私は、支店長や役員というポストに対して興味と情熱、そして永くそこを目指し続け、やりとげられる自信が持てなくなっていました。

また、「ブラックボックスが少ない仕事をしたい」と思ったのも、理由のひとつです。

銀行はキャリアパスはクリアですが、「なぜ我々はこの商品を売るのか」「なぜ自分はここに異動したのか」といった、意思決定の根拠や決定のプロセスが若手行員に示されることは、当時はまったくなかったと思います。でもノルマはたっぷりとやってきますが(笑)。

自分がなぜこれを頑張るのか、頑張った結果としてお客様や銀行にどう貢献するのか、が見えない──これは自分にとって葛藤の種でしたね。

また、自分が働く場所や担当職務、一緒に働く仲間や上司も選べない。これは銀行に限ったことではないですが、銀行は特に異動が頻繁であることもあり、自分の仕事についてコントロールできないことが多いと思います。

銀行員という職業は、そもそも法律で定められたルールが膨大かつ多岐にわたることもあり、仕事についてもキャリアパスについても、道筋が決まっている。

そこから外れないこと──すなわち「レール」に沿って進むことが他の職業に比して相対的に強く求められるということです。

これは良い・悪いの議論ではなく、むしろ大多数の人にとっては居心地よく感じるのではないかと思います。

しかし私自身は、自分が働いている会社の良いことも悪いこともなんでも知りたいし、できれば一緒に働く仲間も選びたい。

働く場所や時間、仕事内容も、とにかくできるだけ自分で決めていきたい人間だと気がついたのです。

これを実現できる職業はほとんどないのかもしれませんが、少なくとも銀行員のままではどれだけ出世してもかなわないのではないか、と感じ始めていました。

そんなことを考えはじめていたころ、9・11(アメリカ同時多発テロ事件)が起こりました。

偶然見ていたテレビの生中継で、飛行機がビルに突っ込んでいく様子が映し出され、多くのビジネスパーソンたちが、いつもと同じように仕事をしている最中に、なんの過失もないのに、こんなにも突然、こんなにも理不尽に死んでしまうのかと、本当に大きなショックを受けました。

母に女手一つで大学まで出してもらった私は、深く考えることもなく地元に戻り、銀行で働く機会を得ましたが、人生は一度っきりで、しかもいつ終わるか本当にわからない。

だったら人生で一番の情熱と時間を注ぎ込む仕事については、自分が望むことができるようにチャレンジしよう、と決意したのです。

地域の金融機関は「オワコン」なのか?

最近のメディアでは、銀行、特に地銀や信用金庫は「オワコン」業種の典型例のように言われているようです。ただ、実際に働いている人たちの多くはそこまで深刻に捉えていないのではないでしょうか。

なぜならば、すでに店舗統合や再編が行われていても、辞めろと言われない限りは銀行員にとっては「異動」でしかないし、ガバナンスやマネーロンダリング対策の強化などで銀行員の仕事量は増すばかりで日々忙しく、危機感を持つ暇もないのではないでしょうか。

銀行が「オワコン」かどうかは別として、じゃあ銀行以外の業種が右肩上がりで将来は明るいか?というと、5年後、10年後まで明るい業界ばかりではない。

だから将来性だけで銀行に見切りをつける必要はないと思っています。

銀行が他の業界と比べて「イケてる」のか「オワコン」なのかを論ずるより、まず、自分の今の仕事にどんな価値があるのか、ビジネスパーソンとして自分にどの程度の値打ちがあるのかを意識してみてはどうでしょうか。

「銀行特化型スキル」でなく「ビジネススキル」

銀行で活躍を続けていくには、どこででも通用する普遍的な「ビジネススキル」だけでなく、自分がいる銀行組織の中だけで通用する「銀行特化型スキル」的なものも重要になってきます。

若いうちは初めてのことだらけ、覚えることだらけで、ビジネススキルが急激に伸びます。しかし職位が上がり、年齢を経るほどに、自ら手を動かすことは減っていきます。

そして銀行内の人間関係や顧客との特別な関係性、その銀行独自のビジネス習慣といった「銀行特化型スキル」が熟成され、自分の能力に占める「ビジネススキル」の割合は相対的に小さくなっていきます。

自分がいまいる銀行で定年まで勤め上げるのなら問題ありませんが、もし転職を考えるなら、「銀行特化型スキル」をどれだけ伸ばしても、その銀行の外に出ればなんの役にも立ちません。

銀行に残るか、キャリアチェンジに挑むか、いずれにしても、この2つのスキルの違いを意識しておいて損はありません。転職も視野に入れているなら、営業力や提案力といった、どこでも通用する普遍的なビジネススキルを伸ばしていくことが重要になります。

(写真:badmanproduction/iStock)

「選ぶ自由」と「与えられる安定」

もしいま、私が銀行で働いていて、自分が置かれている環境に不満があるなら、やはり転職を考えているのではないか、と思います。

というのも、「置かれている」と言いましたが、銀行は自分の仕事をコントロールすることが難しい職場で、それは自分で環境を変えることが極めて難しいということでもあるからです。

環境を変えることが難しいというのは、銀行は一度失敗すると「レッテルを貼られる」傾向があるのではないか、ということも理由のひとつかもしれません。

銀行は規制産業ですから、必然的に法令で必要とされるガバナンスに伴って意思決定プロセスが膨大になり、結果として責任の所在が不明確になりがちで、故に成功についても失敗についても、評価が「印象」で決まってしまう傾向がある気がしています。

その結果、「あいつは仕事ができない」のようなレッテルを一度貼られてしまうと、仕事で挽回しようにも重要な案件が回ってこなくなったりしますから、名誉挽回のチャンスすら与えられにくくなるのです。

その失敗も、不注意や能力不足によるものばかりではなく、誰がやってもダメな案件だった、ということも、銀行ではままあることです。

これらの要素がそろうことで、銀行は他の職業と比較して相対的に、自分ではどうにもできないことでキャリアが大きく左右されやすい職場である、と言えるのではないかと思います。

そこで必要になってくるのは、誰がやっても成功が難しい案件、職場の複雑な人間関係、事件・事故・トラブルといった「ハズレ」にあたったとき、そのダメージをゼロに近づける技術=「ハズれない技術」です。

「ハズれない技術」は「与えられる安定」を維持・発展させていくには、とても有効だと思います。これに対し、私がいま手がけているベンチャーキャピタルは、「当たりを引くまでチャレンジする」仕事で、銀行とは価値観がまるで逆だと感じています。

いまある環境を変えるには、それに見合ったリスクを取りにいく必要があります。

「選ぶ自由」を求めるなら、求める自由さに応じて「与えられる安定」は手放す必要がある。

それでも、「ハズレ」を引いてしまい、レッテルを貼られていると感じている人は、自分のキャリアを見直してみるのもいいかもしれません。

自分でコントロールできる要素が極めて少ない、逆に言えば自分で決めることが少なく安定している職場に、居心地の良さでなく違和感を感じるのであれば。

地域金融機関を取り巻く環境が激変する今こそ、そこで働く人たちは、あらためて自分の価値と自分が置かれている状況を俯瞰(ふかん)して再評価するタイミングに来ているのでないでしょうか。

(執筆:森田悦子 構成:クエストルーム 編集:奈良岡崇子 撮影:北山宏一 デザイン:星野美緒)

※アクサ生命保険とNewsPicksは、五嶋一人氏などパネリストを迎え、金融スキルをお持ちのビジネスパーソンに向けた無料のワークショップイベントを11月7日(水)、名古屋にて開催します。イベントの詳細、ご応募については以下の記事をご覧ください。

アクサ生命保険