3月の経済動向注目点

ベトナムの2018年1-3月期の経済成長率が前年同期比+7.4%と発表され、3期連続で7%超を維持した。インドネシア、タイ、マレーシア、フィリピンの中銀は全て政策金利を維持。タイでは金融政策決定会合が全会一致とならず、利上げ論を主張した委員がいたことが注目される。フィリピンはインフレ加速に留意するべきだが、中銀はターゲットの範囲内としている。

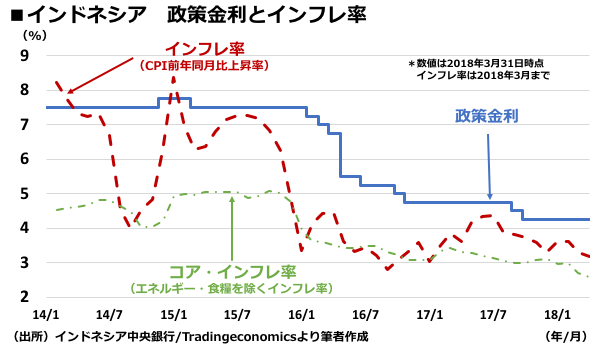

インドネシア:政策金利維持、インフレ鈍化続く

インドネシア中銀は3月22日に金融政策決定会合を開催し、政策金利を現状の4.25%、貸出金利は5.00%、貸出金利は3.50%を据え置いた。会合後に発表された声明文で中銀は、これまでの金融緩和策は景気回復のために適切だと認識を示し、引き続き、マクロ経済の安定化に注力するとした。

2018年の経済成長率については前年比+5.1〜5.5%の見通しであり、2017年の同+5.1%から加速するとの見方である。インフラ開発の進展や各地で行われる地方選挙による消費の底上げ、一次産品の輸出増などをその要因としている。

他方、経済リスクについては、国際金融市場の不安定さが増していること、一部の国で閉鎖的な政策が採用されていたり、インフレが加速したりしていることを指摘した。世界経済については、米国が今後も利上げを継続していくこと、EUは輸出と消費が加速すること、中国は不動産セクターで過剰投資気味ではあるものの、底堅い成長が続くとの認識を示された。

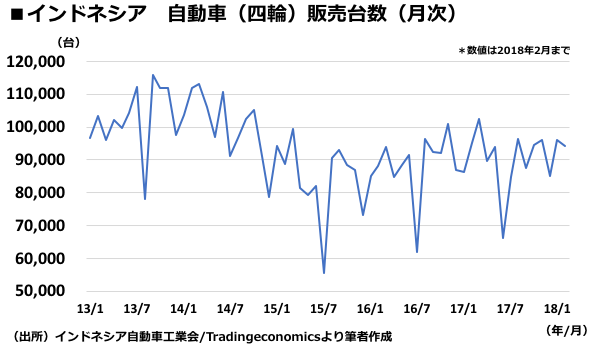

2月の自動車販売は94,261台で前年同月比-0.9%となったが、2月16日の中国暦正月による一時的な影響とみられる。1月の小売売上高は-1.8%となり、依然として冴えない数字が続いている。

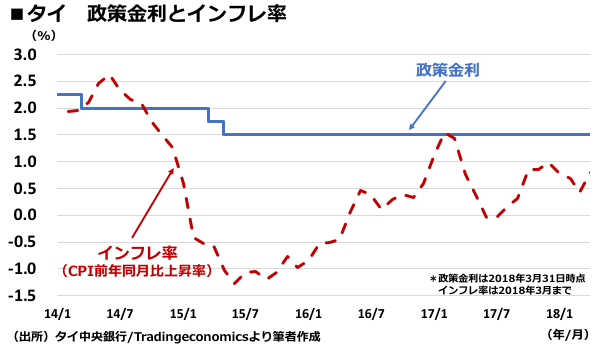

タイ:政策金利維持されるも、利上げ論が浮上

タイ中銀は3月28日に金融政策決定会合を開催し、政策金利を現状の1.50%で据え置いた。

タイ経済は外需の回復に加えて、内需が緩やかに改善しており、現状の政策金利は妥当だとした。また、インフレについては予想よりは低率であるものの、緩やかな加速が継続することを予想した。ただし、全会一致ではなく、7名の委員のうち1名は25ベーシスポイント(0.25%)の引き上げを主張した点が注目される。利上げは経済成長を鈍化させるものの、現状の緩和的な状況は金融政策の転換のタイミングを逸する可能性があると主張している。

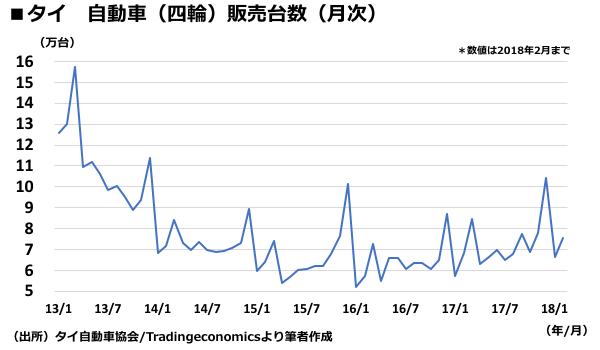

1月の自動車販売は前年同月比+16.3%、2月は同+10.3%と好調が続いた。ただ、台数の水準としては、やや上向きになってきたものの、エコカー購入の優遇策がとられていた2013年の水準には遠く及んでいない。長期トレンドでは自動車市場の不調は底入れをしつつ、僅かながら上向きの基調とはなっている。

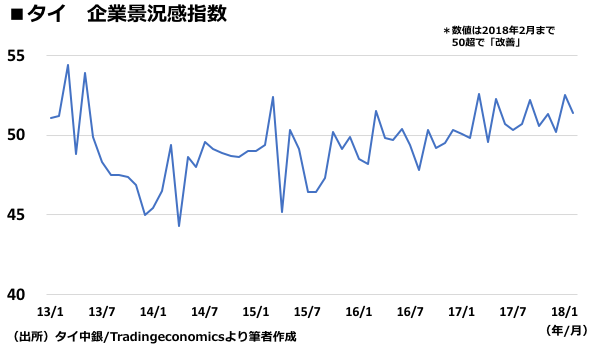

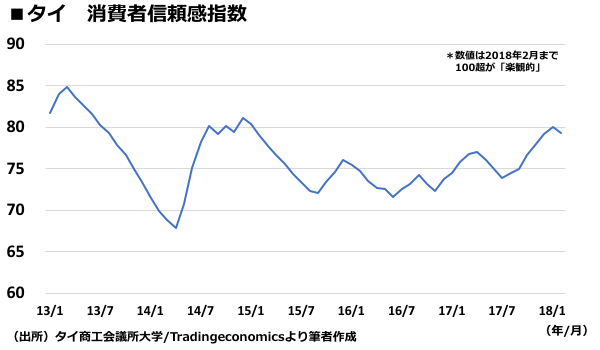

また、1月の小売売上高は同+12.7%と2013年1月以来の高水準の伸びを示した。2月の企業信頼感は51.4と1月の52.5から若干下落したが、11ヶ月連続で「改善」を示す50を超え、2月の現況指数は128.1となり、1月の127.8からほぼ横ばいだった。消費者信頼感は79.3となり、1月の80.0から若干下落したが、長期的には2017年7月をボトムとした改善傾向のトレンドにある。

SPEEDAを使うと統計情報や企業情報を簡単に入手することができます。

SPEEDAの詳しい説明はこちら→

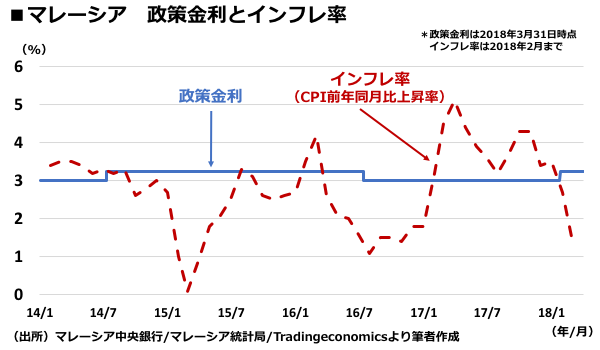

マレーシア:政策金利維持、堅調な内需が成長支える

マレーシア中銀は3月7日、金融政策決定会合を開催し、政策金利を現状の3.25%で据え置いた。なお、中銀は2018年1月の会合において、景気過熱を回避するために、政策金利を25ベーシスポイント引き上げている。中銀は2017年10-12月期は個人消費が経済成長をけん引したとし、当面の経済については良好な世界経済の拡大にともなって輸出の成長が国内経済に好影響を与えていくとの認識を示した。

中銀は内需が成長のドライバーだとの認識を持っており、賃金、労働市場、そして進行中および新規のインフラ投資、製造業とサービス業への投資といった各分野が概ね良好としている。その上で、外需が好調であれば2018年は力強い成長が継続するとの認識である。

他方、経済リスクについては、国際金融市場のボラティリティ(変動性)の上昇に警戒を示しつつも、まだ許容範囲とした。

内需関連の指標として、1月の小売売上高は前年同月比+9.9%となり、引き続き好調な水準が継続した。外需についても1月の輸出は、中国暦正月前の需要増を反映して同+17.9%と高い伸びを示した。電気・電子製品が好調だったほか、国際商品価格の上昇にともなってパーム油、液化天然ガス(LNG)、原油が寄与した。貿易黒字は97億リンギで前年同月比のほぼ2倍となった。

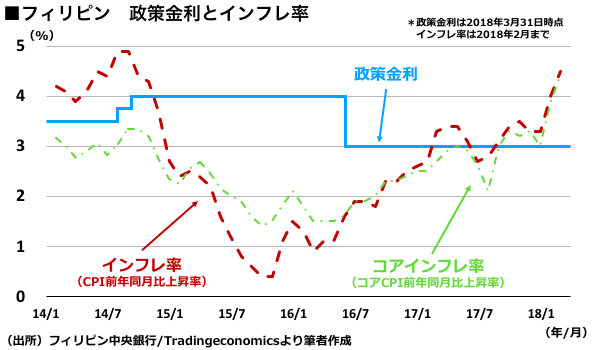

フィリピン:インフレ加速続くが政策金利は維持

フィリピン中銀は3月22日、金融政策決定会合を開催し、インフレが加速しているものの、2018年のターゲットの範囲内であり、2019年には減速するという認識の下、政策金利を現状の3.00%で維持した。

また、経済の見通しについては、十分な市場流動性と堅調な貸出残高の伸びが内需の力強さを示しており、世界経済は順調に改善しているとした。リスク要因についてはインフレとした。最低賃金の引き上げを求める声があるが据え置かれおり、今後引き上げのある場合はインフレの上昇圧力になろう。

1月の鉱工業生産は前年同月比+17.2%となり、2017年3月以来10ヶ月振りにプラスに転じた。

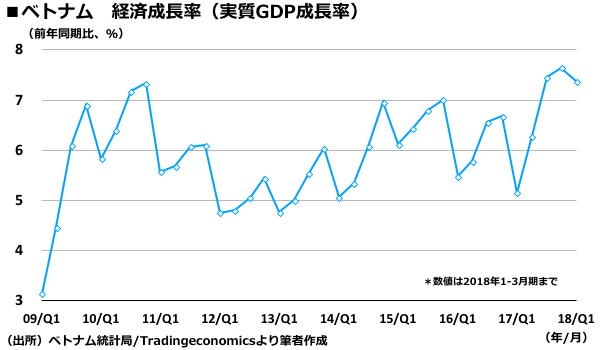

ベトナム:3期連続の7%超成長、好景気続く

ベトナムでは1-3月期のGDP統計が発表された。経済成長率(実質GDP成長率)は前年同期比+7.4%となり、前期の2017年10-12月期の同+7.7%から減速したが、3期連続で7%を超える水準を維持している。世界的にみても+7%を超える成長率に達している国は少ない。3月のインフレも前年同月比+2.7%と落ち着いた水準が継続している。

3月の小売売上高は前年同月比+9.3%と2月の同+13.2%から鈍化したものの、依然として良好な水準であることには変わりがない。また、3月の外国人観光客は134万人と6ヶ月連続で100万人超を維持し、前年同月比では+33.6%と高い伸びを示し、観光業が好調であることが伺える。

3月の貿易収支は8億ドルとなり、3ヶ月連続で黒字が継続している。過去1年間をみても、貿易赤字の月は3ヶ月のみであり、長期トレンドとして黒字基調が定着しつつあると言えるだろう。

ベトナムのマクロ経済統計は限られたものしか発表されず、月末の数日を残して発表されるため信頼性にも疑問が残るが、概ねのトレンドとしては良好な状況が続いていると言えるだろう。

(バナー写真:Artit_Wongpradu/iStock)

SPEEDAチーフアジアエコノミスト川端隆史によるASEAN経済分析

ASEANマクロ経済リポート

- 【ASEAN経済】好調に転じたタイ経済。今後は金融政策が鍵を握る

- 【ASEAN経済】インドネシアは米中貿易戦争に警戒、マレーシアは5月に総選挙

- 【ASEAN経済】ベトナム経済成長、3期連続の7%超で好調

- 【ASEAN経済】高成長続くマレーシア、タイとシンガポールは低インフレに留意

- 【ASEAN経済】マレーシアは利上げで景気過熱を回避、フィリピンは高成長維持

- 【ASEAN経済】シンガポールは3年ぶり3%超成長、タイの景気回復は家計部門に波及

- 【ASEAN経済】タイは緩やかに景気回復、フィリピンの雇用は改善するも課題残す

- 【ASEAN経済】Q3経済成長はタイとマレーシア好調、フィリピンは10期連続で6%超

- 【ASEAN経済】インドネシアの7-9月期は5.1%成長と踊り場続く

- 【ASEAN経済】マレーシア予算案、好景気を背景に手厚いインフラ・地方開発

- 【ASEAN経済】シンガポール、7-9月期は3年半振りとなる4%超のサプライズ成長

- 【ASEAN経済】インドネシアは連続利下げ、ベトナムは7年ぶり7%成長

ユーザベース