現金信仰の国で「キャッシュレス」はスタンダードになるのか

アメリカン・エキスプレス | NewsPicks Brand Design

2018/3/29

現金主義が根強く残る日本でも、徐々にキャッシュレスの波が進んでいる。仮想通貨のような新たな通貨も登場する中、今後の決済手段やモノの価値のあり方、金銭管理について4人の識者たちが語り合う2回シリーズ。初回のテーマは、これからの決済手段のメインストリームとなりうる「最新キャッシュレス事情」について。

現金信仰の日本で進むキャッシュレスの波

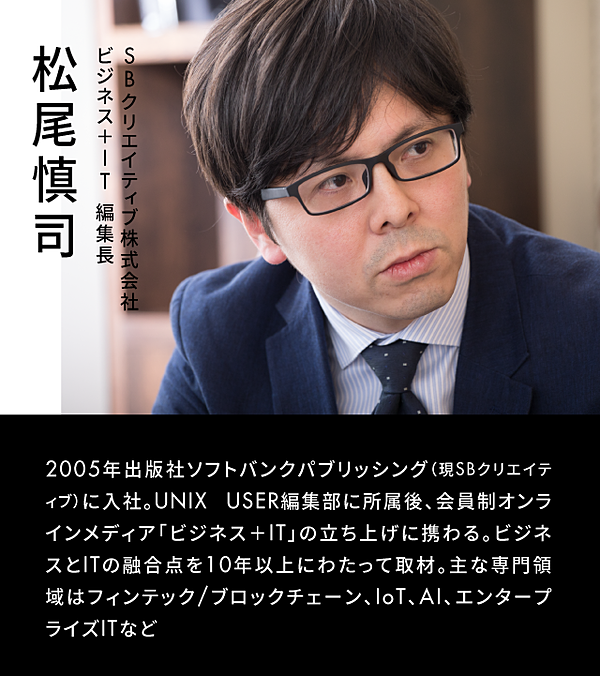

松尾:今日は「お金の未来」をテーマにみなさんと2回にわたって意見交換をしていきます。まずは、「日本の現金信仰と最新キャッシュレス事情」について考えてみたいと思います。

私はWebメディア「ビジネス+IT」編集長として、ビジネスとテクノロジーの融合について数多くの取材をしてきました。近年、フィンテック関連サービスが数多く生まれていますが、依然として“現金信仰”が強い日本においてキャッシュレスが当たり前になる日は近く訪れるのでしょうか?

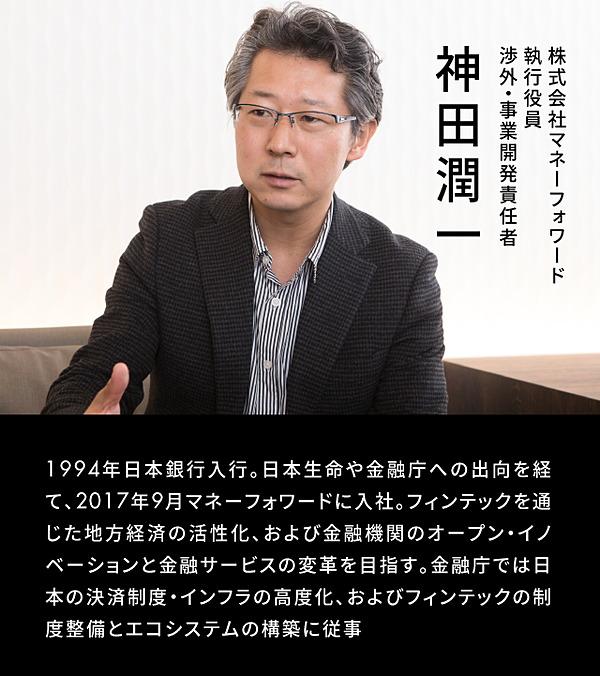

神田:私は日本銀行でキャリアをスタートし、金融庁等への出向を経て、フィンテックをもっと具体的に推進したいと昨年9月、クラウド会計ソフトや自動家計簿サービスを手がける「マネーフォワード」に入社しました。

元日銀マンとしてお話しすると、モノの対価としての「通貨」は大昔の貝殻からはじまり、貴金属や小判へと形を変えながら現在の紙幣になっています。技術の進歩に合わせて、便利で新しいスタイルに変わっていくことは歴史から見ても自然な流れだと思います。

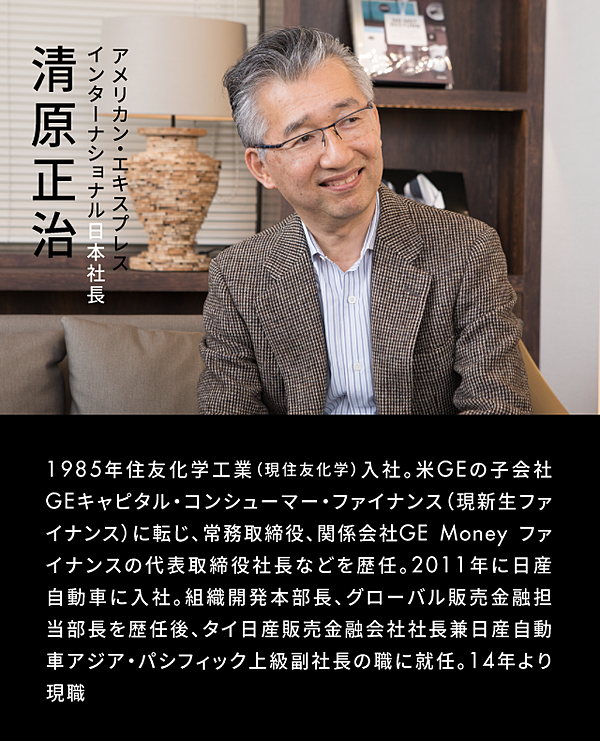

清原:私が社長を務めるアメリカン・エキスプレスは、今から約160年以上前のアメリカで主に貴重な貨物や現金を輸送する運送会社からスタートしました。それがマネーオーダー(郵便為替)、トラベラーズ・チェック、クレジットカードへと時代に合わせて事業内容を変えてきました。神田さんのおっしゃる通り、通貨は長い歴史の中で変遷してきたもの。

貝殻から紙幣へという大きな変化と比較すると、紙幣からクレジットカードや電子マネーへというキャッシュレス化の動きは、実は受け入れやすいかもしれないですね。

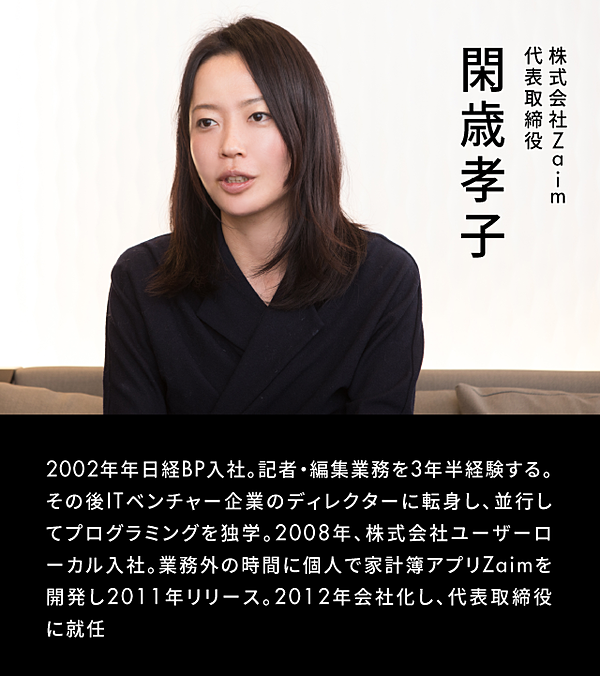

閑歳:私は生活者向けに「Zaim」という家計簿アプリを提供しています。ユーザーの方にお話を聞く機会も多いですが、みなさん日本円への信用度は驚くほど高いです。世界を見渡しても、こんなに信用されている通貨はないと思います。

キャッシュレスに対しては「金銭をデータでやりとりするなんて」と不安視する声もある一方で、よく考えてみると給与の受け取りは銀行振込が一般的です。「現金の手渡しじゃないと不安」とは思わない。にもかかわらず、モノを買うときの決済についてはまだまだ現金主義です。

生活のキャッシュフローにおいて、「入金」は現物のないキャッシュレスが当たり前になっているので、今後は残り半分にあたる「支払い」が変化していくのだと思います。

便利な体験の提供がイノベーションのカギ

閑歳:例えば、SuicaやPASMOなどの交通系ICカードや、WAONやnanacoなどデポジット式の電子マネーは自分がチャージした範囲で利用でき、使い切ったらゼロになるという点がわかりやすく、消費者の抵抗が少ないようです。

松尾:ただ、電子マネーは利用が広がる一方、ある調査によるとSuicaのチャージは「1回1000円」が依然として最も多いそうです。ある程度、リテラシーが高い人でも券売機に並んで細々と現金をチャージしている。本当にこれが変わるのでしょうか?

閑歳:私の夫も以前は少しずつチャージする派でしたが、一度、クレジットカードと連携し自動的に入金されるオートチャージ方式に変えると「もう元には戻れない」と言っていました。

清原:そういうことって多くありますよね。切符を買って電車に乗っていた人が、ICカードを手にするという壁を越えたら、もう切符には戻れない。

自動車もそうでした。昔はマニュアル車が一般的で「オートマは軟弱だ」とまで言われましたが、今は国内で販売される車の98%以上がオートマ車です。今後は自動運転など、より便利に進化していくでしょう。

神田:日本の現金信仰には、ATMでいつでも現金を引き出せるという安心感も大きく影響しています。今後は、清原さんが言うように「便利な体験」がこれまでの当たり前を上書きし、変化させていくのだと思います。

キャッシュレスが広がると、「どうしてわざわざ出かけて、ATMに並んでいたんだろう」と感じるようになる可能性は大いにあります。

清原:カード社会のアメリカでは、みなさん本当に現金を持ちません。大企業の役員クラスの方でも財布に40ドルくらいしか入れていないこともあります。

キャッシュレスはリテラシーの壁を越えられるか

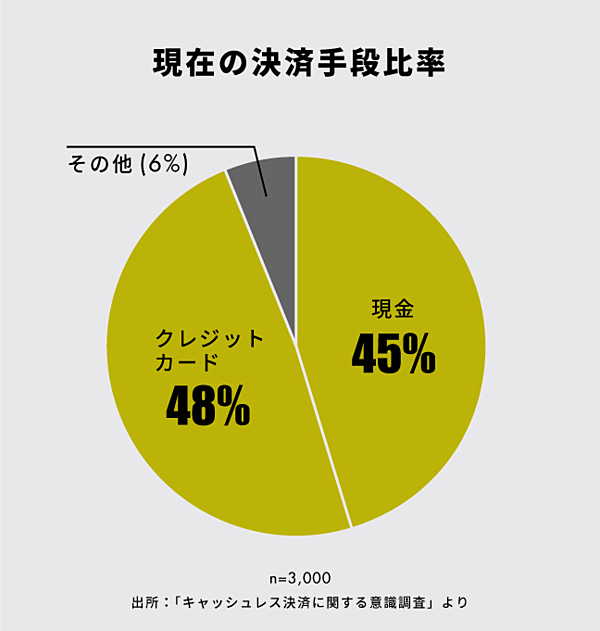

松尾:最近、アメリカン・エキスプレスで実施された「キャッシュレス決済に関する意識調査」を拝見すると、日本でもキャッシュレスが全体的に進んでいることがわかります。

3000人にとったアンケートでは、下図のように決済方法の内訳比率が「現金45%:クレジットカード48%:その他の決済6%」という割合になっています。現在は、現金とクレジットカードが2強と言えます。

同じ調査で、この2年間で「クレジットカード利用」は全体の83.4%、「その他の決済」は57.2%が増えたと回答しています。

閑歳:大きな変化として、クレジットカードが小額決済にも使われるようになった印象があります。昔は大きな買い物のときのためというイメージがあり、使える店も限られていました。

今はコンビニなど数百円の支払いでも、クレジットカードや電子マネーを使います。私も普段の生活で現金を使うのは、ランチくらいになりました。弊社のオンライン家計簿では、財布やカード、銀行など口座別で残高を確認できるので、現金が手元になくても不安感を持つこともありません。今日は飲み会の割り勘分が戻ってきて少し多めに持っていますが(笑)。

神田:少し特殊な環境ではありますが、弊社では社内の飲み会の支払いも100%キャッシュレスです。割り勘アプリを使うと、支払った人の確認も一目瞭然になる。

マネーフォワードのユーザーに実施したアンケートでも、キャッシュレスによる決済の頻度はアプリ利用前に比べて1.7倍、利用額では1.5倍と加速しています。弊社の自動家計簿サービスでは、クレジットカードや電子マネーの明細を自動取得し、金銭の流れを「見える化」できますが、現金払いをすると手入力やレシート撮影の手間が必要になる。うちのようなアプリを使い始めると、キャッシュレスにしたほうがより便利なんですよね。

松尾:気になるのは、そういった最新テクノロジーを使いこなせない層の存在です。アプリを駆使できるのは、一部のリテラシーの高い方に限られるのでは、という疑問が浮かびます。

閑歳:実は最近68歳の私の母がガラケーからスマートフォンに乗り換えて、ようやくZaimをダウンロードして使い始めました。母は決してリテラシーが高い層ではないですが、家計簿アプリでキャッシュフローが見える化することで便利さを実感し、楽しく使っているようです。

ユーザーを見ていても、一度使うことを習慣化すると、むしろ年配の方のほうが熱心に使いこなしている印象を受けます。今後の課題は、アプリの存在を知らない方にどう届けるかということだと思います。

キャッシュレスの経済効果は2兆円

松尾:キャッシュレスによる経済効果は2兆円ともいわれます。社会全体がキャッシュレスになると、なぜこんなにも大きな経済効果が生まれるのでしょうか?

神田:現金のオペレーションには、実はものすごくコストがかかっています。そもそも日銀が紙幣を発行することもそうだし、企業の現金の出し入れもそう。キャッシュレスの推進によって、その手間やコストを大きく減らすことができます。

例えば、飲食店がクラウド会計ソフトとPOSレジを連携し、仕入れをクレジットカードに一元化すると、毎日の集計がデータ移行だけで済む。閉店後1時間以上かかっていた締めの作業が一瞬で終わるようになったという声をいただきます。こういった効率化があちこちで生じる社会的意義はかなり大きいと思います。

清原:個人のメリットのひとつとしてあげられるのは、安全性ですね。

現金は落とした後の行方を追跡できませんが、クレジットカードの場合は、もし失くして不正利用されても、きちんと手続きを踏めば本人に請求がいくことはありません。安心・安全という面では圧倒的にクレジットカードが有利です。

ただ、それを知らずにカードは「落としたり盗まれたりしたら怖い」という方は多くいらっしゃいます。そこは我々の啓発活動がまだまだ足りないところです。

閑歳:クレジットカードについては、「使いすぎてしまう」という不安を感じている人も多いですね。自制がきかなくなるんじゃないか、と。システムではなく、自分自身を信用していない(笑)。

神田:弊社の家計簿アプリでも使いすぎ防止のアラートを出すことは可能ですが、金銭感覚は人によって大きく価値観が異なるので、サービスとしてアラートを出しても「おせっかい」と思われてしまうケースもある。そのさじ加減が難しいところです。

松尾:AIを駆使して、それぞれの価値観に沿った通知を送るなど、今後はもっとone to oneのサービスが生まれてきそうですね。

座談会は帝国ホテル本館5階「ミーティング・スクエア」で行われた。大切な商談や外出・出張時の作業を行うサテライトオフィスとして活用できるアメリカン・エキスプレスのビジネス・カード会員限定ラウンジだ

立ちはだかるハードルを超えるには

松尾:キャッシュレスが社会を便利にするというのは、みなさんの一致した意見ですが、社会全体が変わらなければそのメリットを最大限には享受できません。普及のためにより必要なことは何だと思われますか?

神田:今、不便だと思ってないことを変えるのは、やはりハードルが高いんです。現時点のキャッシュレスには、その壁を越えるほどのインセンティブがないというのが、正直なところでしょう。

では、どうしたらいいのか。金銭の流れがデータ化されることのメリットをより高めることがひとつの道です。

キャッシュレスが大きく進む中国では、AlipayやWeChatPayが行政手続きをラクにしたり、スコアを割り当てることで社会的信用度を高め、現金を借りたりローンを組みやすくなったりしています。

日本でもデータ化による目に見えるメリットが増えると、変化のスピードが加速していくはずです。我々にとっても、そのメリットをどこまで提案できるかという点が、これからの課題です。

清原:目標値をどこに置くのかという問題もあります。キャッシュレス化の流れは必然だと思いますが、完全な“現金ゼロ社会”を目指すと、例えば「地方のお年寄りに対するフォローはどうするのか?」といった懸念が生まれる。

急進的な改革ではなく、ひとまず「キャッシュレス80:現金20」くらいを目標にし、まずはノンキャッシュのよさを体感できる機会をもっと増やしていくことが必要だと思います。

閑歳:日本は、もともとすごく便利なのでキャッシュレスの費用対効果や価値だけを訴求しても、普及のための推進役としては弱いかもしれませんね。個人的には「キャッシュレス=カッコイイ」というように感情に訴える方法もあるのかな、と。

私は、モノや体験に対価を払うことは人生そのものだと思っています。何を買ったか、何を体験したか。現金だと「なんとなく使ってしまった」で終わってしまうことも、データ化すれば振り返ることができます。

そうやって見返すことは自分の人生を振り返ることにつながり、人生をより豊かにする方法を考えられるようになるはず。キャッシュレスの先にあるデータ化こそが重要だと思っています。

神田:閑歳さんにまったく同意見ですね。現金は色付けできませんが、データになればそれぞれに意味付けをすることができます。自分のキャッシュフローを分析することが、将来の金銭管理や人生を向上させる材料となることは間違いないでしょう。

(構成:工藤千秋 撮影:稲垣純也 デザイン:砂田優花 編集:樫本倫子)

アメリカン・エキスプレス | NewsPicks Brand Design