SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。しばしば国民食とも称されるラーメン。最近では、1杯1,000円を超えるものも出てきて話題となった。今回はそんなラーメン店の実態を追う。

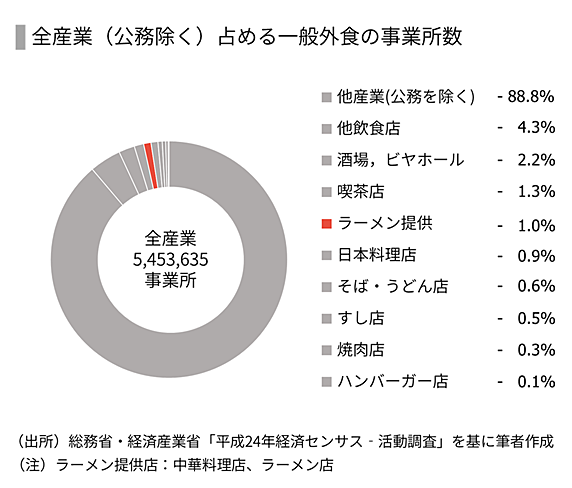

ラーメン店の事業所数は多い

日常において、特に都心ではラーメン店を目にすることが多い。筆者のオフィスの周りにもラーメン店は散見される。もしかすると、コンビニ並みにあるのではないだろうか。

そんな疑問から事業所数を確認してみた。ラーメン提供店の事業所数は、全産業中1.0%を占める。居酒屋や喫茶店などよりは少なく、ハンバーガー店、焼肉店よりは多いことがわかる。

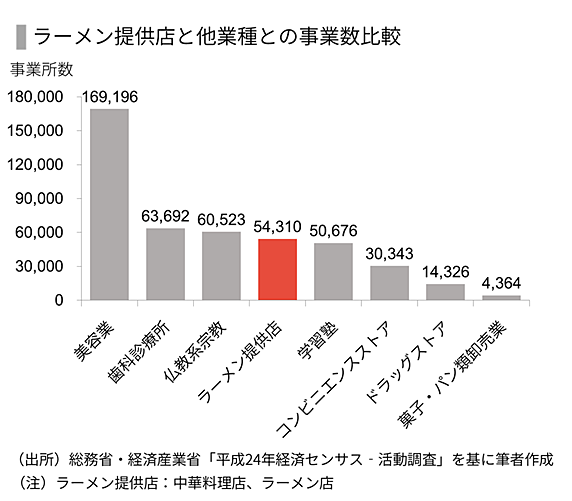

他業種と比較してみるとどうであろうか。ラーメン店は、コンビニエンスストア以上、歯科診療所以下であった。ただし、日本フランチャイズチェーン協会による「コンビニエンスストア統計調査年間集計(2012年1月から12月)」でのCVS店舗数は、4万6,905 店であることに注意したい。

調査ごとのバイアスはあるものの、他業種と比較してもラーメン事業所数は多い業態であるといえそうだ。

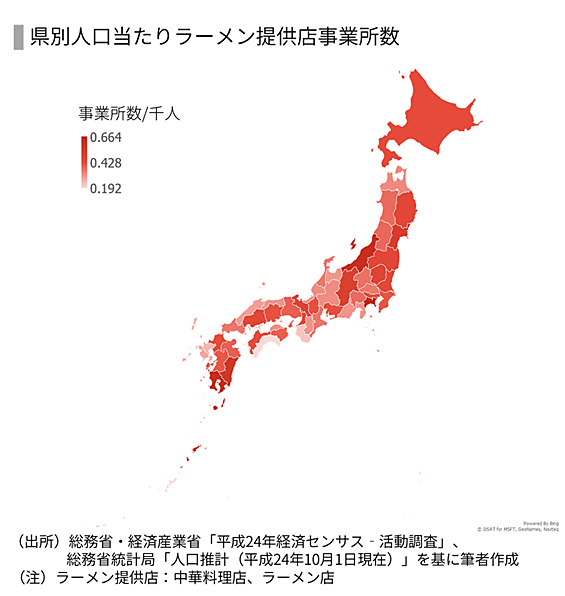

ラーメン提供店は分布に地域性がある

事業所数をさらに県別に分解し、県別人口当たりの事業数をみてみる。関西地域が少なく、それ以外が多い結果であった。うどんなどの食文化の影響やラーメンは外食で食べるなど習慣の違いなどがありそうだ。

外食ラーメンの支出動向

事業数の分布を確認したので、次は消費動向について確認してみよう。

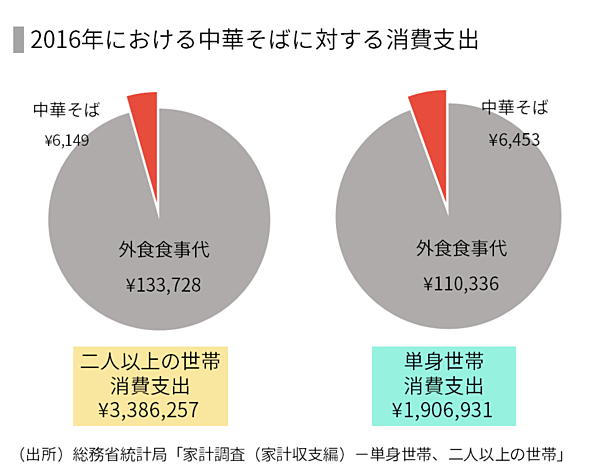

家計調査によれば、2016年における二人以上の世帯の消費支出は338万6,257円、単身世帯の消費支出は190万6,931円であった。

消費支出のうち、外食食事代の支出割合は二人以上の世帯が3.9%、単身世帯は5.8%である。同様に、消費全体からみると外食ラーメンの消費割合は、二人以上の世帯が0.2%、単身世帯は0.3%程度であるが、外食食事代からみると、外食ラーメンに対する支出割合は二人以上の世帯が4.6%、単身世帯は5.8%の規模であることがわかる。

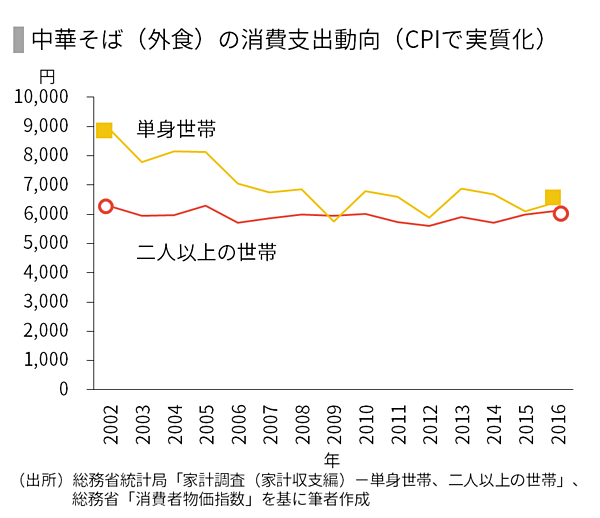

経年で外食ラーメンの消費支出動向を確認してみると、近年は横這いで推移していることがわかる。

また、単身世帯の消費金額が減少傾向であるものの、消費金額は二人以上の世帯より若干多いことがわかる。なお、二人以上の世帯は、人員数が微減(2006年3.16人→2016年2.99人)しているが、横ばい推移している。

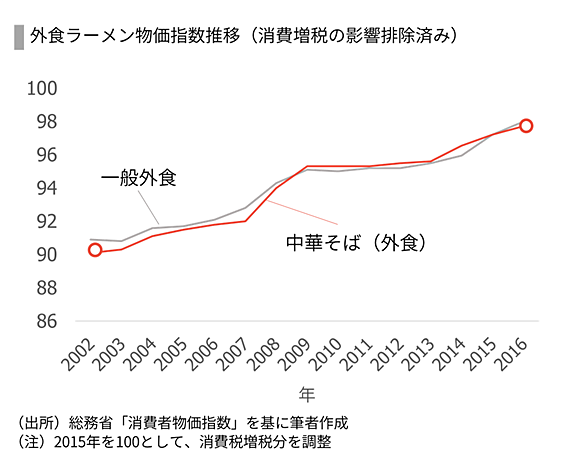

ここで、外食ラーメンの価格推移を確認すると、上昇傾向であることがわかる。価格上昇の要因としては、ラーメン単価の上昇、ビールや餃子などラーメン以外のメニュー拡充による、ラーメン提供店における一回あたりの支出増加などが考えられる。

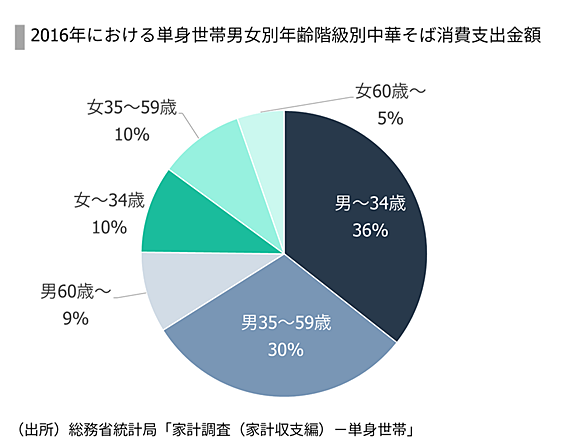

外食ラーメンの消費の中心は60歳未満の男性

これまでラーメン提供店における消費主体であった単身世帯をさらに分解してみた。すると、60歳未満の男性中心であり、感覚値との整合性もとれる。

以上から、ラーメン提供店は単身世帯、特に60歳未満である男性をターゲットとしてきた。近年、単身世帯は増加傾向にあるものの、高齢化によって60歳未満の男性は減少推移している。

外食ラーメンの消費支出の規模は、ラーメン価格の上昇によって維持されているが、国内人口減少に伴い、今後はさらなる高価格のラーメン店が増加する可能性やラーメン専業からメニュー拡大路線、海外進出などが考えられるだろう。

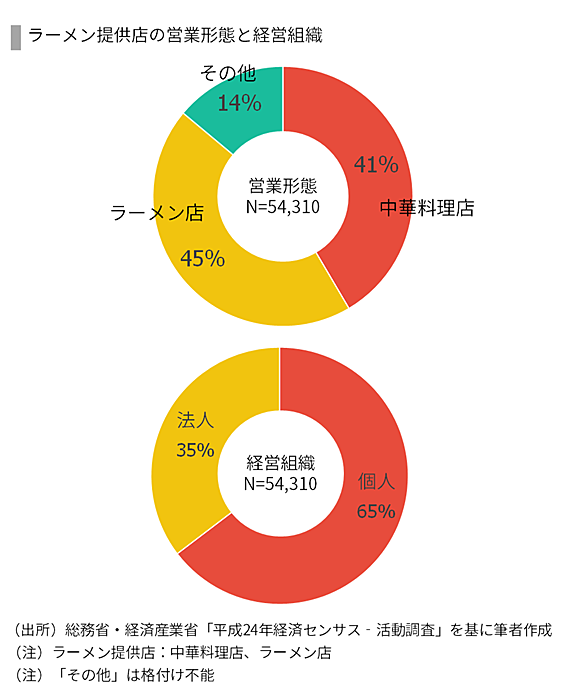

ラーメン提供店は個人経営が中心

ここからラーメン提供店自体に注目してみよう。事業形態を確認すると、ラーメン専業と中華料理店形式はおおよそ半々であり、独立個人が多い業態であることがわかる。

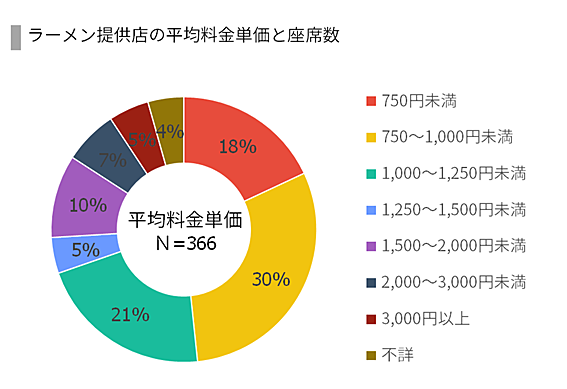

ラーメン提供店の平均料金単価と座席数

さらに、ラーメン提供店の平均料金単価をみると1,250円未満が約70%と大半を占めている。座席数をみると、50席未満で約75%である。

単価750円、30席、営業日310日と仮定し、ラーメン提供店平均売上高約30百万円をあげる場合、1営業日あたり4回転する必要がある。当然、単価や席数、営業日数だけでなく、損益分岐点によってもこれは変わる。

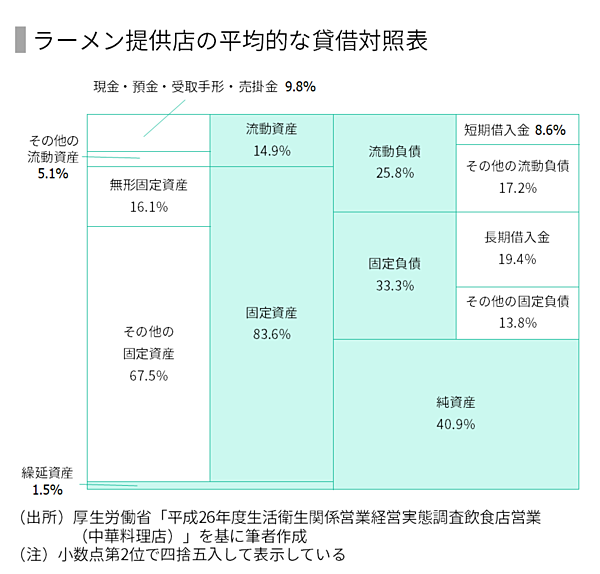

ラーメン提供店の財務諸表

続いて、具体的に財務諸表も確認しよう。ラーメン提供店のような飲食店は基本的に現金商売であるため、運転資金が発生しない。したがって、借入が発生する場合は、基本的には店舗用不動産を資産として所有する場合などである。店舗を自前で持たない場合、固定資産も固定負債もほとんどないシンプルな貸借対照表になる。

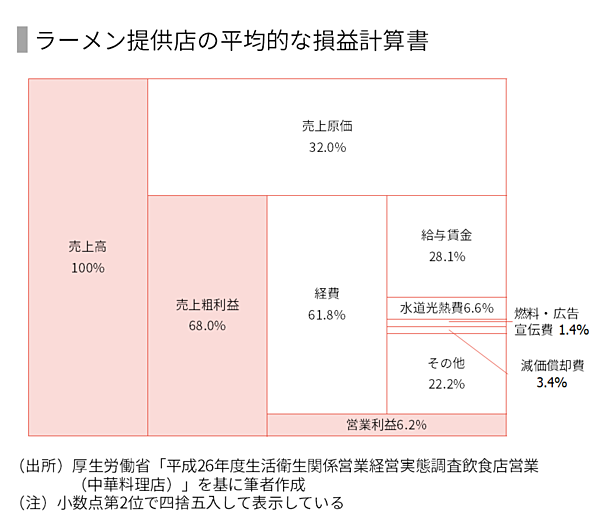

ラーメン提供店の損益計算書をみると原価は32%程度ある。原価については、原材料を考えると、麺よりもスープの影響が大きくなると考えられる。また、他の利益圧迫要因は人件費とその他に含まれると考えられる賃料だろう。ここからも少人数で効率よく回すことがポイントとなることが窺える。

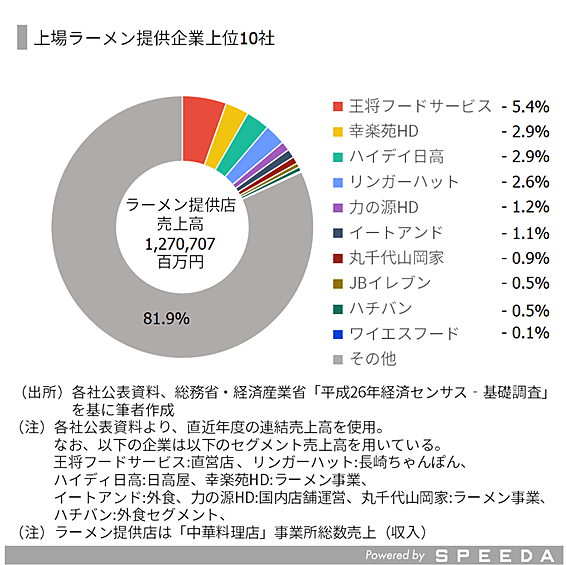

ラーメン業界は一人勝ちしにくい

消費とラーメン店の双方をみてきたが、業界もみてみよう。SPEEDAの中華麺業界に紐づく上位10社の売上高を確認する。

上場企業と経済センサスのラーメン提供店売上(収入)のデータ時点が異なるため参考値であるものの、最大手である中華料理店形態の王将フードサービスでも、その存在感は5%程度である。

なお、物語コーポレーションも本業界に含まれるが、中華料理主体ではないため今回は対象に含めていない。

SPEEDAを使うと、各企業の業績や競合企業のデータを簡単に入手することができます。

SPEEDAについて詳しく見る →

事業所数の多さと個人経営主体、FC加入の少なさを勘案してみても、寡占化していない分散型市場であると判断できる。したがって、ラーメンのニーズは多様的であり、一人勝ちしにくい市場であるといえる。

事業所数からみると上場企業は少ない印象をうける。これは、本市場によって、スケールメリットでの勝負が必ずしも強みにならない、あるいはスケールメリットを享受できるほど店舗数を確保できないことや、逆収支の財務構造から大規模な資金調達を必要としないことなどが関係していると考えられる。

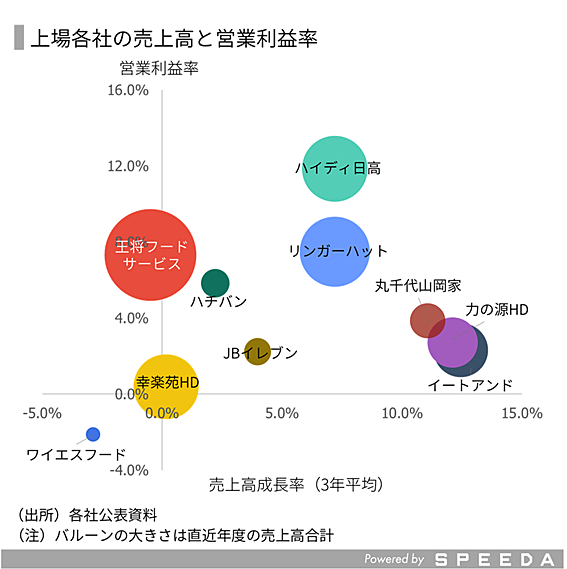

上場各社の動向

続いて、各社の売上高と営業利益をみると、ハイディ日高やリンガーハットの利益率が高く、力の源HD、丸千代山岡家の売上高成長率が高い。

ハイディ日高は粗利約70%と競合他社平均(62%)と比較して高い。麺やタレ、カット野菜、餃子などを自社工場で製造しているセントラルキッチン方式であることが要因の1つとして挙げられよう。

リンガーハットは2009年2月期に赤字を計上して以降、売上高および利益率も改善傾向である。特に利益率には、店舗オペレーションのみならず、営業から生産、物流各部門の効率化、部門間連携の効率化など、徹底的に見直し、効率化させたことが奏功していると考えられる。

丸千代山岡家はラーメン消費が多い地域を中心にスクラップアップビルド方式による国内新規出店を加速させていることが要因と考えられる。

力の源HDは国内に加え、海外新規出店も含めて店舗を拡大させていることが要因といえよう。

今後の可能性

国内需要が縮小方向であるならば、損益分岐点を下げる必要が生じるだろう。しかし、前述のとおり、ラーメンの単価上昇により規模が維持されていることや、人件費などの固定費を低下させることは難しい。新たな需要を取り込み、売上を拡大する余地はあるのか。

近年、日本では訪日外国人観光客が増加しており、インバウンド需要は1つの選択肢として考えられよう。インバウンド需要でフォーカスされているラーメン店がある。とんこつラーメン専門店の「一蘭」がそうである。一蘭は牛丼チェーンのような店舗レイアウトをしており、選挙の記載台のような間仕切り付きのカウンター座席であることが特徴である。

一蘭の池袋店に行ってみると、平日にも関わらず列ができていた。並んでいた顧客の会話や服装、荷物をみる限りアジアの観光客と見受けられた。余談であるが、最近、座席の間仕切りが浅くなったのは気のせいだろうか。濃厚なとんこつスープと店舗レイアウトが旅行客には魅力的なものであると考えられる。

この他、売上を拡大する方向では、海外展開だろう。海外展開の鍵を先行事例から考えてみる。

ローカライズ化とのバランスが鍵か

力の源HDは一風堂ブランドを有し、海外展開に力をいれている。上場した理由もそれであり、クールジャパン機構からの支援も受けている。海外展開は、直営店展開と現地パートナーへのライセンス方式、双方の形をとっている。

今後、当社は米国への積極展開方針であり、既に出店しているニューヨークやオーストラリアではラーメンダイニング形態で成果を出している。 また、基本のラーメンの味には一定の基準があり、その基準を下回らない限りにおいて現地の味付けをする、現地用のサイド含むメニュー開発などローカライズ化も意識している。

海外展開ラーメンといえば、九州を基盤とする重光産業の味千ラーメンも外せない。中国を中心に海外686店、国内83店(2017年12月19日現在)を展開しており、国内外食の中で最も海外展開に成功したメニューの1つである。

味千ラーメンは、基本的に現地パートナーが海外展開するライセンス契約の形である。その中でも基本のラーメンのスープの味は変えず、現地の食文化に合わせてメニューをローカライズしている。

以上から、外食の海外展開においては、味付けにおいてオリジナリティを維持する部分とローカライズのバランスが鍵といえるかもしれない。

おわりに

今後、国内市場が頭打ちの中、さらなる価格の上昇も考えられ考えられる。価格面からラーメンは低価格大衆向けと高価格ブランド麺に大きく二極化となるかもしれない。そして、ラーメンの海外進出も増えていくだろう。日本のラーメンから世界のラーメンへ。麺とスープという単純な構成にも関わらず、その店の材料の配分が個性となり、店の数だけ個性があるラーメン。どこまでその個性が広がっていくのか期待したい。

ユーザベース