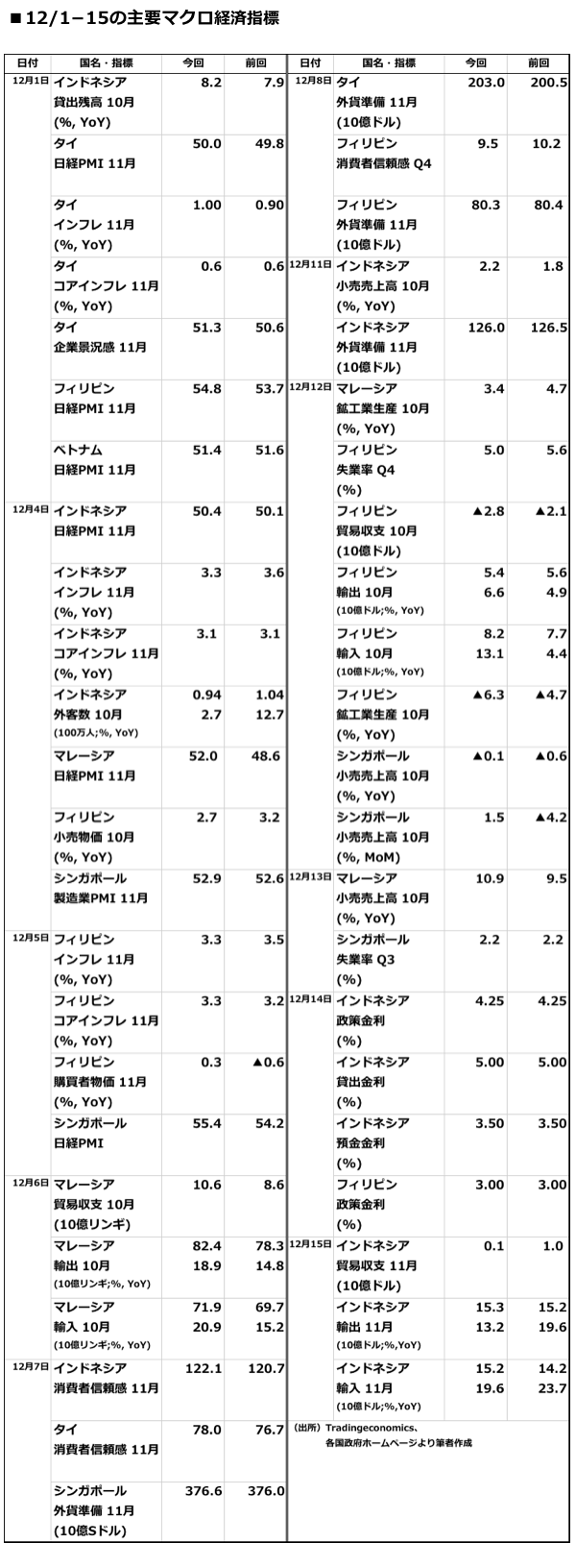

今期(12/1-15)の注目点

今期はインドネシアとフィリピンで金融政策決定会合が実施され、両国とも、現状の政策金利が維持された。

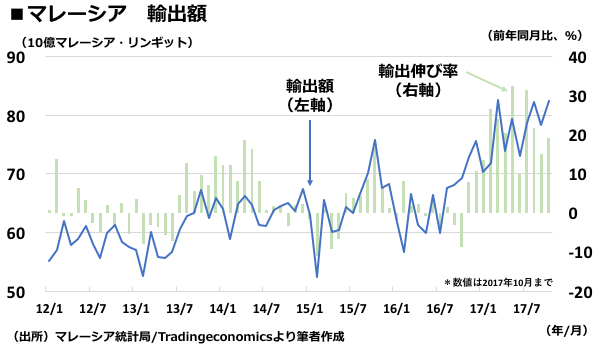

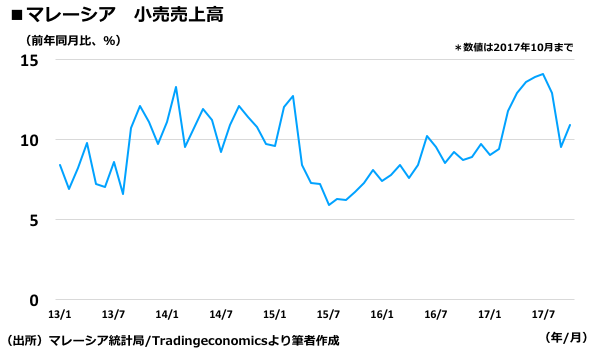

タイとマレーシアで景気動向を示唆する指標が発表され、課題の個人消費はまだ十分な水準ではないものの、改善のトレンドにあり、緩やかながら景気回復の基調は継続している。マレーシアでは、輸出と小売売上高がともに堅調な水準で推移している。

このほか、フィリピンでは失業率が過去最良に近い水準に改善しているものの、不完全雇用の課題が依然として残ることが示された。(文末に今期のマクロ経済指標一覧を掲載)

インドネシア:ルピア安が進む見込み

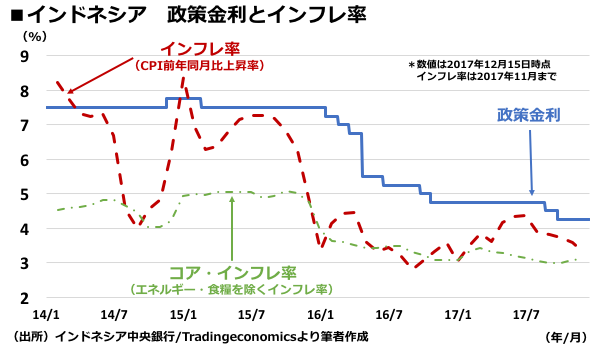

インドネシア中銀は12月14日、定例の政策金融決定会合を開催し、政策金利を現状の3.00%で据え置き、貸出金利は5.00%、預金金利は3.25%で維持した。

中銀が発表した声明文では、今年8月と9月の連続利下げが景気対策に効果的との認識を示し、2017年は通年で前年比+5.10%の経済成長率を予想し、2016年の+5.02%をごく僅かだが上回る模様だ。インフレ率は2017年の4.0±1%、2018年の3.5±1%を達成出来るとの姿勢を維持した。

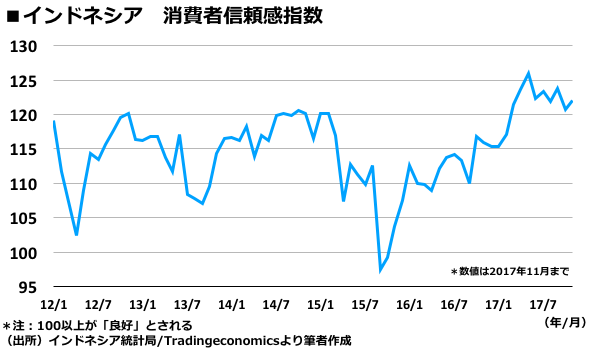

11月の消費者信頼感は122.1となり、10月の120.7から上昇した。今年最高値だった5月の125.9には及ばないものの、「楽観的」を示す100を大幅に超える水準での推移が続いている。

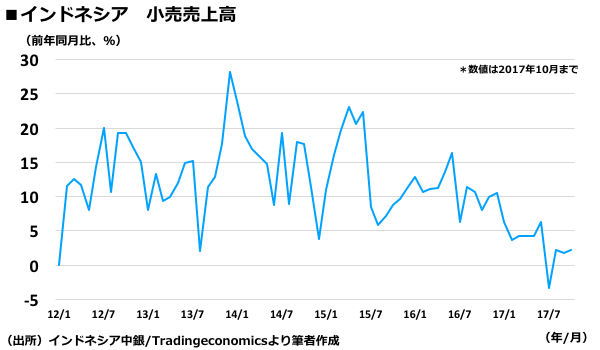

一方、10月の小売売上高は前年同期比+2.2%と9月の同+1.8%から若干加速したものの、水準は低いままである。前号で小売業界会長の発言を紹介したように、消費者が旅行などのサービス消費することを好み、小売店での購入といった財消費よりも優先されている可能性が考えられる。

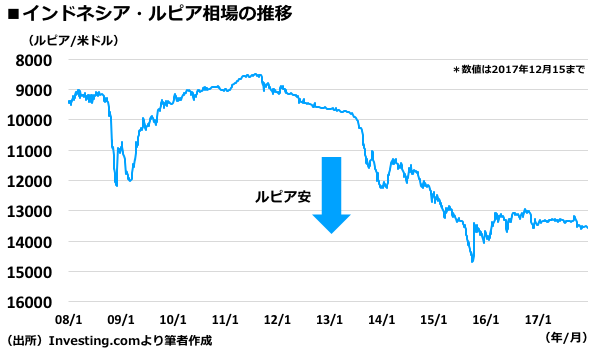

11月の貿易収支は1億ドルと僅かな黒字となった。中銀の利下げによる内需増とルピア安により、今後はより輸入額が増え、貿易収支は赤字となる可能性が高い。

現在、為替相場は1ドル=13,000ルピア台だが、中長期的に下落傾向が続いている。仮に貿易収支が赤字となれば、米ドルをはじめとした外貨需要が高まり、ルピアが売却されて下落圧力がかかるため、ルピア相場は1ドル=14,000ルピア台も視野に入れておく必要があろう。一方、経常赤字はGDP比2%以内と比較的健全な水準に止まっている。これは外国からの直接投資(FDI)が堅調に流入しているためである。

これらを総合的に解釈すると、貿易収支は悪化しているものの、経常収支全体では赤字の拡大は留められているため、ルピアの下落は緩やかに続くと言えよう。

タイ:緩やかな景気改善が継続

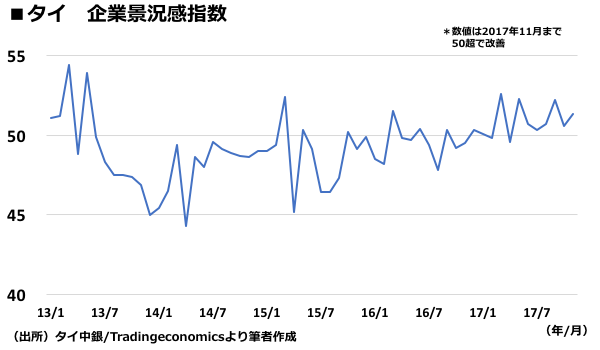

11月の企業景況感指数は51.3となり、「改善」を示す50を7ヶ月連続で超えた。企業は、今後の景気回復を見込んでいると解釈していることが示唆される。

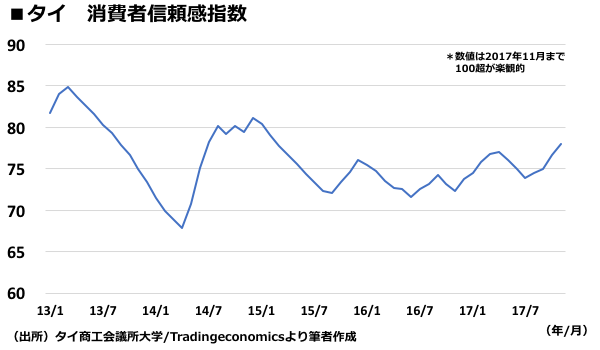

また、11月の消費者信頼感は78.0と5ヶ月連続で上昇が続き、2015年3月以降で最高値となった。「楽観的」を示す100にはまだ及んでおらず、過度な楽観視は警戒すべきものの、消費者マインドは改善傾向が維持されていると解釈できる。

SPEEDAを使うと統計情報や企業情報を簡単に入手することができます。

SPEEDAの詳しい説明はこちら→

マレーシア:好調な輸出が内需へ波及か

マレーシアの10月の輸出は前年同月比+18.9%と好調な伸びを示した。足元の前年同期比+5〜6%台という高い経済成長率は、輸出が牽引しており、10-12月期も好調な出だしとなった。11月の小売売上高は前年同月比+10.9%とふた桁の伸びを示しており、外需から内需への波及がより明確に現れつつある。

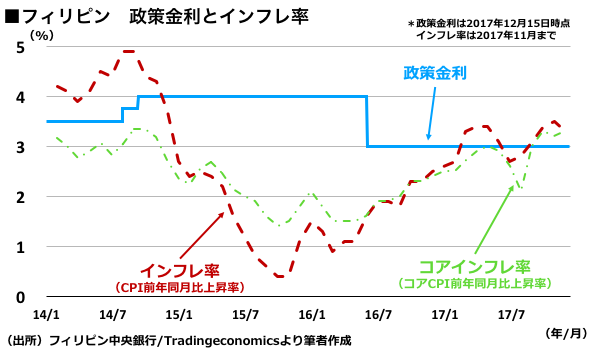

フィリピン:中銀、政策金利を据え置き

フィリピン中銀は12月14日、定例の金融政策決定会合を開き、政策金利を現状の3.00%で据え置いた。2018年〜19年のインフレターゲット+3±1%の達成を見据えて、適切な範囲で推移しているとの認識を示した。一方で中銀は、原油価格の上昇や税制改革に伴う消費者物価の上昇圧力は今後のリスク要因として注視するとの姿勢を示した。

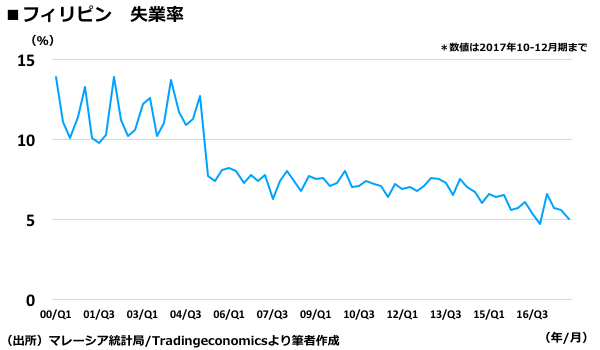

10-12月期の失業率は5.0%と発表され、2016年10-12月期の4.7%に次いで良好だった。フィリピンでは雇用環境の改善が重要な課題である。

足元の失業率は下落傾向にあるが、不完全雇用率(underemployment rate)が高い。不完全雇用とは、雇用されている者のうち、週40時間未満の労働時間で、かつ、追加の労働時間を求めている者の割合を意味する。今期は15.9%と前年同期の18.0%から改善が見られたが、雇用されている者のなかでも約6人に1人程度は不安定な雇用環境に置かれている者がいる。

次号(12/16-31)の注目点

12月28日にはベトナムで月末に主要マクロ統計が発表される予定であり、今回は10-12月期のGDP統計が発表される。タイでは、足元の景気判断を示す現況指数が注目される。このほか、タイとインドネシアで発表される新車販売台数も国内の景気動向を示唆するため注目に値しよう。

(バナー写真:Dario Pignatelli/Bloomberg via Getty Images)

SPEEDAチーフアジアエコノミスト川端隆史によるASEAN経済分析

ASEANマクロ経済リポート

- 【ASEAN経済】好調に転じたタイ経済。今後は金融政策が鍵を握る

- 【ASEAN経済】インドネシアは米中貿易戦争に警戒、マレーシアは5月に総選挙

- 【ASEAN経済】ベトナム経済成長、3期連続の7%超で好調

- 【ASEAN経済】高成長続くマレーシア、タイとシンガポールは低インフレに留意

- 【ASEAN経済】マレーシアは利上げで景気過熱を回避、フィリピンは高成長維持

- 【ASEAN経済】シンガポールは3年ぶり3%超成長、タイの景気回復は家計部門に波及

- 【ASEAN経済】タイは緩やかに景気回復、フィリピンの雇用は改善するも課題残す

- 【ASEAN経済】Q3経済成長はタイとマレーシア好調、フィリピンは10期連続で6%超

- 【ASEAN経済】インドネシアの7-9月期は5.1%成長と踊り場続く

- 【ASEAN経済】マレーシア予算案、好景気を背景に手厚いインフラ・地方開発

- 【ASEAN経済】シンガポール、7-9月期は3年半振りとなる4%超のサプライズ成長

- 【ASEAN経済】インドネシアは連続利下げ、ベトナムは7年ぶり7%成長

ユーザベース