SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。今回は経済統計から見える現在の国内のモノ消費の動向をまとめる。

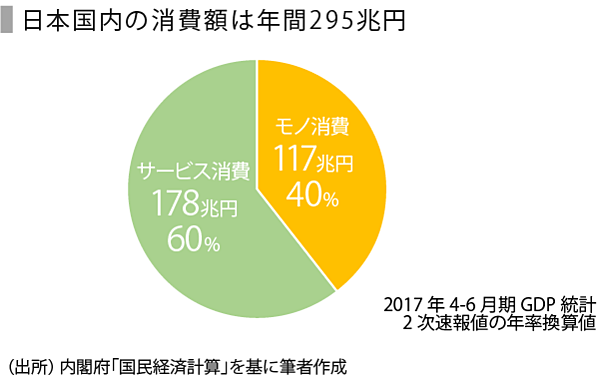

国内では年間117兆円のモノ消費

世界第3位の経済大国である日本では1年間に295兆円の消費行動が発生している※。内訳は117兆円がモノ(財)に対する消費、178兆円がサービスに対する消費だ。

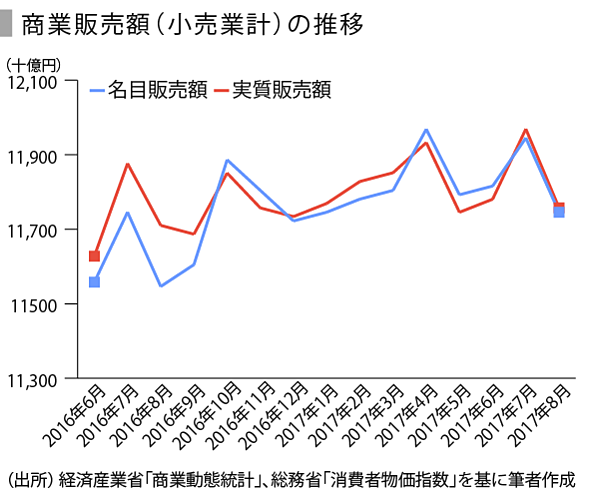

モノ消費のトレンドを捉える方法の一つに、小売業者など消費の供給側から分析する方法がある。毎月経済産業省から発表される商業動態統計では足元のモノ消費について国内経済全体の動向が確認できる。今回は8月商業動態統計を軸に各種消費関連統計から今の日本のモノ消費の姿を見ていきたい。

なお、今回は季節調整値の前月比で消費のトレンドを見ていく。消費には季節性があり、例えば夏休みの消費が集中する7月や年末の12月などは消費が膨らむ。また、曜日や祝祭日要因も消費に影響を与える。同じ8月でも土日の数が4回か5回かで消費額は異なるため、前年同月比では消費のトレンドを捉え難い。本レポートで使用する商業動態統計の金額は、これらを排除するために、基準販売額(2015年の消費額)を100として経済産業省発表の季節調整値を掛け合わせることで季節調整済みの販売額を算出する。

最新2017年8月(9/29発表)分の結果

直近8月の消費額は11.7兆円だった。前月比では-1.7%と減少している。2017年1月以降は緩やかな回復が続いていたが、今夏は多雨と低気温が消費に影を落としたようだ。夏物商材の動きが悪く、消費水準でみても8月の消費額は2017年で最も少なかった。

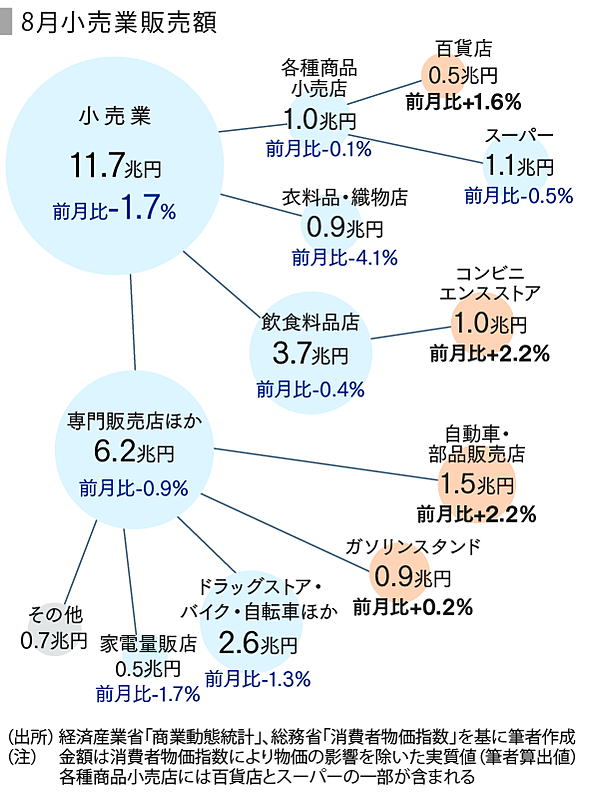

業態別動向

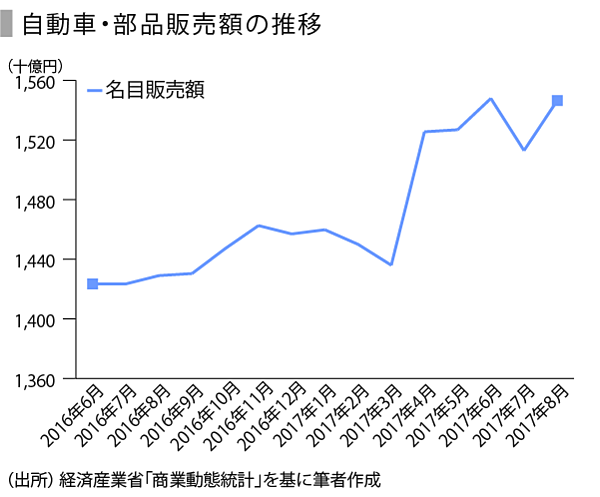

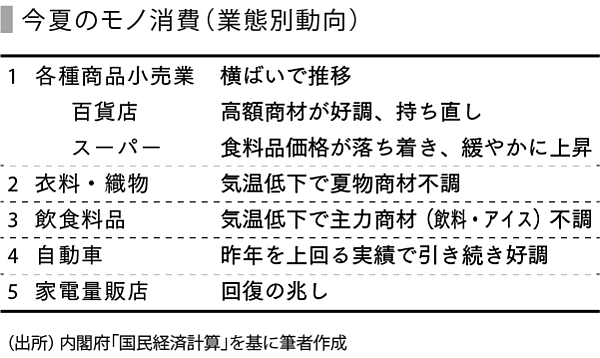

業態別に見ると、自動車・部品販売店(前月比+2.2%)が消費全体を押し上げているが、一方で衣料・織物販売店(前月比‐4.1%)の落ち込みが目立つ結果となった。

SPEEDAを使うと、業界の動向や関連データを簡単に入手することができます。

SPEEDAについて詳しく見る →

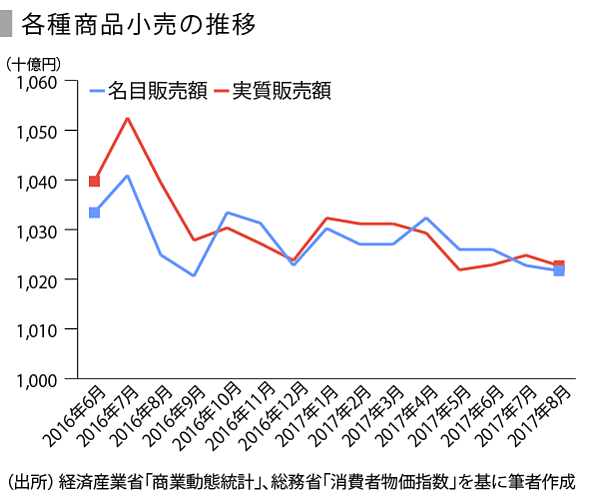

1.各種商品小売業は百貨店が持ち直し

各種商品小売業とは衣料・食品・住居に係る様々な商品を一括で販売している事業所であり、百貨店やスーパーの一部も含まれる。販売額は前月比-0.1%で、ここ1年は横ばいの動きが続いている。

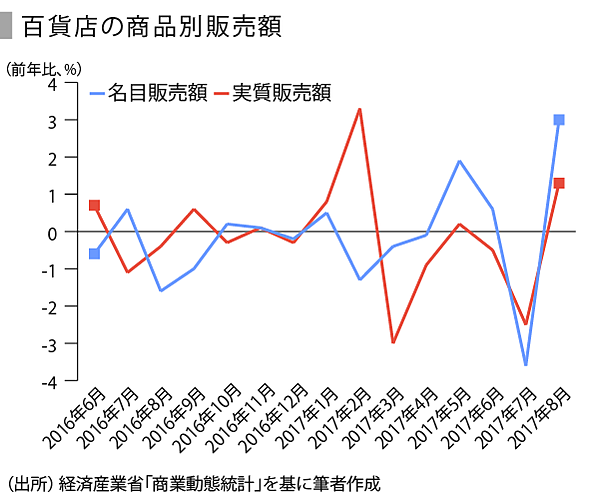

百貨店は高額商材が好調

8月の百貨店販売額は7月のセール不調から持ち直していた。日本百貨店協会「全国百貨店売上高概況」によれば、インバウンドや富裕層向け外商は需要が強く、化粧品や宝石などの高額商材は好調が続いている。また、8月は気温が低かったことから衣料品は初秋物が堅調に推移した。夏休みということで各地の百貨店ではファミリー向け催事が展開していた。横浜タカシマヤでは「ウルトラセブン 放送開始50年記念」松本パルコでは「名探偵コナンプラザ」ながの東急百貨店では「ピクサーアドベンチャー」など人気コンテンツのイベントが催され、入店客数を押し上げたようだ。

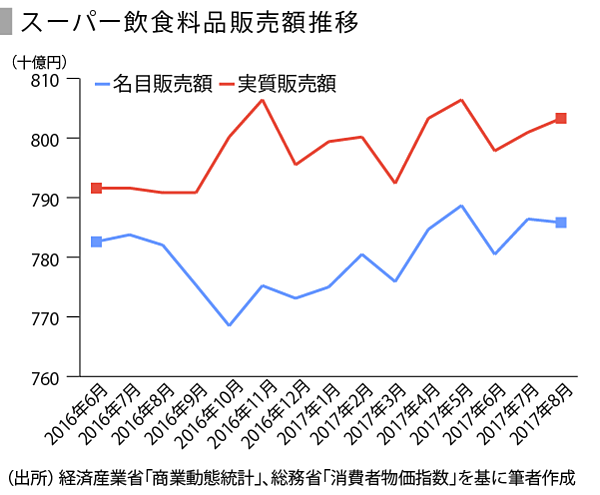

スーパーは食料品価格の上昇が落ち着き実質販売額は緩やかに上昇

スーパーは一進一退の動きが続いている。スーパーでは飲食料品の売上が全体の7割を占め、販売額は食品価格の影響を受ける点が特徴だ。

特に生鮮野菜は天候により他の商品よりも価格が大きく変動する。食料品価格の上昇は販売総額の上昇をもたらすが、そのままスーパーの利益には直結しない。生鮮食品は青果市場で価格上昇しているため、仕入値も上昇している。このため業況を確認するには販売額から価格の変動を除いた実質販売額(販売数量)を見る必要がある。

また、食料価格は貯蓄率と相関がある。生活必需品である食品価格の上昇は消費者マインドに影を落とし消費者の財布の紐は固くなる。過度に消費を選別し、所得から貯蓄へと家計のお金が流れていく。所得環境の改善や堅調な経済指標の割に、景気回復の認識が薄いのは食料品価格の上昇が理由の一つだ。飲食料品の価格上昇が落ち着き始めた昨年10月以降から、実質販売額は緩やかな上昇傾向が続いている。

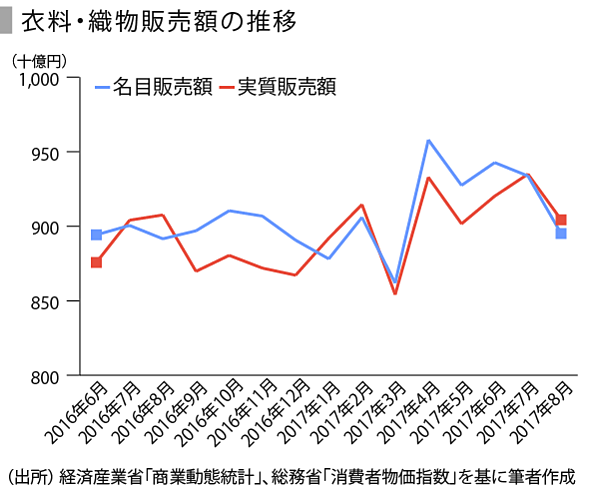

2.衣料・織物では秋物導入時期で百貨店と差

衣料品のほか布団、かばんなどを取り扱う事業所が該当する。8月は2ヵ月連続で販売額が減少していた。ファーストリテイリングの売上推移速報によると、天候不順の影響で夏物商材の動きが悪かったようだ。しまむらの売上速報でも客数・単価ともに減少が確認できる。

百貨店では衣料品が好調だったにも関わらず、衣料品販売店では不調と対照的な結果となった。明暗を分けたのは秋物導入のタイミングだろう。百貨店の夏物セールは近年では7月初旬あたりに開催されるが、セールワゴンの隣にはすでに秋物が並んでおり、8月には店頭商材は秋物が主となる。一方で、衣料品販売店では季節に応じた商材を店頭に並べており、秋物商材の登場は9月頃だ。今夏は北・東日本の太平洋側では気温の低い日が多く、全国的に雨も多かったため、主力の夏物商材が不調だったようだ。

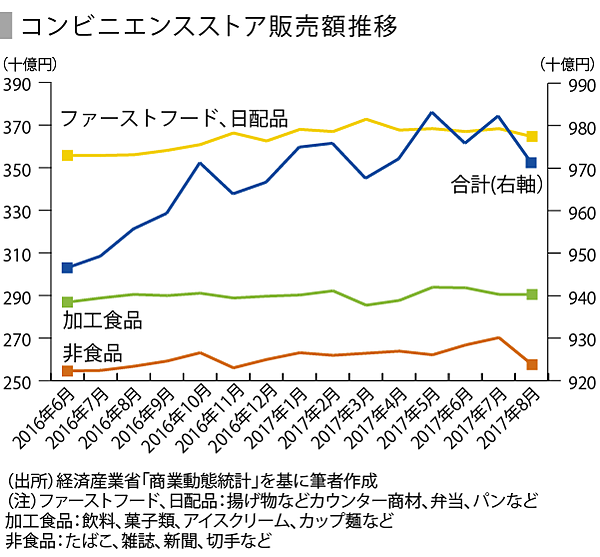

3.飲食料品小売業は飲料・アイスが不調

小規模スーパー(1の各種商品小売の定義からは外れる)やコンビニエンスストアなどが該当する。コンビニエンスストア販売額は前月比-1.1%だった。日本フランチャイズチェーン協会によれば8月は北・東日本の気温が例年よりも低かったことから主力商材の飲料や夏物商材のアイスクリームの売れ行きが不調だったようだ。

4.自動車小売は引き続き好調

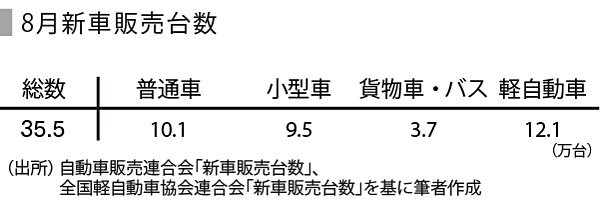

自動車小売業とは新車・中古車・部品・付属品を販売する事業所である。前月比+2.2%で8月の消費全体を押し上げた。自動車小売業では需要の底堅さを反映して昨年を上回る販売実績で好調に推移している。自動車販売連合会と全国軽自動車協会連合会によると、8月の新車販売台数総数は35.5万台で10ヵ月連続で増加した。車名別では人気車トヨタ「アクア」が販売台数でトップだった。また小型車販売額は堅調に推移しており新車販売全体をけん引している。軽自動車は消費増税による駆け込み需要の落ち込みから回復している。中古車の登録台数は25.9万台だった。

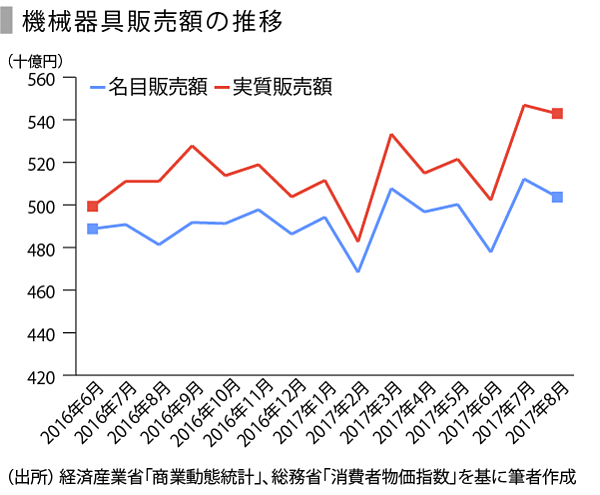

5.家電量販店は回復の兆し

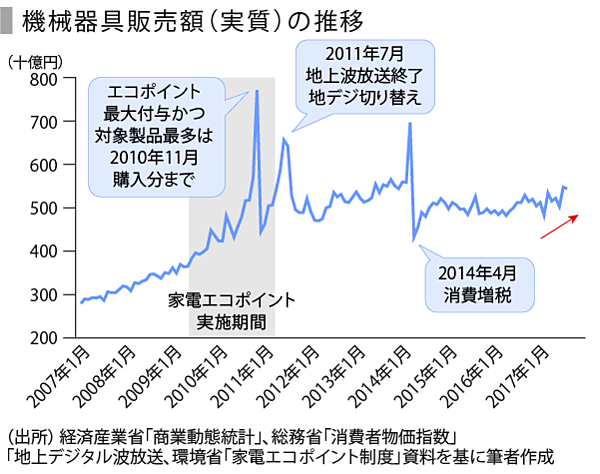

機械器具販売額は7月の大幅増にもかかわらず前月比-1.7%と減少幅は小幅にとどまった。足元1年程度の販売額の推移をみると緩やかな回復が確認できる。ビックカメラの8月売上速報によればテレビ、パソコン関連が好調だった。ケーズHDの月次速報でもテレビの売上は堅調のようだ。ほか、洗濯機が好調に推移している。駆け込み需要後の長い冬を越えて家電消費は回復の兆し(詳細は後述)が供給統計に現れている。

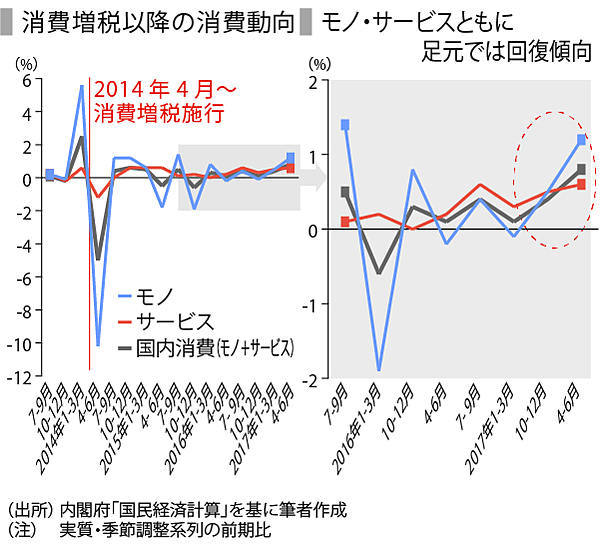

長期でのモノ消費動向は緩やかな回復傾向

今夏の業態別業況に続いて、消費増税後から今春までの比較的長期の消費動向を確認したい。なお、増税などによる物価上昇の影響を除くため、実質値を用いる。

消費増税による影響はグラフで見るようにモノとサービスで大きく異なる。両者ともに駆け込み消費の対象にはなるが、自宅に買い込んで少しずつ使えるモノの方が影響が大きい。サービスも回数券の購入や旅行の予約など、一部は駆け込み消費の対象となるが、外食や美容室のように購入と消費が同時に発生するようなサービスは駆け込み消費の影響は小さい。

消費増税後のモノ消費は、駆け込み消費の反動減の後も弱い動きが続いていた。消費増税は可処分所得を減少させるため、回復には時間がかかる。加えて前述したとおり、食品価格の上昇により消費性向が低下したことも回復の足を鈍らせていた。2017年以降は力強さには欠けるものの、モノ消費額は緩やかに回復している。

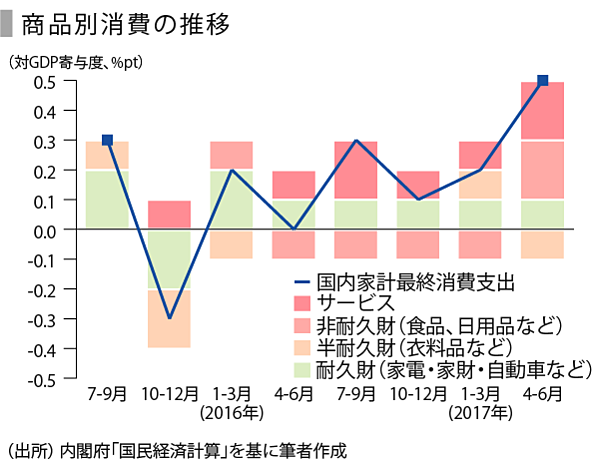

次にモノ(商品)を使用する期間の長さに応じて耐久財、半耐久財、非耐久財に分類して消費動向を確認したい。

非耐久財(食品、日用品)は弱い動きが続いていたが、2017年4~6月期にようやくプラスへと転じている。本来であればストックが長期間できないという性質上、最も早く駆け込み消費の落ち込みから回復するはずだが、消費増税に加えて、食料品の価格上昇も起きていたため、ダブルで値上げが起きていた。消費者は購入点数を減らして対応していたようだ。なお、4~6月期は生鮮食品物価の落ち着きや天候要因もあり非耐久財(食品、日用品)の消費は大きく伸びた。

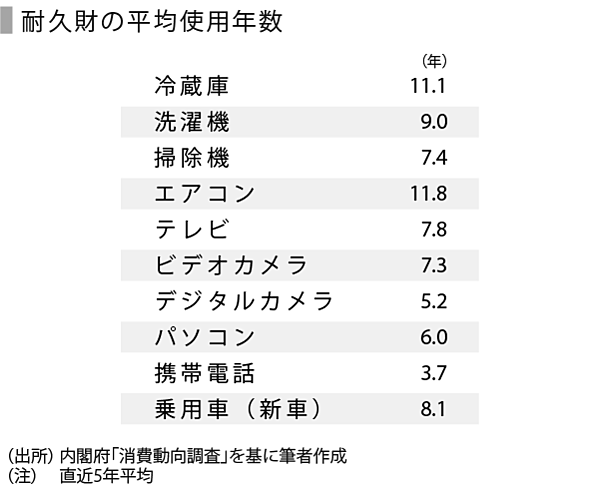

耐久財は使用(消費)期間が長い家電や家具、自動車などが代表例だ。耐久財は消費増税時の駆け込み消費を約2年かけて調整し、現在は回復基調にある。耐久財は高額かつ高付加価値であり、駆け込み需要が集中する。一方、耐久財の名が表す通り買い替えサイクルは長い。駆け込み需要後の落ち込みは比較的長期化する。ただし、家電エコポイント(2009~2011年、対象はテレビ・エアコン・冷蔵庫)や地デジ切り替え(2011年)で駆け込み消費された家電が買い替え期に入っており、これが耐久財消費回復のけん引役となっていたようだ。

売上確保のため各業態が取り扱い分野を拡大、一律化する国内大手小売業界

消費はゆるやかな回復を続けているものの力強さに欠けており、本格回復には至っていない。長きにわたる消費の弱さから、大手小売企業はそれまで扱わなかった商材にまで手を広げているようだ。

買い替えサイクルの長い家具・家電(耐久財)小売業では、毎日必要な食品・日用品を取り扱う動きが見られる。家電量販店首位のヤマダ電機の一部店舗では生活雑貨や、医薬品・化粧品、書籍、ゴルフ用品を販売している。非家電の売上は全体の約15%だ。スーパーやコンビニのシェアを脅かすには至らないが、目的は来客数の増加を通じて当該店舗に馴染みをもってもらうことだろう。主力商材の家電購入時に「通い慣れた家電屋」として販売機会の損失を防ぐ効果が期待できる。

一方で食料品が主力の総合スーパーやホームセンターでも家電を取り扱っている。好調な自動車販売業界でも変化は見られる。かつての新車販売店は中古車販売を開始し、中古車販売店は新車販売を開始。また、両者ともメンテナンス・車検サービス注力など買い替えサイクル未満の期間で発生する自動車関連需要を取りこぼさないように事業展開している。

ドラッグストアではマツモトキヨシが一部店舗でおにぎりやパンの販売をしていたが、2017年2月、イオン系ドラッグストアのウエルシアホールディングスでも弁当・惣菜の取り扱いを開始し、中食事業に参入。年末には200店舗の規模まで拡大する計画だ。業態によって主力商材は異なるが専門小売店は他業界へと触手を伸ばしながら客足増加を図っている。

まとめ

今夏の消費は夏物商材は弱かったものの、自動車や家電など耐久財の需要は堅調だった。現在の国内モノ消費は緩やかな回復傾向にあるとみられる。

一方で実質消費の長期低迷により大手企業でも生き残るための一律化が進んでいる。地方や個人経営の商店には店舗に「なんでも置いてある」イメージがあるものの、大手企業は資本と専門性を十分に発揮して差別化を図ってきた。小売業界大手の一律化がさらに進めば競合は業界の枠を超えて増加していくだろう。

本資料に掲載されている情報は、信頼できると判断した情報源を基に作成・表示したものですが、その内容および情報の正確性、完全性を保証するものではありません。当該情報により生じた損害に対して、いかなる責任も負いかねます。

本資料は、情報提供のみを目的としたものであり、投資の勧誘、推奨を目的とするものではありません。本資料に記載されている内容は、予告なく変更する場合があります。本資料は、当社の著作物であり、著作権法により保護されております。

本資料を複製、翻案、公衆送信、引用、転載、販売、頒布、第三者への提供、出版その他これに類する利用行為(著作権に違反する行為や当社の利益を害する一切の行為を含みます。)をすることはできません。

本資料は、情報提供のみを目的としたものであり、投資の勧誘、推奨を目的とするものではありません。本資料に記載されている内容は、予告なく変更する場合があります。本資料は、当社の著作物であり、著作権法により保護されております。

本資料を複製、翻案、公衆送信、引用、転載、販売、頒布、第三者への提供、出版その他これに類する利用行為(著作権に違反する行為や当社の利益を害する一切の行為を含みます。)をすることはできません。

ユーザベース