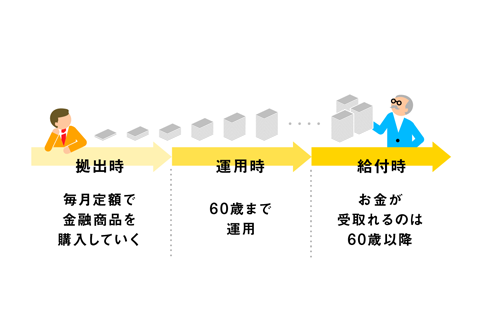

個人型確定拠出年金って何!? 図でわかるiDeCoの基本

コメント

注目のコメント

60歳まで引き出せないのは少々不自由なのだが、課税所得がある人は、所得控除の節税効果が大きいし、そもそもiDeCoで貯められる金額以上に将来に備えなければならないのが現実であり、「引き出せない」ことが問題になるようでは、そもそもヤバイ。

運用商品に「地雷」はあるが(運用管理手数料0.3%以下の内外のインデックスファンドを買うと避けられる)、対象のスイッチングも出来るので(たぶん必要無い場合が多いが)、長期固定の運用商品を購入するかのように思うのは相当に愚鈍であり、損だと思う。利用できる方は、大いに使うといい。個人型確定拠出年金(iDeCo)はもちろん加入するもしないも各個人の自由ですが、人生の三大資金といわれる教育・住宅・老後の中でも最も自らコントロールすることができないといえる寿命に応じて結果的に必要総額が変わる老後資金に備えるためのもので、かつ本稿で紹介されているように拠出時の所得控除と運用益非課税といった節税メリットがありますから、先々のために備えあれば憂いなしと考える方にとっては有用といえるでしょう。

老後資産形成はしたいけれども投資経験がなく元本割れするのが怖いという方は元本保証型の預貯金に全額入れることにして、まずは貯蓄を継続する体制作りくらいで行うのでも良いと思います。

どの金融機関を利用するかは予め調べて決めておく必要はありますが、期間中いつでも毎月の掛金で購入する金融商品を変更する配分変更、またそれまでに積み立てた資金の商品構成を変更するスイッチングが可能なので、途中でリスクのある金融商品を組み入れることもできますから。

こういった制度利用せずとも何らかの形で必要十分なストックを準備できているあるいはその予定が既に立ててあるという方にとっては不要といえますが、個人的には一部メディア等で喧伝される公的年金の破綻などは考え難いものの、一方で公的年金が修正賦課方式であり制度設計上今後の国内の人口動態から受給総額が絞られてきているのは事実ですから、とくに若年層の方の大半は転ばぬ先の杖として少なくとも検討はしておいたほうが良いのではないかと思います。確定拠出年金利用者ですが、60歳まで引き出し出来ないとのことで利用されない方もいらっしゃるんですね。個人的にはこれほど個人にとって有利な制度は無いと考えているので多少の驚きがあります。

確定拠出年金の節税効果は利回りでいうと10%を超えます。さらに節税によるリターンは運用によるリターンとは違い確実ですからね。利回り10%の金融商品なんて通常はあり得ないですからデメリットを上回るメリットがあるかなと。

積立時の節税効果を考えてみると、年収500万の人で毎月23,000円をかけた場合、年間55,200円の節税効果があります。これは年額の掛け金276,000円で考えると利回り20%にもなります。(所得税10%、住民税10%のため)

元本保証型の商品もありますし、今まで投資したことが無い方も、これを機に始めてみてもいいのではないかと思います。

以下参考

https://zuuonline.com/archives/101012

--

②500万円の場合、「5万5200円」の節税効果

【確定拠出年金を支払わない場合】

給与支払額が500万円の場合、給与所得控除額は154万円

課税所得=500万円-154万円-38万円=308万円

所得税=308万円×10%-9万7500円=21万500円

住民税=308万円×10%=30万8000円

(所得税+住民税)=51万8500円

【確定拠出年金を毎月2万3000円払った場合】

課税所得=500万円-154万円-38万円-27万6000円=280万4000円

所得税=280万4000円×10%-9万7500円=18万2900円

住民税=280万4000円×10%=28万400円

(所得税+住民税)=46万3300円

ーー