自動運転になれば自動車保険は不要になるか

2017/10/9

運転者がいない車が事故を起こしてしまったら、責任は誰にあるのだろうか。また、自動運転が高度に発達した場合、人間の操作・認知ミスによる事故は激減すると考えられる。そうなったときに、そもそも保険が必要なのか。場合によっては、今の自動車保険は、その形を大きく変えることになるかもしれない。自動運転を見据えた自動車保険の現状と取り組み、そして、完全自動運転が実現したときの課題を考える。

ハンドルもペダルもないクルマの登場

東京モーターショーに先駆け、9月12日からドイツで開催された「フランクフルトモーターショー2017」。主役は「自動運転」と「電気自動車」だった。

アウディが公開した、コンセプトカー「アウディ アイコン」は完全自動運転を実現しており、車内にはハンドルやペダル類が見当たらない。VW(フォルクスワーゲン)が公開した「VW セドリック」にもハンドルやペダル類はなく、室内はちょっとしたリビングのようでもある。

ハンドルやペダルがないクルマが事故を起こしたら、その責任が誰がとるのかーー。

photo:chesky / PIXTA(ピクスタ)

テクノロジーの発展で保険も進化

運転者が自動車事故を起こした場合は、加害者は被害者に対して補償を行わなくてはならない。これは、「過失責任主義」と言われ、民法第709条に「故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う」と記されている。

そのために存在するのが、自賠責保険(強制保険)、及び自動車保険(任意保険)である。

自動車保険はテクノロジーの発展に伴い進化をしてきた。

例えば、ABSやエアバッグが登場したときには、搭載車に保険料の割引が実施された(ただし、これらの装置は普及が一般的になったことで、現在は割引が実施されていないケースが増えている)。

今では、横滑り防止装置、衝突被害軽減ブレーキなどを搭載した車などが、安全性が高いという理由から保険料を安くしているケースが多い。

スマホの運転データで保険を割引

最近では、コネクティッドカーの登場が自動車保険の大きなトピックスだろう。

コネクティッドカーとは、ICT端末としての機能を有する自動車のことだ。自動車に取り付けたカーナビやGPS、専用機器、スマートフォンなどを利用して走行データや運転データを収集。それを元にして保険料を決めることができる。

安全運転をしている運転者なら保険料を安くするといった具合だ。これらは「テレマティクス保険」と呼ばれ、保険(インシュアランス)とITを融合させた「インシュアテック」を代表する保険商品となっている。

具体的には、あいおいニッセイ同和損保はテレマティクス技術(通信端末を利用して様々なサービスを提供する技術)で取得した運転挙動を毎月の保険料に反映する保険商品を開発、2018年上半期以降の販売を予定している。

すでに販売されているものには、ソニー損保の「やさしい運転 キャッシュバック型」がある。これは、契約車両にドライブカウンターを設置して、急発進や急ブレーキの発生状況を計測し得点化。90点以上ならば一定の条件はあるものの20%のキャッシュバックがあるという。

損保ジャパン日本興亜は、国内で初めてスマートフォンを活用したテレマティクス保険を開発した。スマートフォン用のカーナビアプリで収集した走行データをもとに、安全運転度合いを分析。運転診断結果に応じて、保険料が最大で20%割引になるという。

自動運転車によって、パーソナライズされた自動車保険が誕生

東京海上日動火災や損保ジャパン日本興亜と共同で自動車保険に関する研究を行っている加藤真平氏は、「自動運転車はセンサーの塊。そこから得られる情報を自動車保険に応用すれば、より個人に寄ったものになると思います」と語る。

加藤氏は、名古屋大学 未来社会創造機構 客員准教授、東京大学 情報理工学系研究科 情報科学科 准教授、ティアフォー取締役兼CTOを勤める。名古屋大学では東京海上日動火災と、東京大学では損保ジャパン日本興亜と共同研究を行う

確かに、自動運転車ならば、車の挙動やハンドリング、アクセルワークから運転特性などを精密に計測できる。また、自動運転は周囲の地形をセンサーで読み取るので、事故が発生しやすい場所をよく走っているかどうかなども判別が可能だ。

世の中に普及する自動運転車が増えれば増えるほどデータは蓄積され、分析精度も高くなる。

結果として、「30代、年間走行距離2万km、テレマティックによると安全運転診断は90点」といった現状のカテゴライズよりもさらに細かい、パーソナライズされた自動車保険が生まれる可能性がある。

保険料算出の根拠に関わる事なので、自動運転は自動車保険の概念を大きく変える可能性を秘めている。

自動運転で自動車保険は不要に?

保険料の算出にテクノロジーの発展が関わるのは、これまでもあったことだ。しかし自動運転には、自動車保険そのものの在り方を変える可能性がある。

加藤氏は「自動運転が普及すれば、交通事故が減る可能性が高い」と考えている。人間のように操作・認知ミスがないからだ。「飛行機や新幹線のようなイメージ」だという。

そう聞くと、自動車保険の存在自体が消滅するかもしれない、ということだろうか。

保険とはリスクが発生する確率が高い、またはリスクによる影響が大きいからこそ成立する。それらが低下する自動運転では、自動車保険の役割はどうなっていくのか。

損保ジャパン日本興亜に尋ねたところ、「自動運転が普及しても、当面の間は従来型の自動車が混在し、交通インフラの整備にも一定の時間を要することなどを踏まえると、即座に交通事故がゼロになることはないと認識しています。

交通事故が発生する以上、自動車保険による<迅速な被害者救済><円満な事故解決><当事者間の公平な責任分担>が社会的に求められるので、自動車保険の役割・概念は大きく変わらないと考えます」との回答があった。

加藤氏も、自動運転でも交通事故はゼロにならないという前提のもと「一生のうちに自宅が火事の被害に遭う人はかなり少ない。しかし、みんな火災保険には入りますよね。それと同じ」と語る。

確かに、事故を起こすと場合によっては、億単位の賠償義務を負うケースもある。そう考えると、自動運転で自動車保険がなくなるというのは、確かに考えにくい。

自動運転を視野に入れた保険の登場

実は、すでに、自動運転を視野に入れた保険は存在している。しかし、その多くは、自動走行の公道実証実験でのリスクを補償する商品で、一般向けではなかった。

そんななか、自動運転車に対応した新たな補償「被害者救済費用特約」の提供を開始したのが、損保ジャパン日本興亜だ。

この特約は、契約した車が欠陥や不正アクセスなど、運転者に損害賠償責任がない状況で事故を起こした場合は保険金が支払われるといったもの。

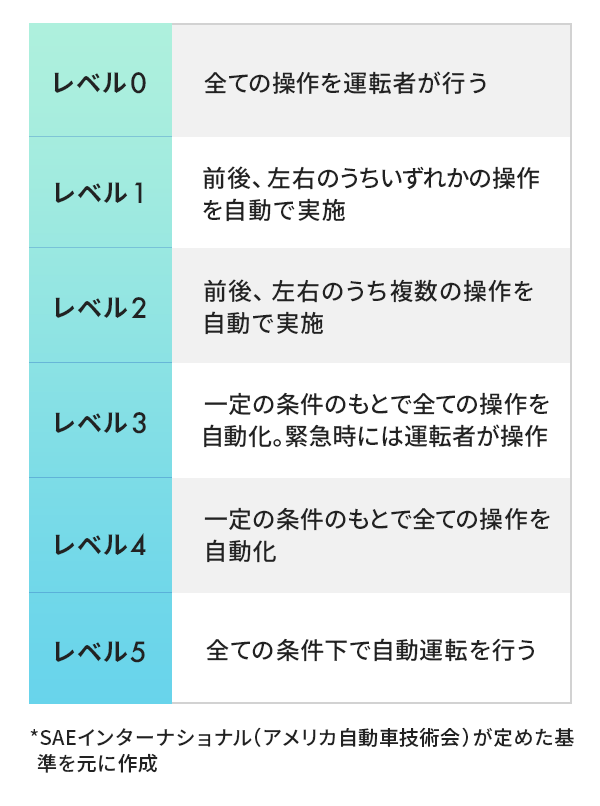

現在、日産自動車はレベル2(部分的な自動運転)の自動運転機能を、アウディはレベル3(条件付き自動運転)の自動運転機能を搭載した車を販売しているが、これらの機能が欠陥やハッキングにより正常に作動しなくなり事故に至った場合は、保険金が支払われるという仕組みだ。

レベル4で発生するリスクとは

損保ジャパン日本興亜では、前述の加藤氏が所属する東京大学情報理工学科と共同で、レベル4(高度な自動運転)以上の自動運転技術に対応する保険商品開発に向けた研究にも着手している。

自動運転実証実験に参画し、各種データを収集することで、事故発生時の事故原因究明のノウハウを一層高めていくそうだ。

損保ジャパン日本興亜のリテール商品業務部によると、「従来の自動車事故の場合、ドライバーの過失などを原因とする事故が大半だったため、事故前後の状況をヒアリングしたうえで、道路状況や車両の損害状況などをふまえて事故原因を究明していました。

しかし、自動運転の普及に伴い、ドライバーに起因する事故が減少し、<システムの欠陥・故障を原因とする事故><道路・信号等の交通インフラの欠陥・故障を原因とする事故>なども想定されます。

こうしたケースでは、ドライバーが事故状況を把握しておらず、原因究明のためには、事故時の自動車の制動状況、交通インフラの状況等を走行データや画像データなどから調査していく必要があります」とのこと。

加藤氏も「レベル4の自動運転車による事故リスクは多岐にわたる」と考える。

事故の発生リスクは人間による運転よりも格段に少ないと前置きをしながら、「実際に事故が発生した場合、責任の所在は非常に複雑になる可能性が高い。そのため、保険会社はレベル4の実証実験でどういったリスクが発生するのかを見極めたいのでしょう」(加藤氏)

対応する自動車保険があれば、自動運転車を利用してみたい

レベル4以上の自動運転において、どういった自動車保険が必要になるのか。その答えはまだ出ていない。

しかし、損保ジャパン日本興亜を取材した際、普及のためには自動車保険が欠かせないと思わせる面白いデータを提出してもらった。

「当社で2月に行ったアンケート調査においても、自動車保険による補償があることにより自動運転車の利用意向が大きく改善することがわかっています」(損保ジャパン日本興亜リテール商品業務部)

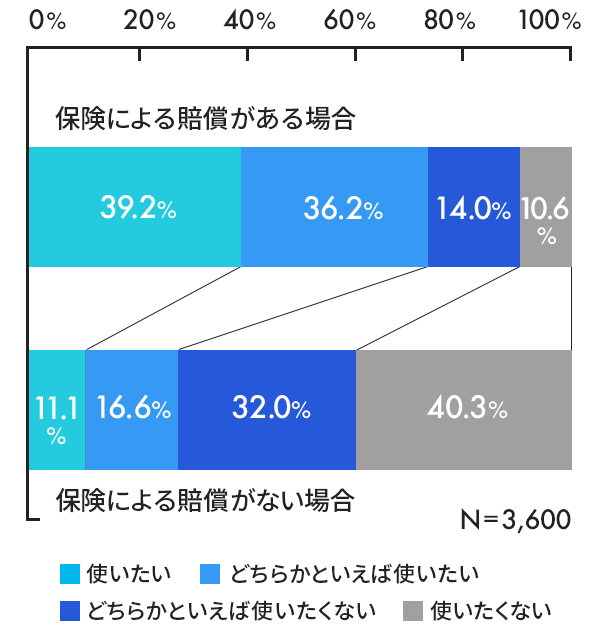

「自動走行」と「ドライバーによる運転」の切り替え中に、事故を起こした場合にドライバーへ損害賠償責任が及ぶ可能性があることを踏まえた利用意向

アンケート出典:「自動運転車」に関する意識調査(アンケート調査)(損保ジャパン日本興亜)

この調査では、「自動運転の普及に対する不安」を尋ねたところ、4割以上が「運転支援・自動走行機能の誤作動」「事故が生じた際の責任所在があいまいになること」と回答したという。完全に社会に浸透した技術ではないだけに、さもありなんといったところだろう。

では、自動運転車を使いたくないかと言えば、一概にそうではないようだ。

「緊急時以外は自動走行する車(ドライバーが運転席に座り、緊急時はドライバーが対応する)」の利用意向について、保険による補償がない場合は「利用したい」が約28%だったが、ある場合は約75%が「利用したい」と回答したという。

普通の車でも保険による補償がない場合は利用したくないといった人が多数いたりすることは考慮しなくてはならない。それでも、自動運転に対応した保険が整備されることが、普及の一助になることは間違いないだろう。

徐々にではあるが、着実に自動運転への対応を進めている自動車保険。後編では、自動運転の究極系であるレベル5(完全自動運転)において、自動運転車が事故を起こした場合の責任について考えてみたいと思う。

(取材・文 笹林司)