SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。

今回は新素材として注目が集まるセルロースナノファイバーの現状と今後の展望をみる。

今回は新素材として注目が集まるセルロースナノファイバーの現状と今後の展望をみる。

炭素繊維に続いて最近注目を集めているセルロースナノファイバー(CNF)だが、その本題に入る前に、まず繊維産業の変遷から振り返ってみたい。

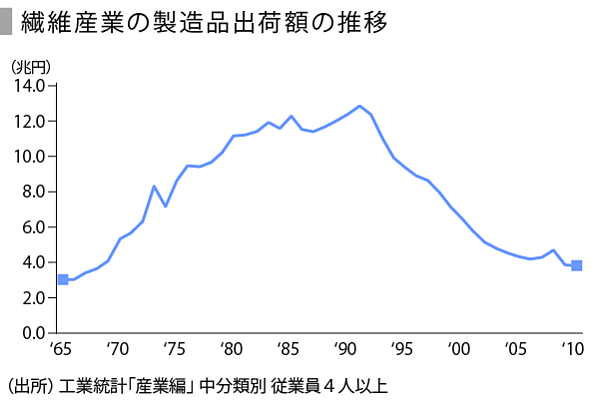

繊維産業の軌跡

速乾、通気、抗菌、消臭、導電、撥水、防汚、吸水、難燃、遮熱、帯電防止…これは、日本の高機能繊維の一部である。

繊維メーカーの歴史は選択と集中の変遷といっても過言ではない。製品別の棲み分けを図る一方、非繊維事業に注力、新たなポートフォリオを構築していった。合成繊維事業では、東レは糸の品種を堅持し、帝人はアクリル、ナイロンから撤退した。三菱レイヨンはポリエステルから撤退、旭化成はポリエステル、アクリルから撤退するなど戦略的選択を余儀なくされた。

海外展開は他の産業に比較しても早く、汎用素材の製造拠点として1960年代からアジアに展開。一方で国内の産業としては1990年代に減少に転じ、衰退が顕著となった。

そうした状況に対して、繊維メーカーは技術革新により更なる高機能繊維を開発し、新たに市場を創出してきた。その好事例は炭素繊維市場で、東レ、帝人(東邦テナックス)、三菱レイヨンの3社が世界市場を実質的に独占している。後発メーカーによる追い上げはあるが、未だ日本勢が優勢である。

ここで繊維各社の動向を細かくみてみよう。

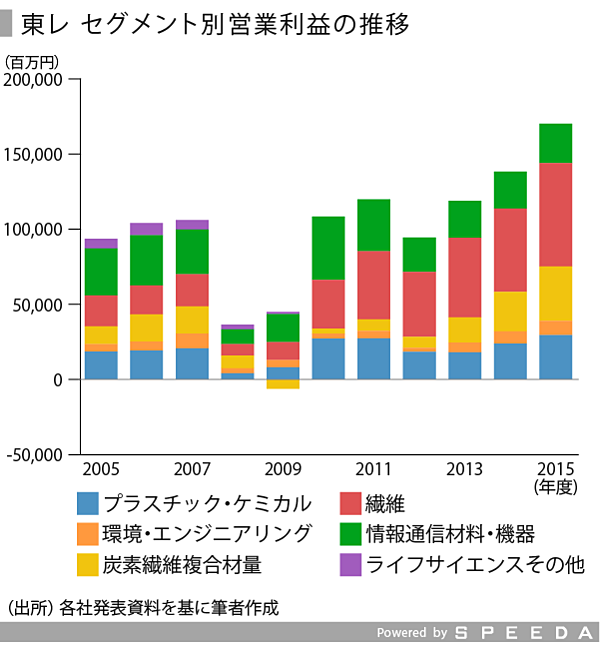

東レ、繊維事業と炭素繊維事業がけん引

東レは国内大手の合成繊維メーカーの中でも、合成繊維事業を堅調に推移させている唯一の企業である。業績をみると、合成繊維事業の営業利益は比較的安定していることがわかる。

しかし、近年で目につくのは炭素繊維事業の成長だろう。東レは「繊維」を基幹事業としつつ、戦略的拡大事業として「機能化成品」、「炭素繊維複合材料」を挙げている。

特に自動車などの成長分野に向けて、高機能繊維、バイオベースポリマー繊維などの先端材料事業の拡大を図っている。2019年度までの中期経営計画では、炭素繊維などをはじめとする成長分野に約1兆円規模の投資を行う。

SPEEDAを使うと、各企業の業績や競合企業のデータを簡単に入手することができます。

SPEEDAについて詳しく見る →

繊維素材は炭素繊維だけではない。化学繊維の中でも無機繊維に分類されるガラス繊維メーカーでは、どうであろうか。

ガラス繊維は、「短繊維」と「長繊維」に分類されるが、「短繊維」の用途は断熱・吸音性を持った建材グラスウールが代表的である。長繊維はピアノ線よりも引張り強度が強く伸び縮みがなく、電気絶縁性が高いことから、電気絶縁材、不燃繊維布などにも使用されるが、主な用途はFRP(繊維強化プラスチック)である。「グラスファイバー」とも呼ばれ、用途に応じて様々な加工がされ、自動車、船舶、工業材料、エレクトロニクス、住宅設備などの幅広い分野で使われている。

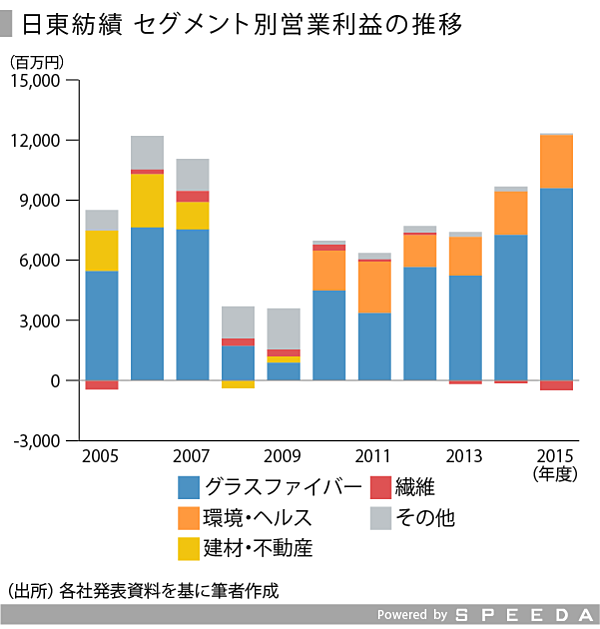

日東紡績はガラス繊維で営業利益を稼ぐ

日東紡績の長繊維事業は、日本で初めてグラスファイバーの工業化に成功し、現在では、糸の製造から、ガラスクロス加工、複合材料の開発まで一貫して行い、幅広い分野に製品を提供している。グラスファイバー関連事業が売上高全体の7割以上を占める特化型企業だ。

中でも、ミクロン単位の超極薄ガラスクロスは、小型・軽量・高機能化が進むパソコンや携帯電話などの電子機器の精密基材として使用されている。近年は、スマートフォンや通信インフラの堅調な需要により、グラスファイバー事業セグメントも増収増益基調にある。

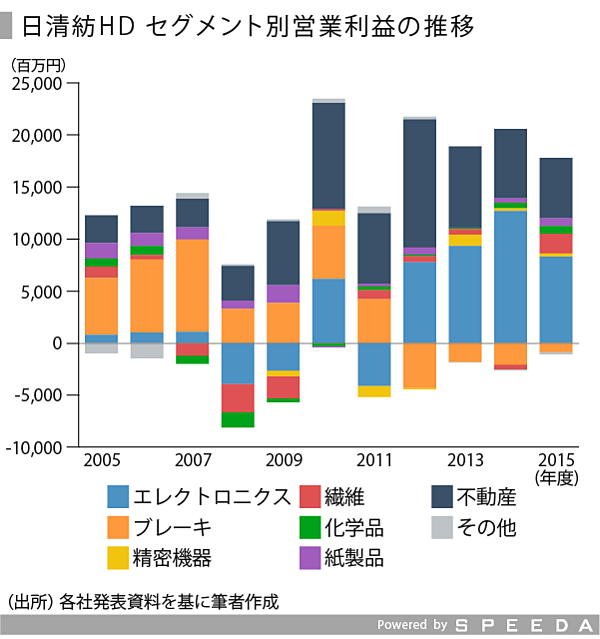

日清紡は繊維事業から多角化

日清紡ホールディングスは、綿紡績専業メーカーとして創業し、その後、鉱物繊維を原料に繊維技術を応用し自動車ブレーキ摩擦材に参入するなど、現在もなお多角化を進めている。

2000年代には繊維事業の業績が厳しくなり、工場の閉鎖、希望退職などを実施、不動産の有効活用を実施した。買収によりエレクトロニクス事業(新日本無線)、ブレーキ摩擦材事業(欧州のTMD Friction Group)を展開。近年は持続可能な社会を支える「環境・エネルギーカンパニー」グループとなることをミッションとして掲げているが、営業利益では不動産事業が3割超を占めるなど課題は残る。

セルロースナノファイバーは製紙産業の救世主となるか

こうした繊維産業とCNFを比較しつつ考えたい。

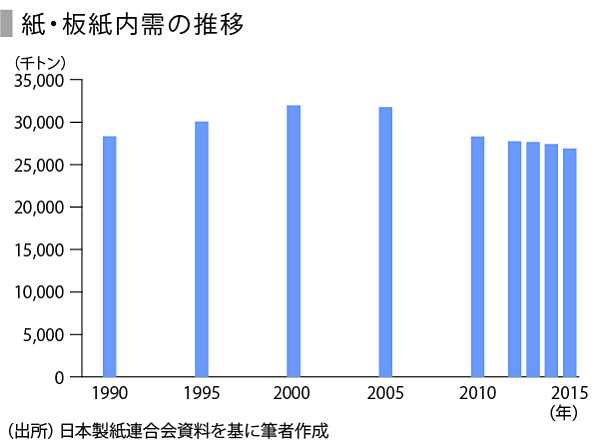

製紙業も繊維同様、市場の縮小は避けられない。紙・板紙の内需は、2000年のピーク後は一進一退の状態が続いていたが、金融危機後の2009年に大きく数量を落とし、それ以降も停滞・減少の傾向を辿っている。

人口の減少や若者の活字離れ、インターネット普及などによる国内需要の減少や海外からの輸入品の増大、需要に対する過大な設備能力保有などの理由から厳しい事業環境にある。

このような紙需要の構造的な減少に対し、製紙業の新たな成長分野として、期待されるのがCNFだ。

SPEEDAを使うと、業界の動向や関連データを簡単に入手することができます。

SPEEDAについて詳しく見る →

次世代素材「セルロースナノファイバー(CNF)」の特徴とは?

夢の素材といわれるCNFの概要を紹介する。

CNFは、植物の主成分の1つであるセルロースを使った繊維状の材料である。木材などを化学的もしくは、機械的な処理によりセルロースを抽出し、細かくほぐして直径が数~数nm、長さが0.5~数μmの極めて細い繊維になっている。

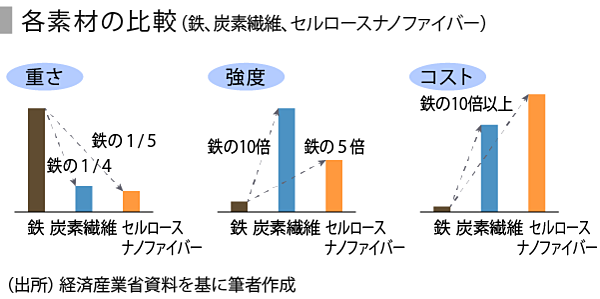

植物から作られるCNFは、環境負荷が少ないうえ、鉄よりも軽くて強いといった、さまざまな特長を備え、幅広い分野で利用が見込まれている。その強さ故、「ポスト炭素繊維」とも言われる。

経済産業省は2030年に市場創造目標を年間1兆円としており、産官学を巻き込んだ肝いりのプロジェクトである。優れた機能を持ち、速書きでもカスれないボールペンや大人用紙おむつの消臭シートなど実用化が拡がっている。

【CNFの特徴】

・ 軽くて強い

・ 超極細の繊維(繊維幅約3nm)

・ 比表面積が大きい

・ 熱による寸法変化が小さい

・ ガスバリア性が高い

・ 水中で特徴的な粘性を示す

・ 環境にやさしいバイオマス素材

・ 超極細の繊維(繊維幅約3nm)

・ 比表面積が大きい

・ 熱による寸法変化が小さい

・ ガスバリア性が高い

・ 水中で特徴的な粘性を示す

・ 環境にやさしいバイオマス素材

(出所)日本製紙グループ

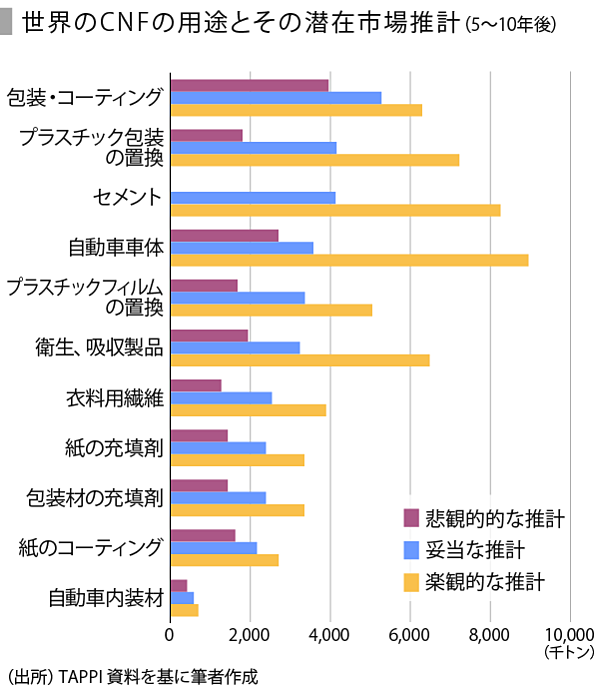

「包装、コーティング」「プラスチック包装の置換」が有力

パルプと製紙業の協会であるTAPPI(The Technological Association of the Pulp and Paper Industry)は、CNFの用途とその潜在市場(5~10年後)について下図のように推計している。

これによると、妥当な推計では「包装、コーティング」が最も多く見込まれ、次いで、「プラスチック包装の置換」、「セメント」、「自動車車体」の順となっている。なお、楽観的推計では、「自動車車体」、「セメント」が比較的大きいマーケットとして捉えられている。

ようやく研究段階から製品化・実用化段階に移行

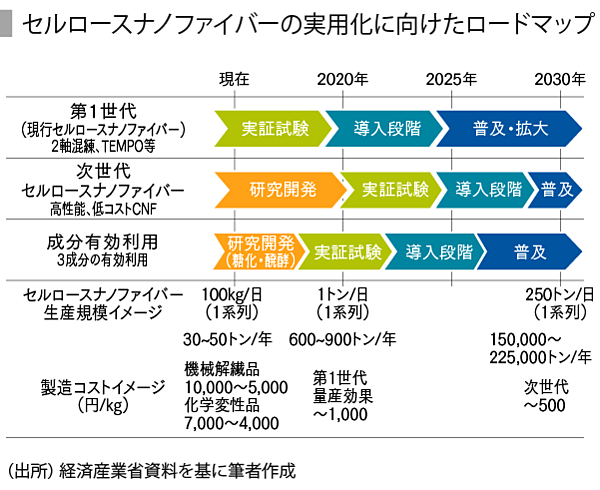

次世代のバイオマス素材として「日本再興戦略」にも位置づけられているCNFは、京都大学生存圏研究所を拠点の一つとして研究が進められてきた。

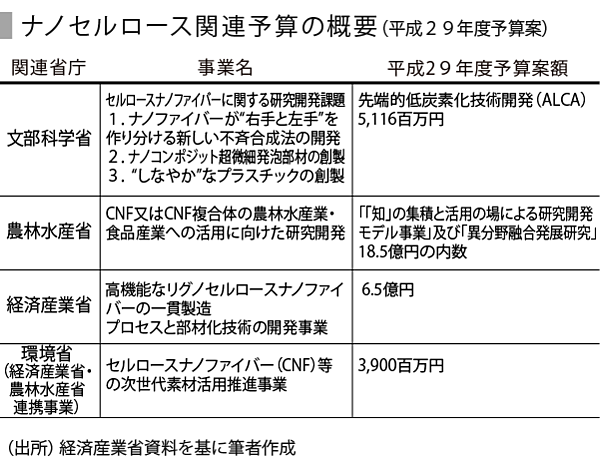

さらに、経済産業省によるCNFの実用化研究や製造プロセス技術開発支援、CNFサンプルプラントの建設支援、また、幅広い業種での実用化や国際標準化対応を目的としたオールJAPAN体制でのコンソーシアム「ナノセルロースフォーラム」の設立により、研究段階から製品化・実用化段階に移行しつつある。2016年度に引き続き、2017年度も関連省庁における予算も組み込まれている。

徐々に実用段階、量産体制へ

将来的なCFNの需要増加を見込み、製紙メーカーを中心に実証から量産への設備増強が始まっている。

日本製紙は、2013年4月にCNF事業推進室(現CNF研究所)を研究開発本部に新設し、2013年10月には岩国工場の敷地内に年間生産能力30トン以上で化学処理によるセルロースナノファイバーを生産する本格的な設備としては国内初となる「実証生産設備」を設置した。また、CNFを量産する設備(500トン/年)の設置を決定し、2017年4月の完成を予定している。

王子ホールディングスは、CNFの画期的製法「リン酸エステル化法」を確立、2016年12月に徳島県富岡工場内の実証生産設備(40トン/年)の建設工事を完了、サンプル提供を始めた。

星光PMCは、乳化、分散及び重合がコア技術とする化学品メーカーで、CNFパイロットプラント建設などを着手、今後はCNF配合樹脂ペレットの商業生産を開始予定である。

三菱鉛筆は、2015年09月に、CNFの中でも、極めて繊維が細いグレードの「セルロースシングルナノファイバー」を増粘剤に採用し、世界初の実用化に成功した。インクに配合することで、速書きや左書きなど様々な筆記状況においても適切に粘度が変化し、筆記描線がカスれにくい・ボテにくいといった安定した筆記描線と、低粘度インクのなめらかな筆記感が得られる。

オンキヨーは、2015年11月、振動板の主原料である木材パルプを構成する繊維にCNFを使用した振動板の開発に世界で初めて成功した。

まとめ

東レの炭素繊維は、基礎研究開始から本格商業生産開始まで10年を要している。その過程においては、“欧米企業は技術革新競争で脱落”、“長期間に亘る研究開発投資を継続”、“日本政府からの継続的な支援”があったことが、日本企業が世界を制覇した理由とされる。

CNFがこれを踏襲するのか、まだ、不透明であるが、類似性がみられなくもない。まず、製紙業界の成長の鈍化と先行プレイヤーの台頭、世界的な開発競争の激化、「日本再興戦略」はじめ政府も本腰を入れるなど前提条件は揃いつつある。

まだCNFは実用化に向け、途に就いた段階にあるが、基礎研究も含め、中長期的視点で、有機的かつ競争力のある事業として成長が期待される。

ユーザベース