今回は、SPEEDA向けに作成しているバリューチェーンと、有価証券報告の基礎的な数値の10年の変化をベースに、「ざっくり業界を理解する」自動車関連業界編を特別編としてお送りします。

自動車は日本の基幹産業

自動車は、日本の基幹産業に位置付けられる。日本自動車工業会(JAMA)の公表資料によると、自動車関連就業人口は2015年度時点で529万人であり、全就業人口の8.3%にあたる。

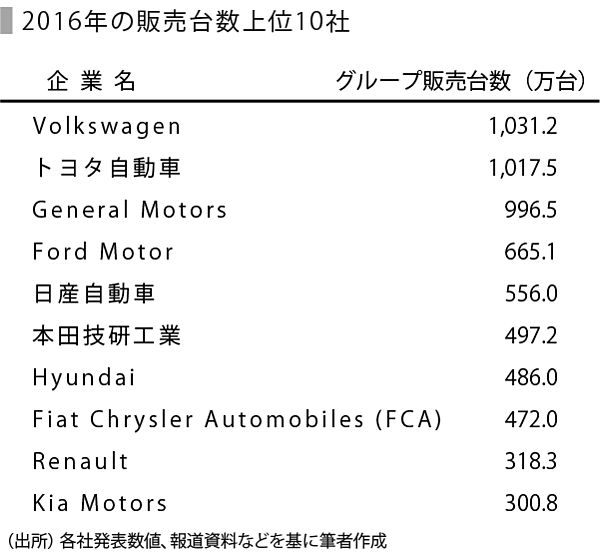

2016年の販売台数でみる日本企業

2016年のグループ全体の販売台数を並べると、下記のようになる。自動車業界ではトヨタ自動車とVolkswagenが首位を争う状況が続いている。台数規模では、この2社にGMを加えて1000万台クラブとも称される。

ただし、近年は販売台数だけでは事業規模を図りづらくなってきている。業界内の主要な動向については後述する。

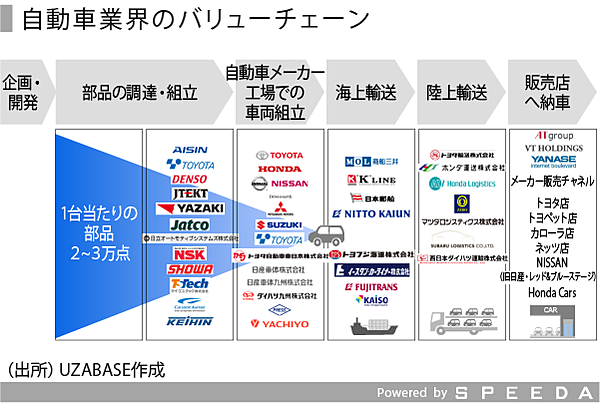

バリューチェーンから企業を見る

自動車のバリューチェーンを示すと、下記図のようになる。1台の自動車が消費者に届くまでには、多数の企業が関わっている。

また1台の製造自体にも、各種部品やシステム、技術などを提供する企業群は多岐に渡る。

SPEEDAを使うと、企業情報だけでなく統計情報まで簡単に入手することができます。

SPEEDAについて詳しく見る→

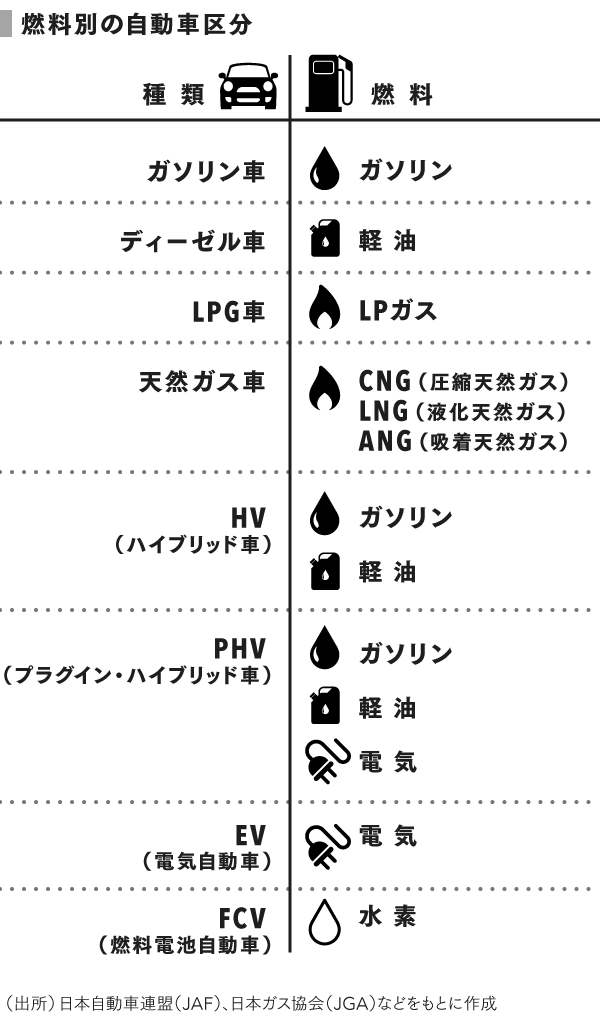

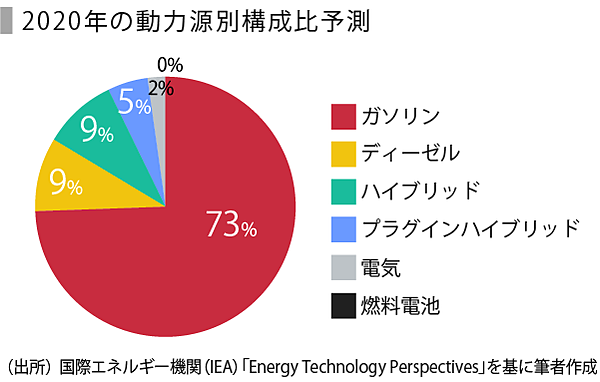

業界動向~動力源の電動化が進む

自動車は、動力源別に整理すると、下記のように分けられるが、現状はガソリン車が中心である。国際エネルギー機関(IEA)によると、世界保有台数は2020年時点でもガソリン車が全体の7割を超えると予測されている。プラグインハイブリッド車(PHV)や電気自動車(EV)、燃料電池車(FCV)などの普及には、充電インフラの拡充を含め、依然として課題が多い。

輸送セクターとしての課題である燃費改善にも、引き続き注力していくことが求められている。車両の燃費改善には、動力源を変更するほか、部品レベルの軽量化も貢献度が大きく、各種部品サプライヤーにとっても重要な研究課題である。

ADASなどの新領域も活性化

近年注目されている技術領域として、ADAS(先進運転支援システム)が挙げられる。ドライバーの安全は、従来はシートベルトやエアバッグなどの安全部品によって守られるものだった。

ADASは、レーダーやカメラなど車両側に搭載するセンサや車載向け半導体を高度化し、障害物を検知して自動的にブレーキを作動させたり、高速道路や自動車専用道路で先行車に追従して走行したりといったことを可能にする技術である。ADASを搭載した自動車は、「ぶつからない車」として期待が高まっている。

既存の自動車部品メーカーに加え、ルネサス エレクトロニクスやインテルなどの半導体メーカーも相次いで参入している。

つながる車と異業種参入

自動車を取り巻く外部環境も変化している。「つながる車」の環境構築には、通信システムやセキュリティ、決済など様々な分野が関わっており、自動車産業のさらなる拡大が見込まれる。

完成車・部品メーカーの再編

このような環境変化を受けて、完成車メーカーや部品サプライヤー間では、再編が相次いでいる。

トヨタ自動車は、2016年8月にダイハツ工業を完全子会社化し、両社により2017年1月1日付で新興国小型車カンパニーを発足させた。そのほか、2016年5月には、配車サービス大手Uberともライドシェア領域における提携を締結するなど、サービス分野も拡大している。

また、2016年10月には、日産自動車が三菱自動車の発行済み株式34%を取得し、三菱自動車の筆頭株主となった。日産自動車・Renaultのアライアンスと、三菱自動車を合算すると、販売台数ではトヨタ自動車、Volkswagenに次ぐ規模となった。

本田技研工業は、2016年7月からソフトバンクと人工知能(AI)分野で共同研究を開始した。また、2016年12月には、Alphabet傘下のWaymoと、完全自動運転の技術開発で提携を発表した。

なお、同じく2016年12月に、デンソーとNECも、ADAS実現や人工知能(AI)を活用した車載製品の共同開発などを目的に包括的提携を発表した。このように、自動車分野では業種を問わず提携が活発化している。

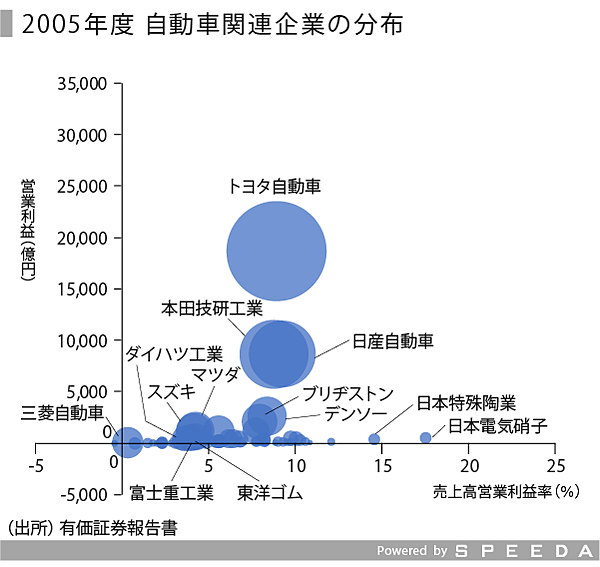

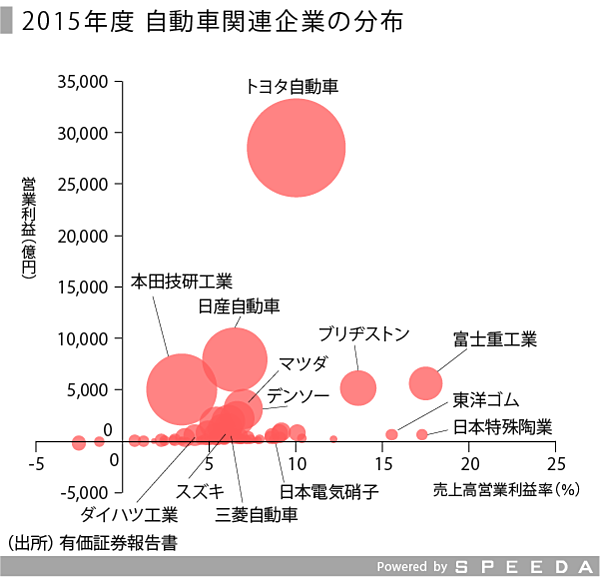

10年前と今~主要企業の数値を比較

主要企業の動向について、2005年度と2015年度を比較してみる。

まず、売上高、営業利益、営業利益率の変化を見る。以下の図は、縦軸に営業利益額、横軸に営業利益率、円の大きさは売上高を示したものである。

SPEEDAを使うと、企業情報だけでなく統計情報まで簡単に入手することができます。

SPEEDAについて詳しく見る→

トヨタ自動車は、売上高および販売台数では国内トップであり、営業利益も10年間で約1.5倍の規模に拡大した。

営業利益率が大きく伸びた企業としては、富士重工業(2017年4月からSUBARUに商号変更)とブリヂストンが挙げられる。

富士重工業は特に北米市場に集中しており、ブランド力の向上から販管費に含む販売奨励金の低減につなげることができた。各社の2015年度の販売台数と、自動車セグメントの営業利益を比較すると、トヨタ自動車が約24万円/台、日産自動車が約10万円/台、本田技研工業が約3万円/台となっているのに対し、富士重工業は約57万円/台とトヨタ自動車の2倍以上にあたる。

ブリヂストンは、1998年に米国のFirestoneを、2007年には同じく米国のBandagを買収した。買収を通じて、サービス部門の拡大と垂直統合モデルの強化を図り、原料価格に左右されない安定的な利益基盤を構築した。直近は、北米市場の好調により増益が続いている。

なお、日本特殊陶業は、スパークプラグの世界シェアトップであり、製品の付加価値から営業利益率の高さを維持している。近年はセラミック技術を活用して人工骨を開発し、医療分野への進出も試みている。

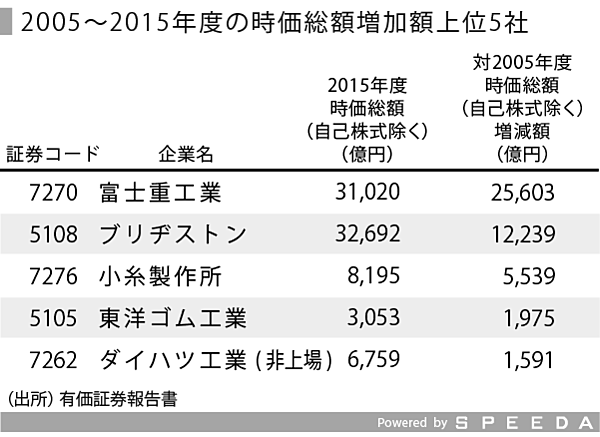

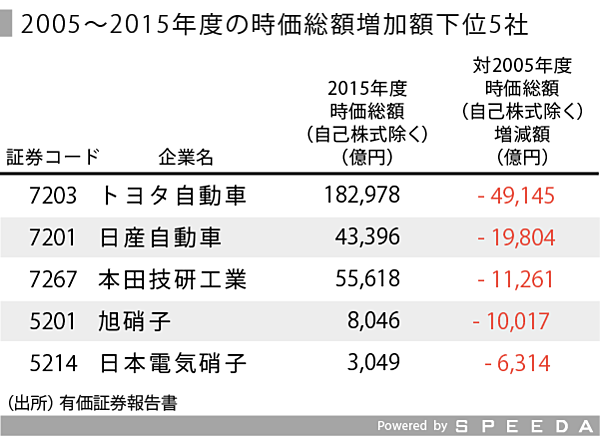

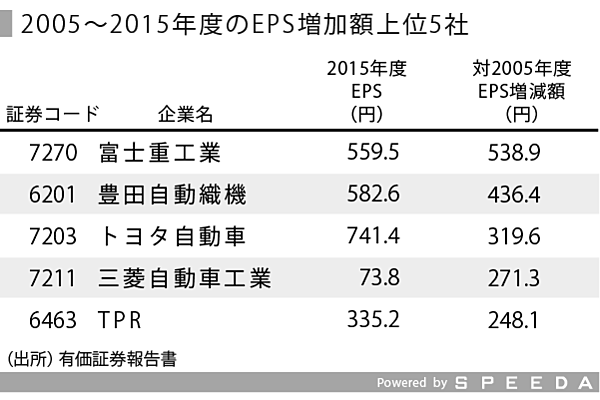

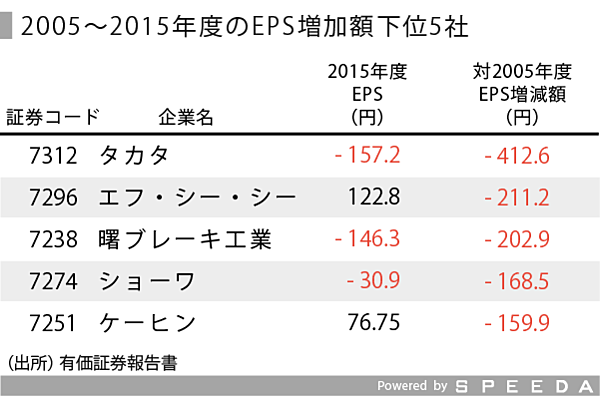

時価総額、EPSの変化

時価総額(自己株式を除く)について、10年間の増加額が多い順に並べると、下記のようになる。富士重工業の躍進が目立つ。トヨタ自動車は、時価総額では減少しているものの、国内において時価総額トップの規模を誇り、EPSでは着実に増加している。

一方、EPSの伸びをみると、豊田自動織機、TPRといった企業が顔を出す。

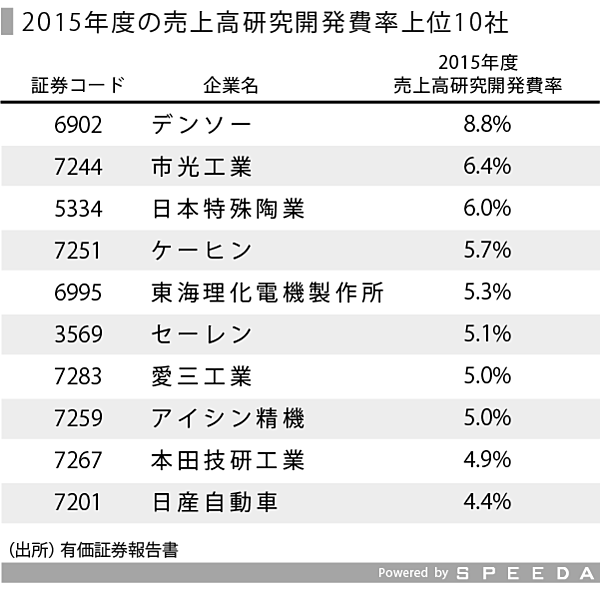

研究開発費

2015年度の売上高に占める研究開発費率をみると、デンソーが8.8%と最も高い。デンソーは、世界的にも品質への高い信頼性を獲得してきた。熱冷却に関する高い技術力を生かし、家電など非自動車部門も広く手がけている。なお、2015年12月には「ADAS推進部」を設立している。

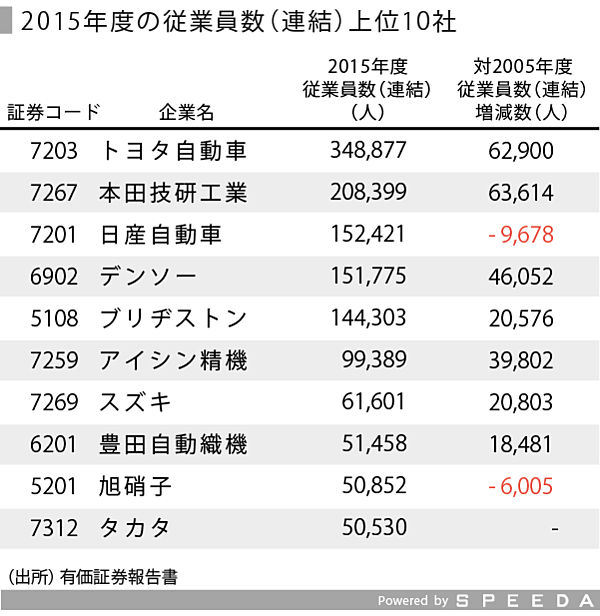

従業員関連

グループ全体の従業員数は、トヨタ自動車が最も多く30万人を超えている。単体との差分でみると、本田技研工業、日産自動車、ブリヂストン、アイシン精機、旭硝子、タカタなどはグループ会社数が比較的多い。なお、日産自動車は2000年代初期に、旭硝子は2014年度中に、大幅な人員削減を行っている。

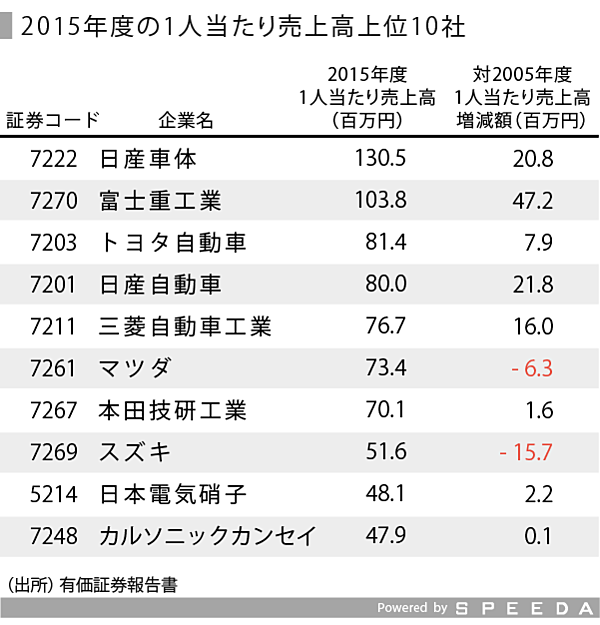

1人当たりの売上高は、厳密には取扱製品や業態が異なるため、あくまで参考程度としたいが、完成車メーカーの中でも、軽自動車を主力とするスズキが上位に入ることには注目である。同じく軽自動車を主力とするダイハツ工業は、39.1百万円となっている。トップの日産車体は、売上高の2005年度対比では減少しており、従業員数の減少が主因と考えられる。

単体の平均給与をみると、完成車メーカーのほかガラスメーカーが目立つ。なお、厚生労働省「賃金構造基本統計調査」によると、「輸送用機械器具製造業」の35~44歳の年間給与は600万円前後となっている。あくまで単体ベースなので、注意が必要である。

まとめ~大きな業界変化が起こる可能性も

自動車業界は、産業自体の規模の大きさと、関連する業界の多さが特徴である。特に完成車メーカーにおいては、車両の製造・販売とあわせて金融事業を持つことも強みである。しかしながら、各種部品や素材のサプライヤーの中には、技術力の高さを生かし、自動車以外の業界にも展開している企業も多く、今後の成長ポテンシャルが高い企業も存在する。

今後は、自動運転の本格化による移動そのものの大きな変化も予想され、業務の多角化や再編なども活発化するなど、変化の大きな業界の一つになるだろう。

ユーザベース