SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。今回は業績が好調なゼネコンの動向をみる。

絶好調のゼネコン、四半世紀ぶりの高収益

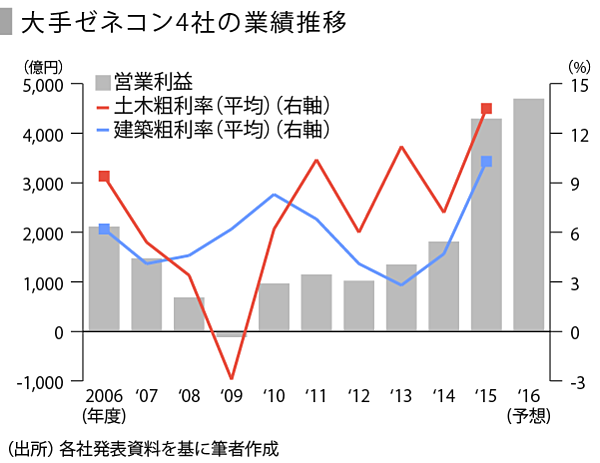

大手ゼネコンの業績の好調が鮮明になっている。

大手ゼネコン 4 社合計の連結営業利益は 2016 年3月期で4,296 億円、2017年3月期の予想は約4,700億円と2期連続大幅増益となる見込みで、これは1992年3月期の4,774 億円のピークに迫る水準である。

このように業績が好調な要因には、大きく堅調な建設投資と採算性の改善が挙げられる。

建設投資は東日本大震災からの復興需要や民間建設投資により増加に転じ、2013年度以降は横ばいながらも約50兆円規模を維持している。

また、建築事業の粗利率(大手ゼネコン単体 4 社平均)は、2016 年3月期で建築が 10.3%、土木が 13.5%となっており、これも1990 年代前半のバブル期に匹敵する水準である。

公共工事については、2014年6月に「公共工事の品質確保の促進に関する法律(品確法)」など「担い手3法」が改正され、工事発注予定価格の適正な設定が方向付けられた。加えて、民間工事においても都心部の再開発案件など受注プロジェクトの大型化により手持ち工事量が増加、選別受注が可能となっており、採算が改善している。

公共工事については、2014年6月に「公共工事の品質確保の促進に関する法律(品確法)」など「担い手3法」が改正され、工事発注予定価格の適正な設定が方向付けられた。加えて、民間工事においても都心部の再開発案件など受注プロジェクトの大型化により手持ち工事量が増加、選別受注が可能となっており、採算が改善している。

SPEEDAを使うと、各企業の業績や競合企業も簡単に調べてデータを入手することができます。

SPEEDAについて詳しく見る →

宿泊施設、倉庫・流通施設の受注が伸張

具体的に需要の伸びた分野はどこだろうか。

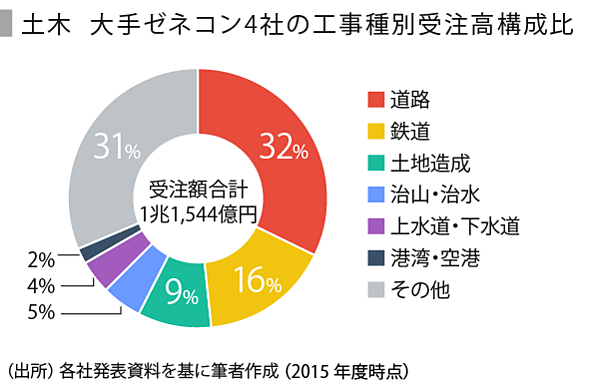

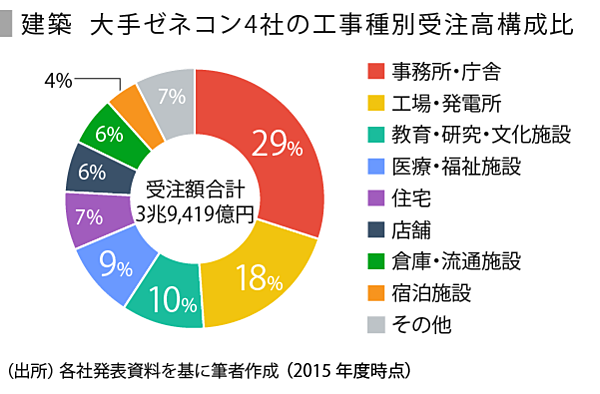

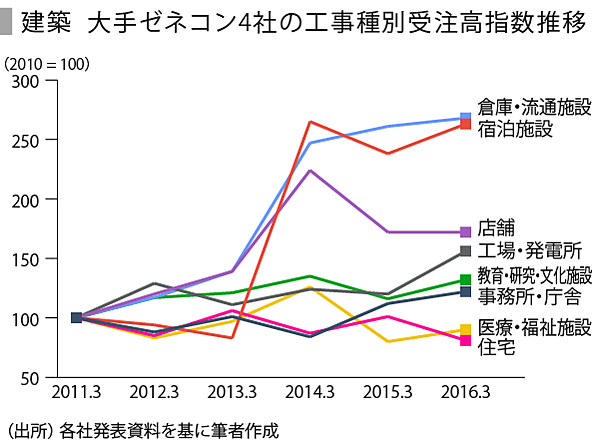

ゼネコン4社の受注高を工事種別にみてみると、建築が4分の3に対し、土木が4分の1の割合で、建築が主体の構造である。土木工事においては、道路、鉄道が約5割で、主要な対象に変わりはない。また、建築工事では、オフィスビルを中心に工場・発電所を合わせて約5割を占める。

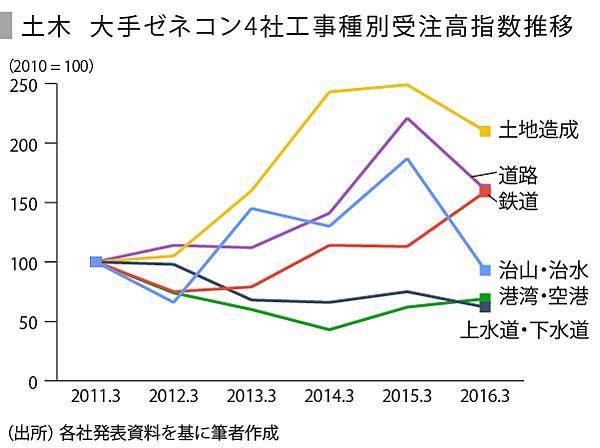

工事種別の成長率をみると、土木では「土地造成」を筆頭に、「道路」「鉄道」が牽引している。

建築では、「宿泊施設」と「倉庫・流通施設」の2010~2015年度の成長率は20%を超え、大きな伸びを示している。特に「宿泊施設」においては大林組、鹿島建設が、「倉庫・流通施設」では大林組、大成建設の受注が飛躍的に伸びている。

受注をけん引する宿泊施設、倉庫・物流施設の動向を詳しくみてみる。

過熱するホテルの新設計画

宿泊需要では、インバウンド効果によりホテル稼働率が高水準で推移している。これを受けて、ホテルなど宿泊施設の新設計画が増えており、都市部を中心に開発計画が進行している。

単独の新規出店、既存ホテルの拡張・建て替えのほか、コンバージョン(用途変更)のケースもみられる。加えて、既存ホテルや旅館の取引も活発化しており、大都市圏から地方へ拡がっている。

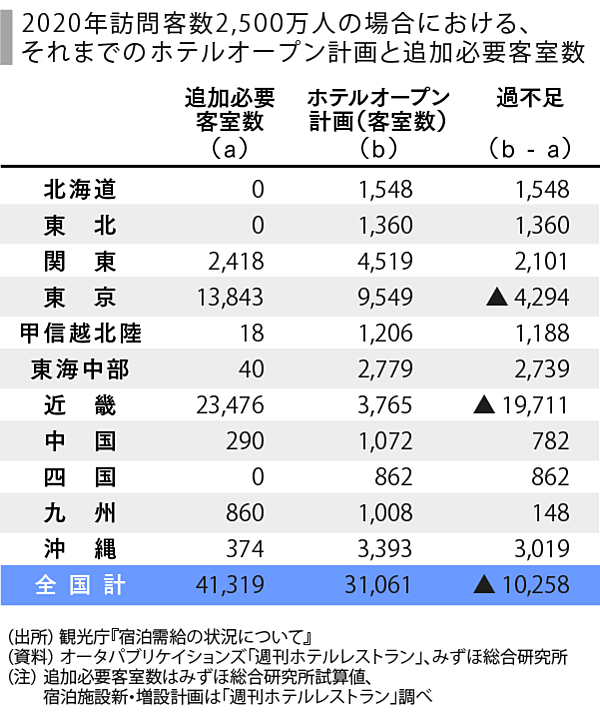

オータパブリケイションズによると2017年~2020年頃までに累計で約6万2,500室が計画されている。観光庁の資料では、2020年訪問客数2,500万人の場合、ホテルオープン計画に対し、追加必要客室数が44,319室、過不足が10,258室という試算もあり、新設計画に拍車をかけている。

このような状況下、国土交通省は、宿泊施設の整備に着目した容積率緩和制度を創設する。新築のほか増改築・コンバージョンも対象としており、宿泊施設部分の割合に応じて、指定容積率の1.5倍以下で、300%の上乗せを上限に容積率を緩和する例を示し、都市計画の変更を検討するように自治体に求めた。

これによりホテルが大型化により収益性が高まることも期待され、異業種含めた新規参入も想定される。

延べ宿泊者数に変化の兆し、減少トレンド

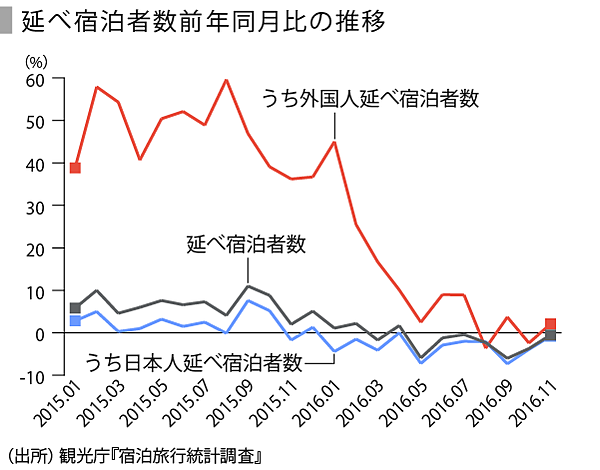

一方で、堅調だった国内ホテル需要に変化の兆しが表れている。延べ宿泊者数(全体)は、2016年5月以降、マイナス基調で推移、特に日本人延べ宿泊者数は、2016年1月より4月の0%を除きマイナスが続いている。

さらに、2016年4月まで2桁台を維持してきた外国人延べ宿泊者数も、2016年8月、10月にマイナスとなり、勢いに陰りがみられる。同傾向については、一時的なものかどうか懸念されるが、民泊も拡大していることなど、今後のホテル需給関係への影響については目が離せない。

SPEEDAを使うと、各企業の業績や競合企業も簡単に調べてデータを入手することができます。

SPEEDAについて詳しく見る →

大型物流施設の供給拡大が続く

企業は物流機能の強化を図る中、大規模・高機能な物流施設への需要が高まっている。建築棟数の増加に加え、1 棟あたりの床面積も拡大している。テナントの担い手は、3PL企業が中心で5割程度を占める中、今後インターネット通販企業が大幅に拡大する見込みである。

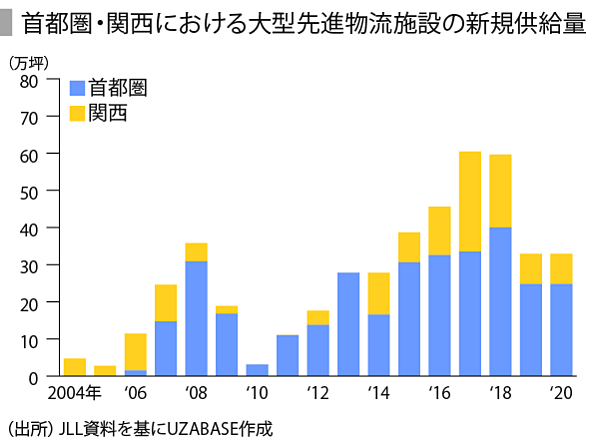

JLLの調査によると、首都圏所在の大型先進物流施設の新規供給量は、2014年に減少したものの2013年以降高い水準の供給続いている。また、関西においては、2014年から本格化しており2017年から2018年にかけても大量供給が見込まれている。首都圏、関西を合わせた推移では、2012年から2018年にかけては拡大を続ける見込みである。

2020年以降の大型案件の計画や地域活性化としても注目されている。

シンガポール系のグローバル・ロジスティック・プロパティーズ(GLP)は2022年をめどに神奈川県相模原市に日本最大(東京ドーム14個分)の先進的物流施設を開設する。

また、兵庫県猪名川町「まちづくり推進室」にように自治体が、大規模な物流施設を誘致し人口流入につなげる事例も出現している。猪名川町は、町南部に位置する44.5haを産業拠点地区と位置づけ、開発の事業主体となる民間事業者を2016年7月より募集、プロロジスが優先交渉事業者となった。

2020年後の建設市場を見据え新規ビジネスを開拓

今後のゼネコンの受注環境については官民ともに底堅く推移するという見方が大勢である。各社はこの好機に将来に向けた事業を始動している。

大林組は、太陽光、バイオマス、風力など発電事業。2012年7月に「大林クリーンエナジー」を設立し、再生可能エネルギー創出事業に参入、再生可能エネルギー事業を中心とする新領域事業を、建築、土木、開発の3事業に次ぐ、新たな第4の柱として位置付ける。

また、前田建設は、国内コンセッションと再生可能エネルギーの取組を拡大するとともに海外コンセッション事業にも挑戦する。既に同社を中核としたグループは、国内初となる愛知県の有料道路の運営権売却(コンセッション)事業を受託している。

生産性革命に向けた「i-Construction」の取り組み始まる

一方で、2020年東京五輪関連や都心の大規模再開発で工事量が増え、労務のひっ迫を懸念も浮上している。各社とも手持ち工事が多いこともあり、工程管理の徹底や生産性向上がさらに求められる状況にある。一般的に建設業は、一品受注生産、現地屋外生産、労働集約型生産であることなどから、生産性が低い産業とされる。

このため、国土交通省は建設現場の生産性向上に向けた新しい取組みとして「i-Construction」(アイ・コンストラクション)の導入を奨めている。

例えば、3Dマシンコントロールなどを使った情報化施工や構造物の3次元モデルを使って設計・施工を行うCIM(コンストラクション・インフォメーション・モデリング)、ドローンやロボットを使った構造物の点検・補修などを推進する。ICT技術の全面的な 活用による省力化や工事時期の平準化などにより、1人あたりの生産性が約5割向上を目指す。

まとめ

建設業は典型的なピラミッド型の産業構造であることから、大手ゼネコンの業績は先行性、指標性を持っているが、恩恵はより下位企業へ多く及んでいる。準大手や中堅の採算改善も顕著にみられる。

2015年は建設業界にとって追い風の年であった。建設コストは、労務費の上昇はあるものの資材価格が3年ぶりの下落となり、全体として低下した。建設技能労働者の不足も落ち着いてきている。

2020年に向けて官民ともに建設需要は高く、2020以降もインフラの更新需要などがあることから、しばらくは堅調との見方が強い。しかし、公共工事の減速感など楽観もできない。

事業環境の変化はめまぐるしく早いことから、今後も動向を注視する必要があろう。

ユーザベース