【加藤出】米FRBが15回も強調した、世界経済の「不確実性」

2017/1/8

黒田総裁「満面の笑み」の背景

黒田東彦・日本銀行総裁は、極めて上機嫌に新年を迎えたことだろう。

2016年のアメリカ大統領選以降、日銀に予想外の「追い風」が吹いているからである。当面の日銀は余計なアクションはとらず、流れに身をまかせながら、この「風」がやまないように祈り続けるものと思われる。

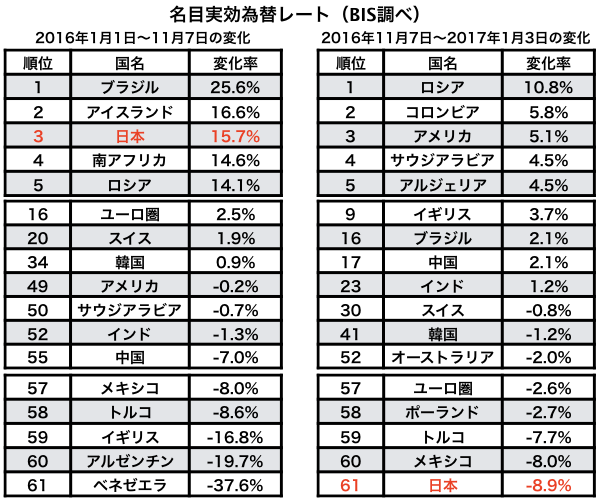

2016年11月8日のアメリカ大統領選を挟んで、円レートのトレンドは大きく変化した。

国際決済銀行(BIS)の名目実効為替レート(Broad Index)を見てみよう。同指数は61の地域の通貨の強弱を、それぞれ他地域との貿易額を考慮して作成したものである。

2016年1月1日から11月7日にかけて日本円は15.7%上昇した。61地域の中で第3位の上昇率だった。