【山崎元】2017年版、個人のお金の運用戦略

2017/1/1

本稿では、2017年に個人がどのようにお金を運用したらいいかについて考えてみます。

マクロから考えてはいけない

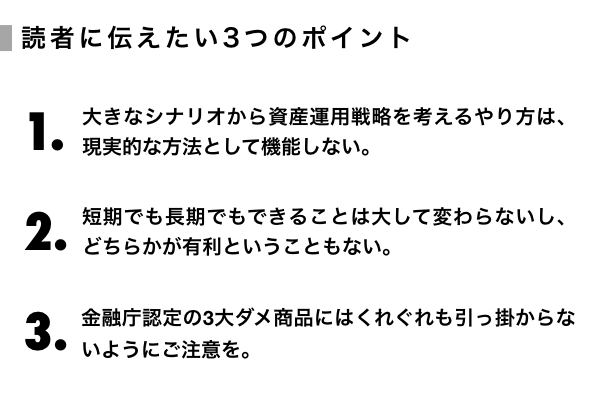

2016年の後半がちょうどよい実例であったように思いますが、政治やマクロ経済の予想などの大きなシナリオから資産運用戦略を考えるやり方は、現実的な方法として機能しません。

例えば、アメリカの大統領選挙は、日本を含む世界経済の今後に大きな影響を与える重要イベントでしたが、多くの専門家は(私も含めて)、ヒラリー・クリントン氏の当選を予想し、同時に、トランプ氏が当選した場合には株価が下落しドル安・円高になる「トランプ・リスク」のシナリオを想定していた、という意味で、二重に間違えていました。

専門家であっても、なくても、そもそも将来の出来事を正しく予想することは難しいし、さらに、将来起こることが予想できたとしても、そのマーケットへの影響を正しく予想することがまた難しいのが現実です。

「2017年の資産運用戦略」といったお題があった場合、2017年の大きな出来事やマクロ経済を予想して、これを元に運用のポートフォリオを提案するようなやり方が、喋る側でも聞く側でも「自然に」感じます。

しかし、運用業界では、マクロの見通しから作る運用戦略が上手く機能しないと考えるのが常識です。

エコノミストのありがたいプレゼンテーションは、運用そのものの前提ではなく、「営業用」として扱うことが、大人が経営する運用会社・金融機関の場合当然のことです。

あらためて理由を確認しておくと、(1)そもそもマクロ経済自体の予想が難しいこと、(2)資産価格にどのような予想が織り込まれているかを把握することが難しいこと、(3)与件に対して他の市場参加者がどう行動するかを把握することが難しいこと、の3点です。

短期と長期で大差はない

さて、運用というと、1年や2年の短期では不安定でも、10年、20年に及ぶ「長期投資」なら結果が安定していて大丈夫なのだ、と考えたがる人(や長期投資をお題目に商品を売る人)がよくいますが、個人の資産運用の場合(注:低コストで動かせる数百万円から数億円程度の資金を想定すると)、(1)短期でも長期でもできることは大して変わらないし、(2)短期と長期のどちらが有利というわけでもない、ということになります。

1、2年の運用でも、長期で良さそうな運用を行って幸運を待つ以外にできることはないし、長期投資してもダメな時はダメなのであって、失敗しても誰も面倒を見てはくれません(特に、日本は失敗に厳しい冷たい国なので……)。

そのようなわけで、以下、個人が、「やるべき」であって、「できること(の中でマシなこと)」を、淡々と述べようと思います。

①貯蓄額

年収にして、300万円〜2千数百万円くらいの範囲の普通の会社員(厚生年金あり)を想定すると、お金の運用にあって、第一に考えるべきは、手取り収入のうち、どの程度を将来に備えて貯蓄するかでしょう。

ここで言う「貯蓄」は、「消費」と区別する意味の貯蓄であって、運用の方法は銀行預金のようなものに限らず、株式等への「投資」でも構いません。

詳しい計算方法は省略しますが(ご興味のある方は、例えばこちらの記事をご参照ください)、所得の多い人は多いなりに、少ない人は少ないなりに老後もお金を使うのだろうと考えるなら、現役時代の支出の(「所得の」ではなく「支出の」であることに注意)7割くらいの生活費を老後に求める場合、ざっくりと、厚生年金のある会社員なら「手取り収入の2割」くらい、国民年金だけになる自営業・フリーランスなら「手取り収入の3割」くらいを貯蓄に回すことが必要な計算になります。

老後の生活への備えのような「人生の大問題」を、運用益をあてにして漠然と解決しようとするのは危険です。「運用」を専門としている筆者にとっては残念なことですが、多くの「普通の人」にとって、運用方法よりも貯蓄の額の方が大きな問題です。

日本では、年金を含めて老後や困窮の際の公的な所得補填が小さくなり、個々の国民に自助努力・自己責任を求める方向性が強化される方向にあります。

ここでは、その良し悪しを論じませんが、個人の側では計画的な経済的人生設計と変化やリスク(例えば「長生きのリスク」)に備えた自助努力の必要性が高まっています。

②資産の置き場所

さて、通常の運用戦略の話であれば、「国内株式が何%」といった、アセット・アロケーション(資産配分)の話になるところですが、「普通の人」の場合、その前にもう一つ考えるべき問題があります。それは、お金の置き場所です。

具体的には、「確定拠出年金」、「NISA(少額投資非課税制度)」といった、税制面で有利なお金の運用場所をまず最大限に使えるように、お金の置き場所を手配して、その上で、自分の手持ちの金融資産全体のアセット・アロケーションを考えて、それぞれの場所に最適な運用商品を選んで割り当てる、という手順で、個人の資産運用が概ね完成します。

特に、課税所得がある人の場合、「確定拠出年金」は、掛け金が所得控除されることのメリットが大きいので、できるだけ制度的にご自分が利用可能な金額(自営業者なら一月6万8000円まで、厚生年金だけの会社員なら一月2万3000円まで、等)の上限まで使うことが適切な場合が多いでしょう。

確定拠出年金は、原則として60歳まで運用資産を引き出せないといった不自由さがありますが、(1)「普通の人」の場合、そもそも老後に備えた必要貯蓄額は確定拠出年金の利用可能額よりも大きく、(2)個人が使えるお金の運用場所として現在最も有利なのが確定拠出年金だ、という理由で、「確定拠出年金は最大限に使う」という方針を多くの人にお勧めしたいと思います。

読者がお勤めの会社によっては、「企業型」の確定拠出年金が導入されていることがあるので、この場合には、各社の規約で使える最大限の金額を利用するといいでしょう。

企業型の利用額によっては、追加で個人型の確定拠出年金を更に使うことができる場合があるので、追加できるチャンスのある方は、ぜひ利用を検討してみてください。

また、株式投資信託などのリスク資産で運用する場合、証券会社や銀行の通常の課税される口座で運用するよりも、NISAを使う方が有利なので、NISAの利用枠も最大限有効に使うことをお勧めします。

NISAは、ジュニアNISAが普及しなかったことや、金融庁が「積立NISA」という新制度を提案したことで、かえって現行のNISAの恒久化が見送られる可能性が出てくるなど、先行きが不透明な迷走気味の状態にありますが、確定拠出年金よりも広い範囲から運用商品を選ぶことができて、税制上有利な運用場所であることは当面間違いないので、最大限に利用することを考えるべきでしょう。

潤沢な運用資金をお持ちの方は、2017年も一人120万円までの利用枠をいっぱいに使うことを検討するべきでしょう。

確定拠出年金、NISAを最大限に利用しても、更にあふれたお金は、証券会社、銀行などに置くことになりますが、これらを「全体として」眺めて、資産運用の設計を行うのが次の段階です。

③資産配分

さて、NewsPicksの読者は、世間の平均よりも少しお金持ちだと想定して、確定拠出年金に200万円、NISAに240万円、それ以外のお金が銀行ないし証券会社に1560万円あって、2017年は合計2000万円の運用対象資産がある、という人について考えてみます。

2017年に関する限り、確定拠出年金とNISAの利用はこれが上限だと仮定します。この場合、2000万円の中から、どれだけリスク資産に配分し、どれだけ無リスク資産に配分するかを決めることから始めるのがいいでしょう。

「リスク資産」は、ざっくり言って「1年後に3分の1くらい損をするかもしれないが、その損と同じくらいの確率で4割くらい儲かる場合があり、平均的には(ちょっと強気に…)年率5%くらいのリターンが期待できる資産」だと考えてみましょう。

これを、「許容可能なリスクであり、有利だ」と思う人は、許容可能な範囲でそれなりの金額を持てばいいし、「期待リターンは根拠があやふやで信用できないし(単なる多数説ですから、そう思われてもおかしくありません)、損のリスクがあるのは嫌だ」と思われる方は、一切リスク資産を持たないのもあり、です。

筆者は、平凡で気の小さい金融マンなのですが、リスク資産を、上記のように「リスクがあるけれども、平均的には少し有利な利回りが期待できる資産」だと考えていますが、意見と賭けは(人生も、運用も、「賭け」です!)完全に個人の自由です。

2000万円を運用しようとしている人が、筆者の考えに賛成してくれたとして、仮に、1年後にざっと333万円損しても大丈夫だと見極めたとしましょう。この場合、1000万円まで「リスク資産」に投資することができます。

リスク、特に損をした場合の影響については、「360」という数字を基準に考えることをお勧めします。360は、65歳で引退して、95歳まで生きるとした場合の老後の「月数」です。

つまり、360万円あると、老後に毎月1万円ずつ資産を取り崩すことができます。逆に、360万円損をするということは、老後の生活費が毎月1万円減るのと同等の損だということです。

先の2000万円の持ち主は、「333万円の損なら、老後の毎月1万円弱か。悔しくはあるけれども許容可能だし、たぶん今後の貯蓄でリカバーが可能だな」と割り切って、1000万円をより効率良く運用する「賭け」に挑もうと決めたということです。

リスク資産の内訳は、「外国株式(先進国株式)」6割、「国内株式」4割、をお勧めしますが、内外の株式を半々でも、あるいは、外国株式の比率をもっと上げても、内外の株式のリターンの連動性が高まっている現状では大差がありませんし、何が幸いするか筆者にもわかりません。

「外6:中4」という株式比率は、年金基金等の機関投資家が使っているリスクとリターンとの前提条件の平均的な数字を使って求めたおおよその数字です。

伝統的な資産のうち「外国債券」はリスクのわりに期待リターンが低いことから計算上除外されます。特に、現状では気にしなくて結構です。

「円安になれば、儲かるではないか」と言う方がいるかもしれませんが、「円安になれば」外国株式も儲かりますし、国内株式も円安で儲かるのが近年の強い傾向です。「国内債券」も、現状の利回りでは魅力のない資産クラスでしょう。

REIT(不動産投資信託)は、状況によっては魅力的になり得る資産ですが、現在の日銀による「八百長買い」(投資判断に基づく投資ではない、買い)がある状態では、買うに及ばないと判断します。

金をはじめとするコモディティへの投資は、基本的に資本を提供しリターンを期待する意味での「投資」ではなく、価格の見通しの違いに賭ける「投機」なので、相場がよくわかる人(そんな人がいたとして……)以外の人にとっては資産形成の手段には不向きです。

2000万円の持ち主は、リスク資産に1000万円、内訳は、外国株式に600万円、国内株式に400万円投資し、残りの1000万円については、基本的にリスクをとらない「無リスク資産」で運用したいと考えたとしましょう。いよいよ、次が最後のステップです。

④商品選択

「確定拠出年金に200万円、NISAに240万円、課税される一般口座に1560万円」が、資産の置き場所でした。言わば、「アセット・ロケーション」です。

次に、「外国株式(先進国株式)600万円、国内株式400万円、無リスク資産で1000万円」が資産配分、こちらは「アセット・アロケーション」です。

アセット・ロケーションとアセット・アロケーションの辻褄が合って、最も効率的なアセットクラスの割り当てと運用商品の選択ができれば、ポートフォリオが完成します。

細かなポートフォリオを決める前に申し上げておきますが、リスク資産に関する選択肢は、外国株式(日本株を除く先進国株式で構成されるMSCI−KOKUSAIなど)の株価指数に投資するインデックス・ファンドと、TOPIXに連動するインデックス・ファンドの、それぞれ利用可能なものの中で運用手数料の最も低いものを選ぶことができて、これらを運用益への課税上のメリットがある確定拠出年金、NISAから先に集中的に割り当てることを行うなら、おおよそは問題ありません。運用管理手数料のめどは年率0.2%前後であれば、いいでしょう。

先の「運用資産2000万円の人」の場合、リスク資産については、まず、途中で売却すると非課税枠が復活しない流動性の乏しいNISAで手数料の安いTOPIX型のETF(上場型投資信託。運用管理手数料は年率0.1%未満です)に240万円全額を投資し、次に確定拠出年金の200万円では外国株式のインデクス・ファンドを選び、一般口座では、TOPIX連動型のインデックス・ファンドに160万円(おそらくはETFで。今後の、積立投資分は通常の投信で)投資し、さらに外国株式のインデックス・ファンドに一般口座で400万円投資し、残りの1000万円は、「無リスク資産」として運用します。

無リスク資産の運用先としては、長期金利が、(1)現在低位であること、(2)今後上昇するリスクがあること、などから考えて、個人向け国債・変動金利10年満期型が圧倒的に安心かつ有利です。

当面動かさない資金であれば第一の選択肢でしょう。動かすかも知れない資金は、銀行の普通預金か、証券会社のMRF(マネー・リザーブ・ファンド)でいいでしょう。

定期預金や長期国債などの利回りが低い現在、普通預金並みの商品にお金を置いておく機会費用は極めて小さく、通常の環境よりも「もったいなくない」と判断できます。

運用対象商品としては、「外国株式(先進国株式)のインデックス・ファンド」「TOPIX連動型のインデックス・ファンド」「個人向け国債・変動金利10年型」「普通預金」の概ね4つを知っていて使い分けるなら、それで十分です。

数百万円から数億円くらいまでの運用資産であれば、これら以外のものを知る必要はありませんし、「むしろ、知らない方が騙されにくくていい!」というくらいのものでしょう。

念のため付け加えておきますが、「毎月分配型の投資信託」「ラップ口座」「貯蓄性の保険」(外貨建ての個人年金保険など)は、金融庁の「金融レポート」でも問題視されている金融庁認定の3大ダメ商品です。くれぐれも引っ掛からないように、注意してください。

マクロの環境も考えてみる

運用環境に関する利用可能な情報は市場で形成される資産価格に織り込まれていると考える場合、「基本的な運用のやり方」は上記に書いた方法でおしまいです。あとは、心掛けを良くして幸運を祈り、人生を有意義に過ごすことに集中するのが概ね良いやり方だろうと思います。

しかし、それでも、経済の動きを多少は踏まえて運用方針を調節したいという方のために、もう少し考えてみることにしましょう。

資産運用的な文脈では、2017年の最大の注目点は、米国の利上げや金利上昇によって、これまでの資産価格の全般的な強気相場の終了がいつどのような形で表れるかでしょう。

日本の株価や不動産価格などの資産価格は、順番的に日銀の金融緩和が米国FRB(連邦準備制度理事会)よりも後に終了に向かうことが予想されるので、ピークアウトするのが後になる可能性が大きいとは思うものの、米国の金融緩和終了に伴って予想される世界的な資産価格下落の流れには抗しがたいのではないかと想像されます。

資産価格が、それまでにいくら上がるか、下落に向かう場合に幾ら下落するか、下落の後の回復過程がどうなるか、等の詳細はとてもわかりませんが、世界的な金融緩和、日本ではアベノミクスによる資産価格の上げ相場が、そろそろ仕上げの局面にあることを意識し始めていい頃合いであるように、筆者には、思えます。

東証一部上場株式のPER(株価収益率)は現在17倍強ですが、現在想像される自然に形成される長期金利を意識すると既に「株価は、安くはない」ゾーンに入っているように思われます。

20倍はたぶん「行きすぎ」でしょうから、そろそろ警戒し始めていいのではないでしょうか。

ただし、相場のピークを意識するからといって、リスク資産に対する投資額を大きく減らすことは、おそらく不適切でしょう。冒頭でも述べたように、「マクロの見通しでポートフォリオを動かす」ことの有効性には大いに懐疑的であるべきです。

仮に筆者が、親しい投資家にアドバイスするとすれば、「そろそろ、通常の投資ポジションよりも、1、2割リスク資産への投資ウェイトを落とすタイミングを探るのがいいかも知れない」と言うだろうという程度の状況です。

これまでに、リスク資産のポジションを大きく落としてしまって、その後にポジションを積み増すタイミングを掴めずに、収益機会を逃してしまった個人投資家を多数見てきました。

自分の「予想の的中確率」を適切に疑うなら、予想をポートフォリオに「反映させすぎない」ことが大事です(この辺の加減が運用の難しいところでもあり、面白いところでもあります)。

もう一言申し添えるなら、(1)金融緩和が仕上げ局面に向かう公算が大きいこと、(2)「東京オリンピック後」がそろそろ意識され始めること、(3)人口減少の影響の一層の顕在化が懸念されることなど、から、不動産の購入には慎重であるべきでしょう。

日本の景気のためには、皆さんに大いに不動産を買ってもらうことが喜ばしいのですが。高値で買って損をしてくださいとは言いにくいので、本音をお伝えしておきます。

2017年に、読者の皆様のポートフォリオに幸運が訪れることを祈って、筆を置きます。

(撮影:遠藤素子)

山崎元(やまざき・はじめ)

経済評論家

1958年、北海道生まれ。東京大学経済学部卒業後、三菱商事に入社。野村投信、住友生命、住友信託、メリルリンチ証券、パリバ証券、山一証券、明治生命、UFJ総研など、計12回の転職を経て現職に至る。『 難しいことはわかりませんが、お金の増やし方を教えてください!』(文響社)など著書多数。

経済評論家

1958年、北海道生まれ。東京大学経済学部卒業後、三菱商事に入社。野村投信、住友生命、住友信託、メリルリンチ証券、パリバ証券、山一証券、明治生命、UFJ総研など、計12回の転職を経て現職に至る。『 難しいことはわかりませんが、お金の増やし方を教えてください!』(文響社)など著書多数。

2017年大予測

- 【柴沼俊一】2017年は「限界費用ゼロ社会」が本格的に到来

- 【小泉悠】2017年のロシアを見通す

- 【須藤憲司】2017年のマーケティング業界の3つの論点

- 【中野円佳】2017年のダイバーシティ推進、3つのキーワード

- 【永濱利廣】2017年、日本経済のリスクはトランプと欧州政局

- 【松岡真宏】ECが「2つの意味」で既存小売を破壊する

- 【海部美知】シリコンバレーは緩やかに「秋」から「冬」に向かう

- 【野﨑浩成】マイナス金利、銀行への本当のダメージはこれからだ

- 【岡部恭英】日本サッカーは「大転換期」を迎える

- 【安井明彦】トランプ大統領誕生。米国経済はどう変わるか

- 【堀部太一】生産性向上は待ったなし、飲食ビジネスの未来

- 【若林秀樹】電機業界のこれからのヒントは“中国”にある

- 【麻野耕司】今年はHRTech元年。来年はその真価が問われる

- 【佐々木融】2017年は再び円高へ。年末には100円割れか

- 【小野雅裕】世界初、民間企業の有人宇宙飛行は実現するのか

- 【野嶋剛】習近平の「独裁」は完成するのか

- 【小宮山利恵子】いまこそ問われる「学びとは何か」

- 【菅原出】「ローンウルフ」によるテロは2017年も起こるのか

- 【太田直樹】データ駆動社会が本格化。注目は「マイナンバーカード」

- 【藤沢烈】稼ぐ地域に転換できるか。来年は地方創生の正念場

- 【前嶋和弘】トランプ大統領が既存の党派対立をかき回す

- 【鳩山玲人】進むメディア再編。2017年もディズニーが強い

- 【工藤啓】「44歳までが若者」時代の若者支援

- 【岡村聡】2017年もドル高継続。米国株が最も魅力的

- 【高宮慎一】残されたネットのフロンティアは「ファンビジネス」

- 【中西孝樹】日本は3陣営へ集約。自動車・世界再編の行方

- 【角井亮一】物流ディスラプション元年。主役はアマゾン

- 【川端隆史】堅調なASEAN経済、TPPに換わりRCEPへの期待高まる

- 【徳力基彦】メディアと広告に求められる「量から質への転換」

- 【関谷英里子】今すぐ守ってほしい「英語学習のマインドセット」

- 【川端隆史】タイの政治的亀裂、スキャンダルに揺れるマレーシア

- 【中島大輔】未熟な侍ジャパンはWBCで勝てるのか

- 【徐東輝】「投票」だけではない、若者の政治参画

- 【津上俊哉】「痛み先送り」の中国経済を襲う2つのリスク

- 【近藤正規】インド、2017年も高成長に期待

- 【木崎伸也】日本代表はロシアW杯に出られるのか。決戦はサウジ戦

- 【真鍋大度】リオ五輪で確信した「日本型ライブ」の真の強み

- 【宮田拓弥】3つの「Go」に見るGAFAの時代。次の主戦場は「家」

- 【塩野誠】2016年のビジネス総ざらい。年初の予想は当たったのか

- 【軍地彩弓】消費者目線のファッションビジネスが時代を変える

- 【森川潤】ピコ太郎に続く、「世界的」音楽家は登場するのか?

- 【山崎元】2017年版、個人のお金の運用戦略

- 【矢野和男】本物のAI、偽物のAI

- 【塩野誠】2017年は世界秩序の転換の年になる

- 【佐々木紀彦】近代の第3ステージ、「日本3.0」が始まる

- 【慎泰俊】東南・南アジアの途上国の2017年は米露中関係に注目

- 【広木隆】2017年、日本株相場も米国金利も上昇するだろう

- 【神田昌典】次の時代を作るのは、30代と40代

- 【牧野泰才】ポケモンGOが切り開いた、場所とARの組み合わせ

- 【柳内啓司】AbemaTV 対 LINE LIVE、勝つのはどちらか

- 【遠藤乾】欧州複合危機はつづく。天王山はフランス大統領選

- 【西田亮介】高度化する政治の情報発信。求められる報道の形とは

- 【重松大輔】シェアリングエコノミーが日本で成長する条件

- 【成田洋】カジノ誘致、銀座動向。2017年の不動産市場を占う

- 【NYT】2017年を表すカラーは「グリーン」だ

- 【竹内純子】注目は、ガス小売り自由化、東電問題、地球温暖化

- 【大室正志】2017年は「俺寝てない自慢終息宣言の年」となる

- 【福井健策】「ネットの時代」の著作権は、今後どうあるべきか

- 【武内和久】社会保障が、今後の日本経済を左右する

- 【豊田剛一郎】医療サービス従事者の「信念」が問われる年に

- 【佐藤留美】「働き方改革」でサラリーマンの生活はこう変わる

- 【馬場渉】日本企業よ、大企業イノベーションは岡田武史に学べ

- 【上山信一×おときた駿】小池都政に「80点」を付ける理由

- 【増島雅和】法整備も間近。銀行は仮想通貨ビジネスに参入するか

- 【梅本優香里】2017年のアフリカは、スタートアップの投資に注目

- 【上山信一×おときた駿】2017年のキーワードは「攻めの都政」

- 【田原総一朗】憲法改正と天皇陛下の退位問題はどうなるか

- 【石破茂】“シン・ゴジラ騒ぎ”を超え、本質的な議論を目指せ

- 【櫻田潤】「掛け算」の時代に欠かせないクリエイティビティ

- 【阪根信一】主婦を洗濯物から解放する、「ランドロイド」の誕生秘話

- 【加藤出】米FRBが15回も強調した、世界経済の「不確実性」

- 【池内恵】中東政治の軸はロシアとトルコ、米国の覇権は希薄化

- 【NYT】2017年の欧州を襲う「ポピュリズムの波」

- 【アマゾン幹部】デジタル決済は、ショッピングの「未来図」を創り出す

- 【佐々木紀彦】有料、リアル、人。メディア業界の「3つのトレンド」