SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。今回は、2017年9月8日に発効が決まったバラスト水管理条約の概要に触れながら、造船業界を取り巻く環境対策の現状と課題をみる。

造船市場の動向を確認

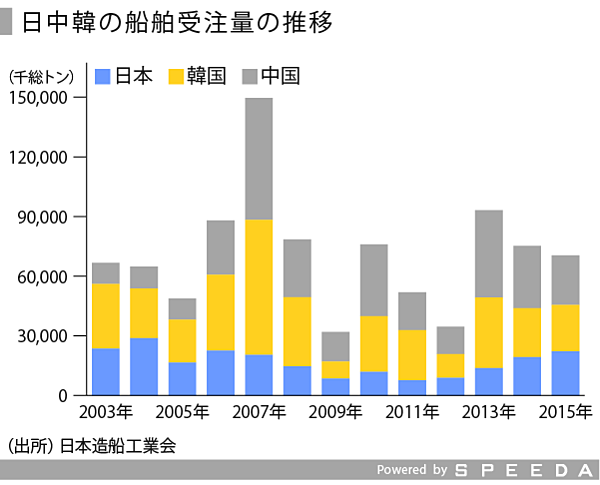

まず、造船業界の規模を確認する。本業界においては、受注量ベースで日中韓の3か国が世界の9割以上を占めるため、これら3か国の動向をみる。

日本造船工業会によると、受注量は2015年に7,047万総トン。2007年の1億4,964万総トンがピークとなっている。2009年には世界的な経済停滞により、受注量も2007年の2割以下の水準である3,197万総トンへと大幅に下落した。その後は、金融危機以前と同じ水準に回復しつつある。

SPEEDAを使うと、業界情報を簡単に調べてデータを入手することができます。

SPEEDAについて詳しく見る →

受注量ベースの国別シェアをみると、2000年代初め頃までは日本と韓国が世界の大半を占めていたが、中国が急速にシェアを拡大し、2015年現在は中国と韓国の2国が優勢となっている。そのため、受注量全体も中国と韓国の状況に左右されやすい。

なお、2016年7月に、韓国の受注残高が日中に比べ急減し、2,510万CGT(標準貨物船換算トン数)と過去2番目の低水準となったことが報道された。この背景には、中国によるValemax(ヴァーレマックス)船30隻などの大規模注文があったことなどが挙げられている。

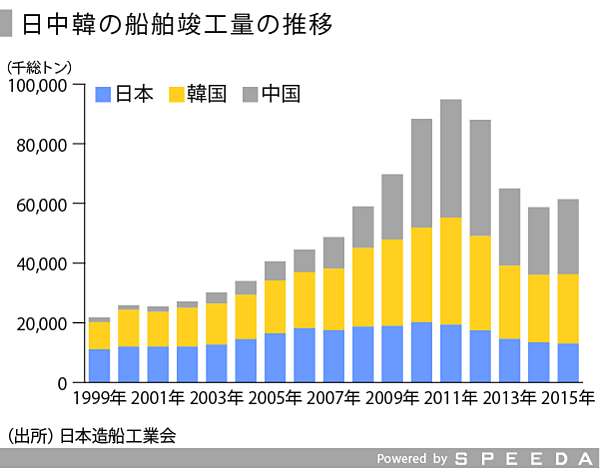

竣工量も併せて確認する。2015年の竣工量は6,143万総トンである。2011年の9,482万総トンをピークに、2013年以降は横ばいで推移している。

造船業のリードタイムは2~3年と長く、受注と納入にはタイムラグが生じる。金融危機以前の受注分が2011年以降に納入され始め、近年は特にバルカー(ばら積み船)を中心に世界的な船腹の供給過剰が続いている。また中国の急速な経済停滞も荷動きの鈍化などにつながるなど、当面、船舶需給ギャップの解消が進まないことが問題視されている。

造船業界はパリ協定の対象外

近年、造船業界では、EEDI(エネルギー効率設計指標)規制、舶用燃料(Sox・PM)規制、NOx規制、船内騒音規制等への対応が急がれている。

こうした中、2016年11月20日に、モロッコで開催された国連の気候変動枠組み条約第22回締約国会議(COP22)が終了した。期間中にはパリ協定批准国の第1回会議も開かれた。

ただし、航空業界および造船業界に関しては、国境をまたいでの運行が基本である特性から、国際的な枠組みを設定することが難しく、航空部門では国際民間航空機関(ICAO)、造船部門では国際海事機関(IMO)など、環境対策についてもそれぞれの専門機関が主導することとなっている。

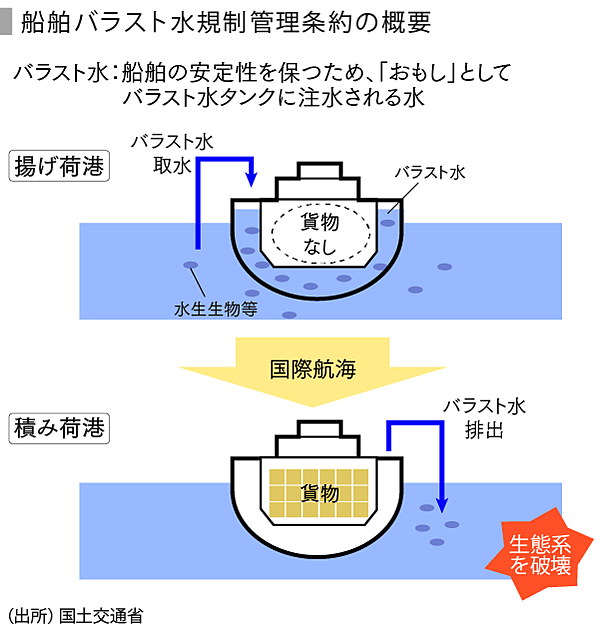

バラスト水の規制とは

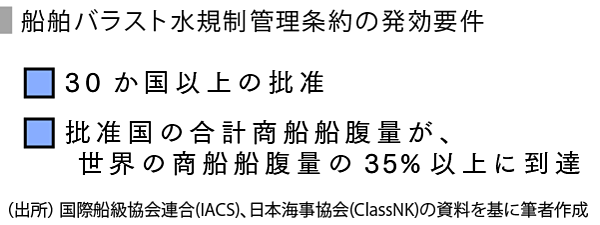

2016年9月8日、「船舶バラスト水規制管理条約」が翌年の2017年9月8日に発効することが決定された。バラスト水とは、航行中に船体を安定させるための重しとなる海水を指す。日本船主協会によると、年間100~120億トンのバラスト水が移動していると推定されている。

このバラスト水に海洋生物が取り込まれ、地域や国境を越えた移動先の環境で異常繁殖することによって、既存の生態系を破壊してしまうという事例が、各国地域で報告されるようになり、次第に新たな海洋環境問題として認識されるようになった。

今年9月8日に同条約へのフィンランドの締結をもって、下記の発効要件を満たしたため、12か月後に発効することとなった。

バラスト水処理装置は10兆円市場

造船各社は、発効後5年以内に外航船へのバラスト水処理設備の設置を完了させる必要がある。また、条約発効前に就航している商船に対しても、一定の猶予期間ののち設置が義務付けられることとなる。

国土交通省の試算によると、バラスト水処理装置は設置や修理などの工事費を含めて1~3億円かかるとされる。日本造船工業会などの資料を基に、世界の商船船腹量の35%以上を満たしていることを前提とすると、バラスト水処理装置による市場は3~10兆円程度の規模になることが期待されている。

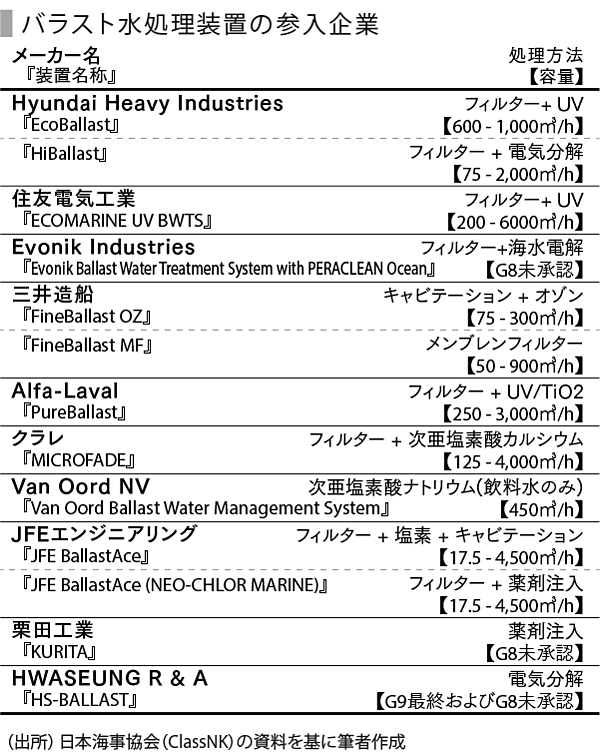

現時点では、バラスト水管理条約は未発効だが、国土交通省では今後の条約発効に備え、日本籍船に設置することのできるバラスト水処理装置の承認作業を進めている。

以下に代表的な参入企業を示す。

採択時にはすり合わせが不十分

日本がバラスト水管理条約に加入したのは2014年10月である。日本加入時点で、同条約の批准国数は42か国、商船船腹量は世界全体の約32%とすでに発効間近であった。

同条約が採択された2004年時点の状況を振り返ると、IMO加盟国間で見解の相違を埋めることができず、一旦条約改正を前提として採択が最優先された。そのため、各国が指摘した技術的問題点について、明確な解決案が示されないまま採択に至ったという経緯がある。

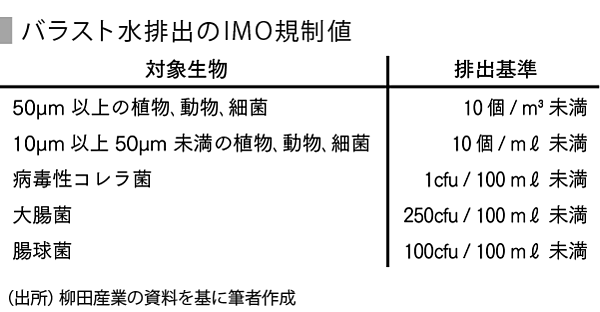

バラスト水の処理基準は、最終的にD-2基準として下記のように規定された。

専門家によると、この基準を満たすためには、プランクトン数では外洋水の100分の1程度に、細菌類では海水浴場並みに、バラスト水を処理する必要があるとのことで、非常に厳しい基準であることがうかがえる。

発効後は新造船の全てに適用

IMO Resolution A.1088(28)および2016年4月に開催されたMEPC69(第69回海洋環境保護委員会)における審議の内容を受けて、バラスト水処理装置の搭載期限が公開された。従来はバラスト水容量別に適用開始年が細かく定められていたのに対し、2017年9月8日の発効後は、半潜水艇(Floating platform)、FSUおよびFPSO(石油プラットフォームの1種)を除く、検査と証書の発給が要求される400GT以上の船舶全てが対象となる。

2017年9月7日以前に着工した船に関しては、2017年9月8日より後の最初のIOPP(国際油汚染防止証書)更新検査が搭載期日となる。IOPP更新検査は5年ごとに受けなければならないため、既存船の猶予期間は最大でも3~4年となる。船舶の設計には少なくとも15年以上の使用期間が見込まれるため、すでに工事中の船舶については搭載の有無や修繕が可能かどうかといった対応が分かれるところだろう。

船底塗料も規制

船舶による水質汚染では、バラスト水のほか船底塗料も問題視されていた。以前は、船底への生物付着による摩擦抵抗増加と、それによる燃費悪化を低減させる目的で、殺生物作用のある塗料が使用されており、特に有機金属のトリブチルスズ(TBT)化合物を含む塗料は防汚効果も高く、船舶用塗料として一般的なものであった。

しかし、塗料の溶出による海洋環境悪化が指摘され、2001年にIMOによりAFS条約(船舶の有害な防汚方法の規制に関する国際条約)が採択され、2008年に発効となった。同条約のもと、全船舶において条約に規定される塗料の使用が禁止され、溶出防止コーティングも義務化された。

たとえば中国塗料は、防汚剤フリーの塗料として「CMPバイオクリンプラス」「CMPバイオクリン」などを開発している。

燃費改善や運行効率化に取り組む

水質以外の環境対策にも目を向けてみると、その他輸送セクターでも注目度の高いCO2排出量規制が挙げられる。

IMOによると、国際海運によるCO2排出量は、2007年の9億トンから2030年には14億トン、2050年には26億トンと、約40年間で約3倍拡大すると予測されている。2011年には、IMOにおいて世界一律にCO2排出規制を導入することが合意された。

2013年には新造船にCO2排出基準が設定され、2013年比で2015年には10%、2020年には20%、2025年には30%の削減が義務付けられた上、基準値を満たさない船舶は市場投入不可とされた。

また、現存船を含む全ての船舶に省エネ運航計画の策定が義務付けられた。これは、減速航行やウェザールーティング(最適航路選定)など、実燃費を把握して運航手法を継続的に見直すことにより、CO2排出を削減するというものである。

成長が続くウェザーニューズ

こうした環境下で、成長を続ける企業がある。ウェザーニューズは、気象を含む様々な自然現象のデータを顧客とともに収集し、コンテンツの加工・提供を行う。

法人向けのBtoB事業では、交通、建設、流通、テーマパークなど多岐に渡る産業分野において、気象予測に基づく業務支援サービスを提供している。個人向けのBtoS事業では、モバイル端末向けの自社ブランド気象コンテンツの提供、ポータルサイト「ウェザーニュース」運営、放送局やラジオ局などへのコンテンツ提供などを手がける。

同社の海運会社向けサービスに「VP(航海気象)」がある。これは海運会社の安全運航を支援するサービスであり、現在は世界の外航船の約30%に提供している。特に近年は、燃費の効率化を支援するOSR(Optimum Ship Routeing)サービスの利用が増加している。

同社が創業以来提供してきたウェザールーティングサービスは、基本的に「安全で最も航海日数が少ない航路の提供」であったのに対し、OSRサービスは「燃料消費を最小限に抑える航海」や「運送契約で要求される到着日時どおりに到着する航海」など、経済性や定時制なども考慮し、多様化する海運会社のニーズや経営戦略などに対応している。さらに、第4成長期と位置付ける2013年5月期から2022年5月期の間に、OSRを世界1万隻に提供することを目標の1つとしている。

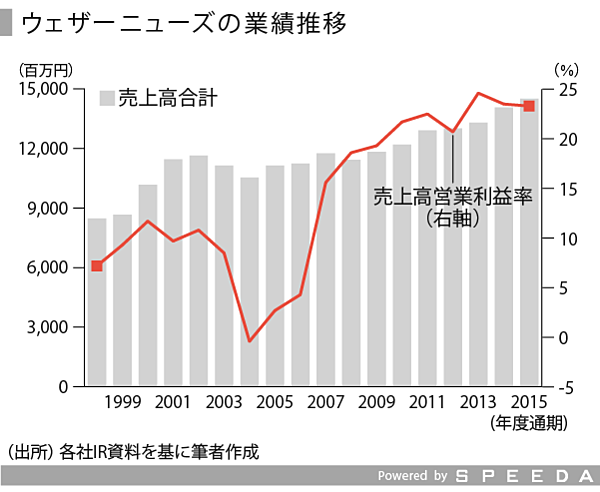

同社の業績をみると、2004年度にはグローバルビジネスモデルに本格着手した。インフラ整備・充実のための費用増加や欧州地域の販売拠点強化などにより営業損失となり、売上高営業利益率は▲0.4%にまで下落した。2007年度には、特に北米地域において事業整理と販売体制の抜本的見直しを進め、収益性を大幅に改善した。2008年度以降は、売上高は右肩上がりで成長しており、営業利益率も約20%と高水準で推移している。

SPEEDAを使うと、各企業の業績や競合企業も簡単に調べてデータを入手することができます

SPEEDAについて詳しく見る →

気候変動により北極海航路が出現

ウェザーニューズは今月21日、超小型衛星「WNISAT-1」の打ち上げに成功した。これは北極海域の海氷の観測を主な目的とし、アクセルスペースと共同開発されたものである。この衛星を通じて、海氷・台風などのカメラによる光学観測、GPSなどの測位衛星の反射波を利用した地球表面観測、将来の超小型衛星のデータ量増大に向けた光通信の基礎技術実証などが行われる。

近年は、地球気候変動の影響を受けて、北極海の氷が年々減少している。そのため、従来は困難であった船舶の北極海通過が夏の一定期間航行可能となった。この新しい航路は「北極海航路」と呼ばれている。

この航路を利用する場合、欧州-アジア間の輸送では航海距離が現在のスエズ運河経由と比べ3~4割分、喜望峰経由と比べ3分の1程度に短縮される。これにより、燃料費や環境負荷の大幅な軽減が可能となるほか、政治的に不安定な海域を避けることができるなどのメリットも生じる。

また、この航路による距離の短縮効果は、アジアの北もしくは東に向かうほど顕著となる。つまり、日本、韓国、中国など極東アジアの国々が、最大の便益国になるとされている。海運不況が長期化するなか、輸送効率化によるコスト低減も期待される。

このような背景から、北極海航路は世界各国の海運会社から注目を集めている。

まとめ~迫られるさらなる再編

海運不況の長期化を受け、造船大手の間でも統合を伴う事業再編が相次いだ。

三菱重工は、造船市況に影響されるリスクを低減するため、客船とLGN運搬船へのシフトを進めた。しかし、Aida Cruises(アイーダ・クルーズ、DEU)から受注した大型客船2隻のうちの1番船において、基本設計遅延や火災などの影響により、2016年3月期までに2,400億円を超える特別損失を計上。2016年10月18日、同社は10万トンを超える大型客船事業から撤退すると発表した。

川崎重工は、1990年代後半から建造コストの安い中国へ進出。COSCOとの合弁で巨大造船所を設立した。コスト競争が強いられるバルクキャリアや石油タンカーは中国で建造し、日本ではLNG船など付加価値の高い船舶に特化する構造改革を行った。しかし、船舶海洋事業の不振は続き、現在は事業の継続性を検討中である。

三井造船は、日本で唯一の海洋開発会社である三井海洋開発を傘下に持つ。海洋資源分野への進出を時間をかけて進めながら、かつ日本最大の舶用エンジンメーカーとしての市場占有率を高めている。

NKK(日本鋼管)、日立造船、IHIの3社は、造船部門の分社と統合により、共同出資会社JMU(ジャパン マリンユナイテッド)を設立した。

日本造船工業会の村山会長(川崎重工会長)は、ほぼ全社が事業見直しの必要性に迫られているこの状況を「体質改善のための産みの苦しみ」と表現している。

一方で市況悪化を受けて、老朽化した船舶の解撤が進んでいる。今後はバラスト水処理装置の設置義務化を前に、比較的船齢の若い船舶でも解撤が進み、船腹量過剰を調整する機会となる可能性も考えられる。

造船各社のさらなる体質改善が迫られるなか、一連の環境対策がもう一段先の再編を生むきっかけにもなり得るかもしれない。

ユーザベース