【SPEEDA総研】急成長するフードデリバリーアプリの三国志

2016/10/15

SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。

インターネットおよびスマートフォンの普及により、実店舗とオンライン店舗を融合するO2O(Online to Offline)のサービスが注目されている。特に、中国では飲食店のデリバリーサービスが日本に先駆けて普及しており、注目の分野となっている。

フードデリバリー市場が急成長

フードデリバリーは飲食店のメニューを注文できるプラットフォーム(アプリ)を提供し、食事を飲食店から顧客に配送するビジネスである。

日本でもランチデリバリーの「UberEATS」が話題となっているが、中国ではいち早く市場が立ち上がり、大手も参入している。

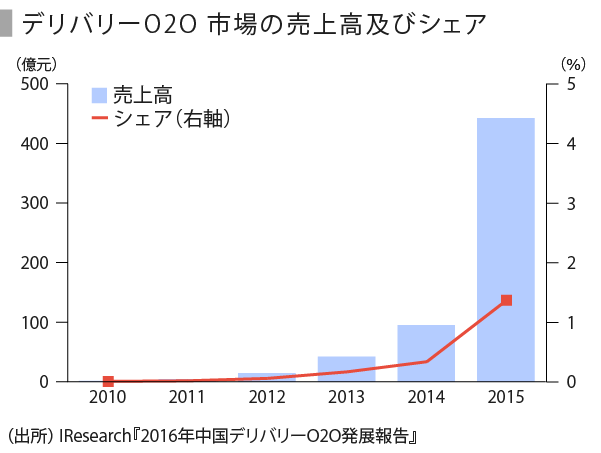

中国におけるフードデリバリー市場の成長率は非常に高い。2013年より急成長し、2015年に442億元を突破した。飲食業界の売上高におけるフードデリバリーのシェアはまだ低いが、2010年の0.01%から2015年の1.37% へと拡大している。

市場規模と約4,000万人のMAU(2016年5月時点)から、一人あたり利用額は年間約1,105元と概算される。平均単価30元と仮定すると、月間3回程度の利用頻度となる。

なお、中国では経済成長の鈍化が指摘されるが、飲食業界の売上高はいまだ拡大を続けている。汚職や浪費防止に関する「反腐敗」運動の影響により、2012年〜2014年の成長は減速したが、2015年に前年比16.0%増と回復した。

外食業界自体の伸張とデリバリーのシェア上昇により、今後もフードデリバリー市場は拡大が続くだろう。

学生、サラリーマンが利用

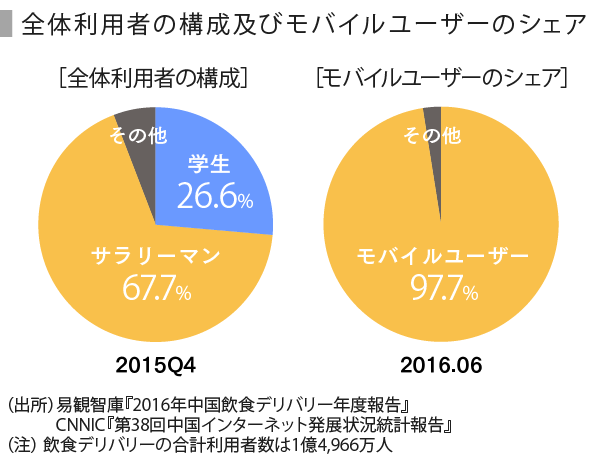

フードデリバリーのターゲットは学生やサラリーマンで家庭での利用はほとんどない。またモバイルアプリ経由が大部分である。

IResearchによる利用動機は、「仕事・勉強が忙しい」が42.7%、「料理する時間がない、やりたくない」が21.8%、「割引がある」が10.7%となっており、30分程度で学校やオフィスまで配達してもらえる点が最大のメリットとなっている。

またCNNIC(中国互聯網信息中心)の統計によると、モバイルユーザー数の割合が97.7%と、ほとんどのユーザーは携帯で注文している。

共同購入ビジネスから発展

ここで中国におけるO2Oとフードデリバリーの経緯をみてみよう。中国の飲食業界におけるO2Oは共同購入形式から始まった。

2003年以降「大衆点評(Dazhongdianping)」、「美団(Meituan)」および「百度糯米(Baidu Nuomi)」などの共同購入(「団購」と呼ばれる)サイトが発達した。日本では一過性に終わった感のある団購型ビジネスだが中国では人気が高く、特に2010年以降売上が拡大。消費者はインターネットで事前にクーポンを購入し飲食店に行く習慣ができた。

飲食店のデリバリーサービス自体は2009年の餓了幺(Ele.me)に始まる。

団購型ビジネスによる消費者層の基盤や、「外出したくない、外食する時間がない」消費者、また新しいサービスに敏感な若年層(80后、90后)を主要顧客として、前述したように2013年より成長期を迎えた。ネットサービス大手の百度も2014年に参入している。

3社三つ巴の市場

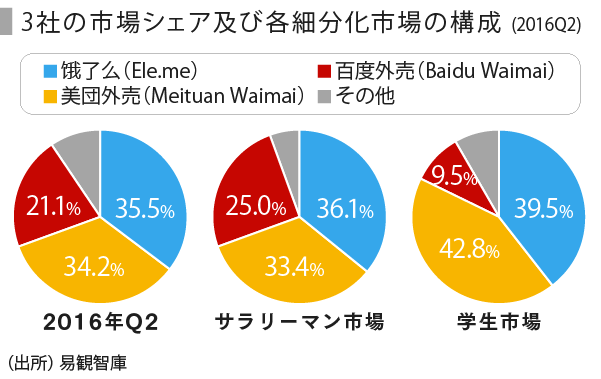

フードデリバリー市場は、餓了幺(Ele.me)、団購大手の美団(Meituan)、ネットサービス大手の百度(Baidu)の大手3社で市場を3分している。

なお、学生向け市場では後発の百度のシェアが低い。

自社+外部委託で即配

基本的に3社の配送システムや収入モデルは同じで、自社物流と外部委託を用いて配送し、広告や飲食店からの手数料、配送料金などで収入を得る。

自社物流と外部委託の双方を使いるのは、差別化要素となる迅速な配達を担保するためだ。配達員の位置表示など、配達システムの開発・研究にも注力している。

収入源は主に飲食店に対するコミッション料金(売上高の8%程度)、年間プラットフォームサービス料金、広告収入(リスティング広告、販促サービスなど)、配送料金、および利用者に対する配送料金で構成される。

補助金競争により未だ赤字

しかし、これだけ成長しているにも関わらずフードデリバリー業界は収益化が課題と指摘されている。実は、タクシー配車業界と同じように、フードデリバリーでも巨額な資金を投じて補助金競争が行われている。

ここでは事業者側ではなく利用者に対する補助金で、新規ユーザーに20〜30元、既存ユーザーに5〜30元の補助金を出している。公表されたデータはないが、今の段階では赤字事業であるといわれる。

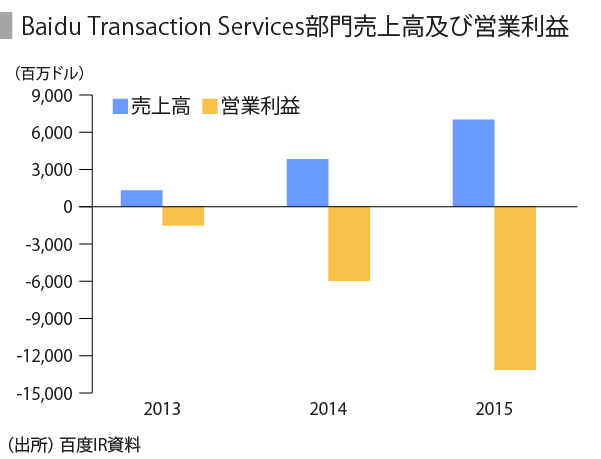

百度の業績をみると、Transaction Services部門(共同購入サイトなど百度外売(Baidu Waimai)以外のO2Oサービスを含む)の2015年度の売上高は伸びているが、営業赤字は逆に拡大している。

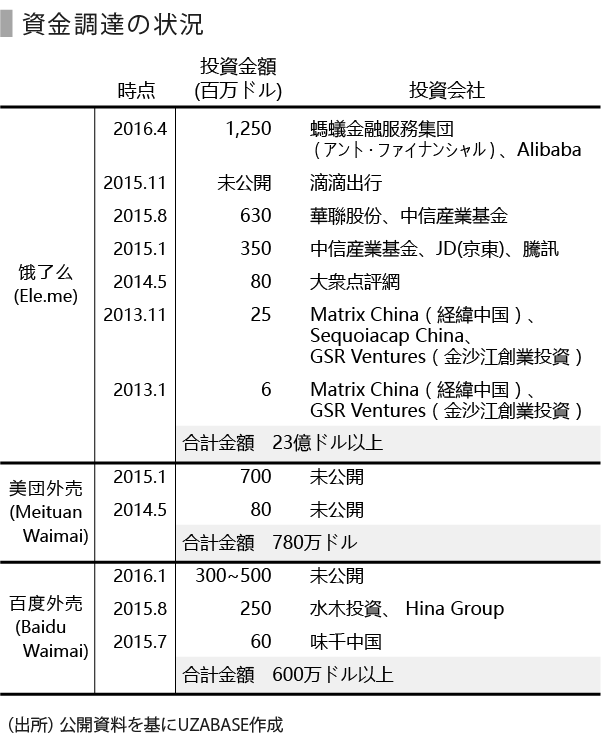

資金調達が成長を支える

百度でもこの状態で、独立系の事業者はどうやって事業を維持しているのかといえば、資金調達に依存している。

たとえば、餓了幺の2014年〜2016年の資金調達は23億ドル以上、2016年4月には螞蟻金融服務集団(アント・ファイナンシャルとアリババ資本から12億5,000万ドルの資金を獲得している。

しかし、こうしたシェア獲得の補助金競争が続く限り、フードデリバリー事業の収益化は適わないだろう。今後、補助金競争の減少、あるいは業界内の合併が生じる可能性がある。

食品安全問題深刻化で規制強化へ

収益化のほかにも、フードデリバリーには食品安全の面で大きな問題がある。2016年上半期、餓了幺、百度外売および美団外売に対するクレームは合計228件に上った。全体の件数から比べれば少ないが、市場が拡大すればそれだけリスクも大きくなる。

こうした中で政府は2016年7月14日、フードデリバリーに関する規制を発表した。フードデリバリーを利用する飲食店は登録審査を要し、違法飲食店についてはプラットフォーム側でサービスの提供を停止する。

今後、デリバリーO2O企業はいかに商品の安全性を確保し、オンライン飲食店の資格を審査するのが大きな課題となる。

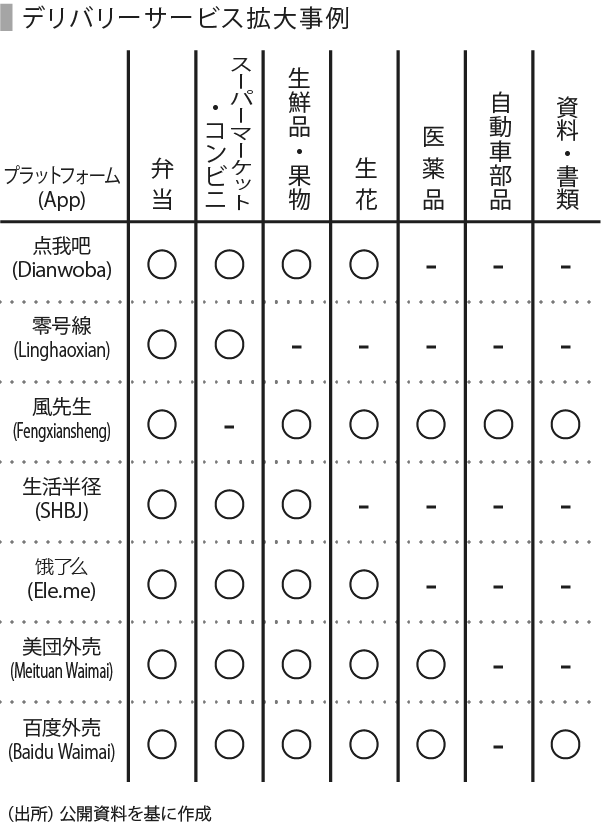

新たなサービスへの取り組み

差別化と収益化のため、各社は新たなサービスに積極的に取り組んでいる。

1)飲食店への食材販売

デリバリーの飲食店に食材を提供するサービス。飲食店にとっても中間流通がなくなりコストダウンと効率化が可能

2) あらゆるものを配達

弁当以外に、酒、生鮮品、スーパーマーケット・コンビニ商品、さらに医薬品などを配送

課題はあるが日中の市場拡大に期待

中国人は作りたての料理を食べる習慣があり、もともとフードデリバリー、コンビニや飲食店からの持ち帰り市場は小さかった。スマートフォンの普及、多忙から時間の有効利用、オンライン決済の活用、補助金のインセンティブ効果により、フードデリバリー市場は急成長を迎えている。2015年には442億元(約6,800億円)を上回り、2016年6月時点でユーザー数は1億4,627万人に達している。

市場成長の一方で、収益化の目処は立っておらず、各社は膨大な資金調達のみでビジネスの成長を支えている。新たなサービスも始めているが、本業の収益化が優先だろう。とはいえ、中国では何人が何食を注文しても配送料金が定額(75円〜150円)で、補助金を廃止しても、コストパフォーマンスと利便性の強みがある。フードデリバリー市場は今後も継続的に拡大すると考えられる。

こうした中国の状況は日本にも大きな示唆がありそうだ。これまでにも出前サイトやライドオンエクスプレスのファインダインなどがあったが、オフィスに即配するUberEATSなどが登場し、一般飲食店からの即配サービスはこれから本格的な市場拡大を迎える。

現時点ではコストパフォーマンスがよいとは言い難く、利便性と配達の効率化、店舗手数料や配達料の設定、カバーエリアなど課題は多い。しかしそれだけ新たなプレイヤーの参入余地もある。

中国市場の合併可能性とともに、日本市場の動向にも注目したい。