SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。引越事業は、業界内での価格競争が長く続いていたが、近年はIT化やサービス拡充などにより、競争が次の段階へと進みつつある。今回は、マクロ動向なども確認しつつ、引越業界の現状と課題をみる。

引越事業とは、一般貨物自動車運送事業のうち引越運送業務および付随する業務を行う事業活動のことである。営業には、貨物自動車運送事業法および貨物利用運送事業法により、国土交通大臣の許可を受けることが定められている。

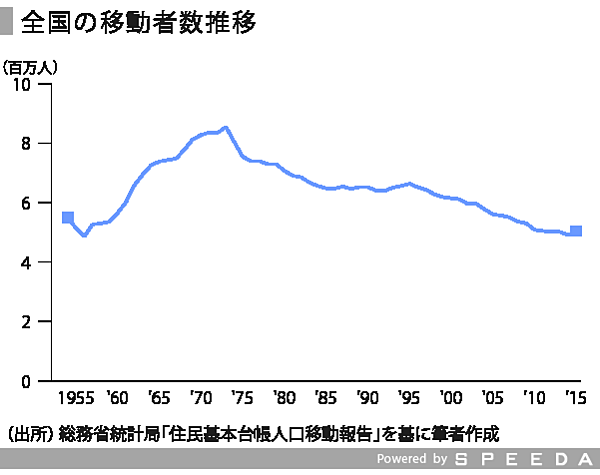

移動者数は1973年以降長期的に縮小

日本経済は、1950年代半ばから1970年代前半にかけて高度成長を続けた。総務省統計局「住民基本台帳人口移動報告」によると、全国の移動者数は1973年に853万人とピークを迎え、引越市場規模も6,000億円程度あったといわれる。

しかし、近年は少子高齢化や長引く景気低迷の影響を受け、移動者数は500万人程度に減少。現在の市場規模は3,500億円程度に縮小していると推定される。

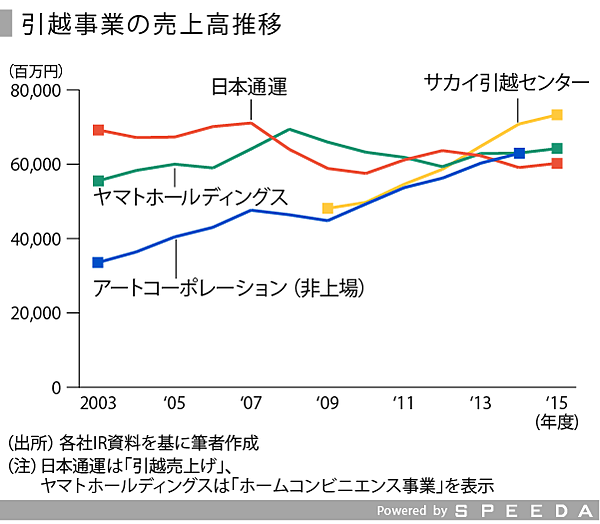

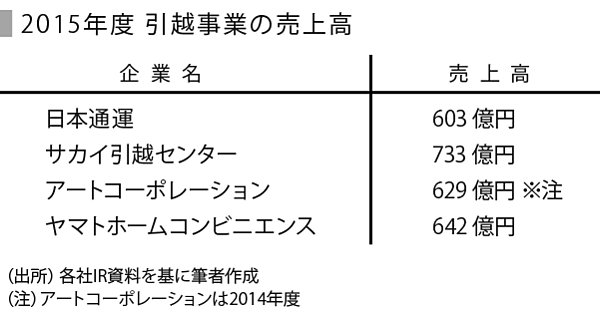

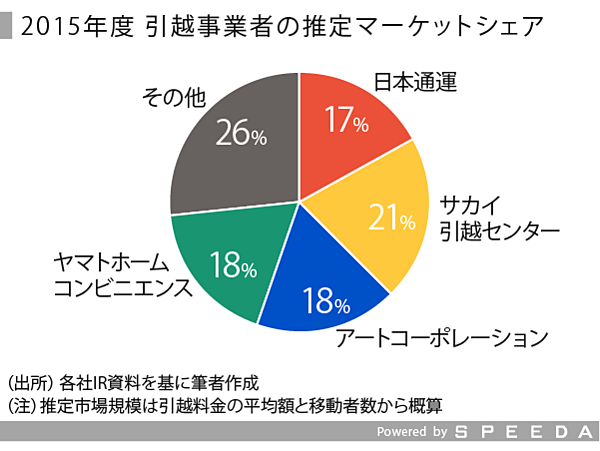

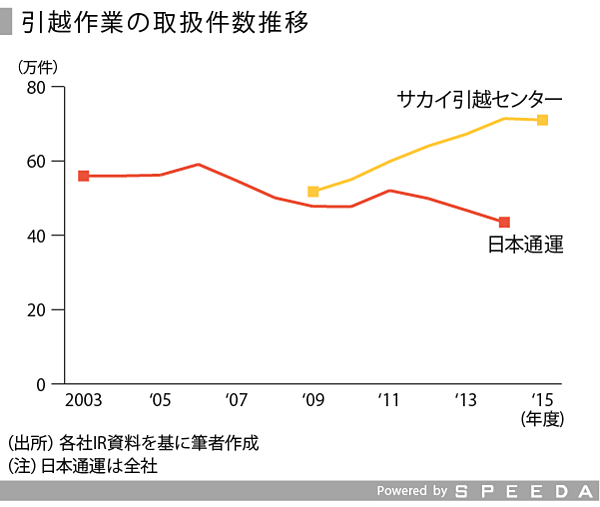

引越大手4社で約7割のシェア

国内で大手と呼べる事業規模を展開するのは現状4社で、うちサカイ引越センターとアートコーポレーション(アート引越センター)は専業にあたる。各社の公開資料から引越事業のみの売上高を確認すると、下記グラフのようになる。先ほどの市場規模を前提とすると、この4社で市場の約7割を占める計算になる。

業績好調なサカイ

売上高は各社とも横ばいから微減傾向で推移しているが、サカイ引越センターとアートコーポレーションは、取扱件数の拡大を背景に増加傾向が続いている。

サカイ引越センターは、品質重視の経営方針で、「まごころこめておつきあい」をモットーに掲げ、「安心」「丁寧」「親切」「迅速」を目指している。アルバイトを含め現場スタッフの教育には力を入れており、技術講習には荷物運びの難易度が高い居住空間を再現した研修棟や、独自設計の運転練習場などを使用している。

またアートコーポレーションも、有価証券報告書などの記載から、法人需要を中心に取扱件数全体では増加傾向にあることがみてとれる。

マクロから市場動向を整理

ここで、引っ越しの背景となるマクロ動向を簡単に整理してみる。

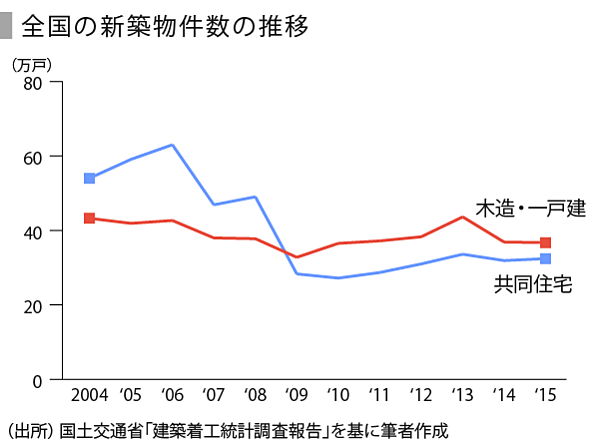

引越は、当然ながら住居が変わる際に発生する。国土交通省「建築着工統計調査報告」によると、従来は引越発生の指標とされてきた新築物件数は、2008年の金融危機以降大幅に減少し、2013年には消費税増税前の駆け込み需要があったものの、基本的には低調な推移となっている。

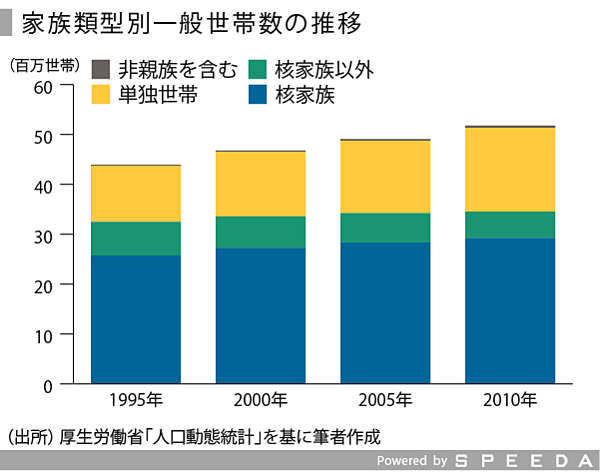

人口の減少に対して世帯数は増加しているが、内訳をみると核家族および単独世帯の増加が顕著である。このような家族構成の変化は、引越荷物の小口化につながるため、引越1件あたりの価格低下につながりやすい。

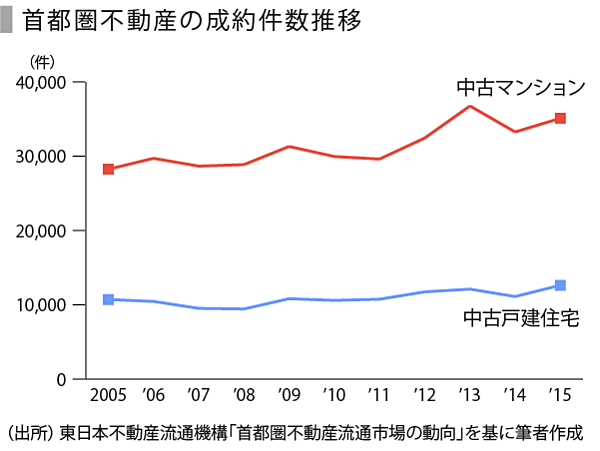

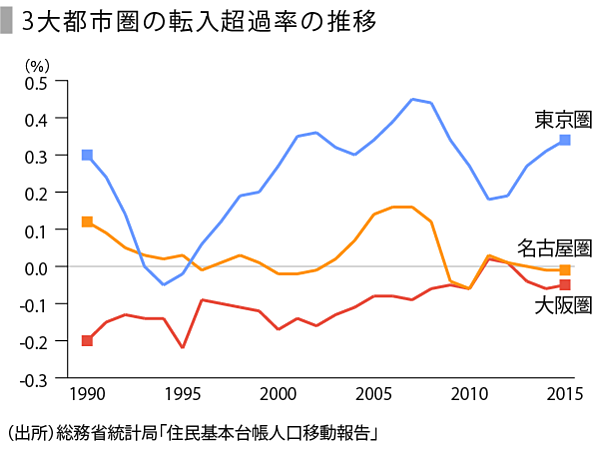

一方で、直近は首都圏を中心に中古物件の流通には回復の兆しがみられ、転入超過率も上昇傾向となっており、引越事業者にとっては期待の持てる状況となっている。

単身需要獲得とサービス拡充が鍵

このような状況を受け、各社は今後の伸びしろとして単身市場に注目するとともに、効率化やサービス拡充に努めている。

日本通運は、2015年7月に単身パックをリニューアルし、荷物が少なく移動距離の短い顧客向けに価格を最適化した「単身パック当日便」を開始した。

サカイ引越センターは、2015年から神奈川県において厚木物流ターミナルを稼働させ、首都圏発着の引越荷物を集約、拠点間の定期便を運航することで、運送時の積載効率化やリードタイム短縮などを図った。また、確実に取扱件数の増加につなげるため、拠点拡充にも注力している。

そのほか、電力会社やプロバイダなどへの連絡を含め新居に関する諸手続きの代行サービス、引越後も一定期間対応する家具の移動サービス、ハウスクリーニング、家具や家電のレンタル・販売、不用品の回収など、単なる引越作業にとどまらず顧客の生活全般をサポートする方向へシフトしている。

さらに、引越料金のコストダウン策の一環であるとともに、環境問題への配慮から、引越資材の反復利用、省力化機器、資材の導入なども積極的に進めている。

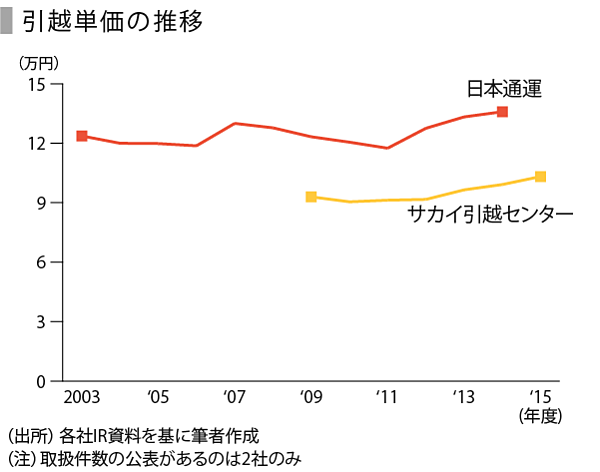

引越単価は回復基調

取扱件数と売上高から1件あたりの価格を算出すると下記グラフのようになる。引越業界では、長きに渡り単価の下落が問題視されてきたが、近年は前述のような努力も奏功したのか、上昇傾向がみられる。長期的には大幅な件数増加が見込めない以上、効率化やサービスの高付加価値化を進め、価格を適正化していくことが業界全体にとって重要な課題となる。

価格以外での競争が加速

近年は、引越事業者の価格を比較するWebサイトも生まれ、価格面で劣る大手事業者は苦戦を強いられるかに見えたが、長年の実績もあり、大手数社による市場の寡占化が進行している。

2003年に貨物自動車運送事業法および貨物運送取扱事業法が改正され、引越事業については営業地区の自由化及び複合輸送の自由化が推進され、参入障壁が低下。事業者数は2000年代前半まで増加を続けた。これにより、企業間の値引き合戦も進行した。一方で、依然として大手が強みを発揮していることから、利用者は事業者選択に際し、価格だけでなく安心感も求めているということが分かる。

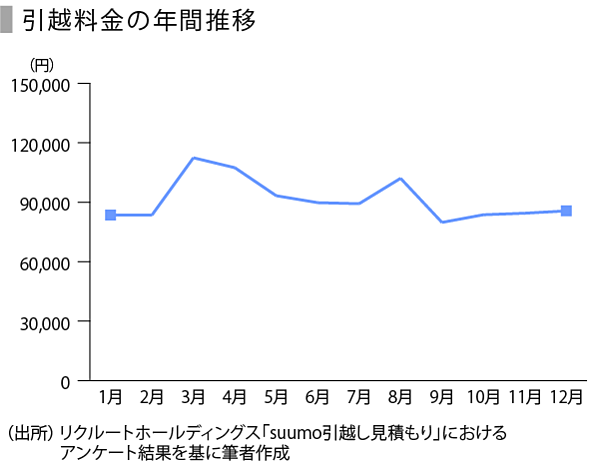

肌感覚では知られているところではあるが、現状の引越料金は季節による変動幅が大きい。リクルートホールディングスによる2013年時点のアンケート調査によると、移動の多い3~4月には10万円以上と高いが、9月には8万円を切っている。なお8月は、移動者数自体は少ないが、夏季休暇にあわせた価格設定にしていることが考えられる。

利用者側の事情としては、発生する作業は季節に関わらず同じであり、価格の変動幅は小さいに越したことはない。一方で企業側としては、できるだけ繁忙期のうちに利益を確保しておきたいが、そのための人員や車両の確保はコスト増につながる。需給による変動を吸収する施策として、法規制の見直しも進んでいる。

たとえば、2003年以降は3月15日から4月15日の輸送繁忙期に限り、特例として運送事業者のレンタカー使用が認められているが、現在この期間の拡張が検討されている。

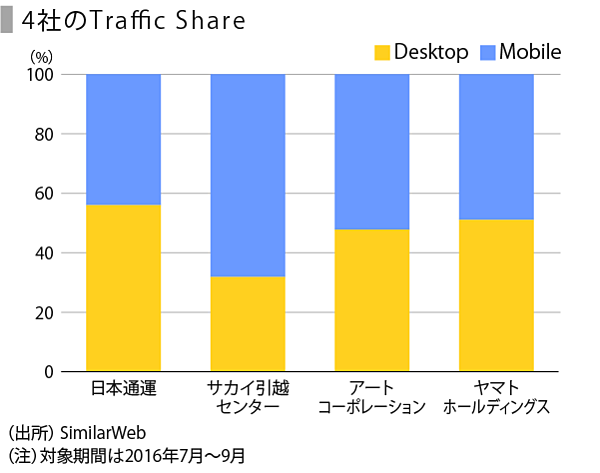

そのほか、集客におけるマッチングの最適化も1つの解決策となり得る。下記画像では、本稿で取り扱った4社のWebサイトへのTrafficデータの一部を示している(2016年7~9月)。

現状は、GoogleやYahooなどといった検索エンジン経由のアクセスがほとんどを占めており、流入経路は限られている。しかし、デバイス別の集計では違いがみられ、特にサカイ引越センターのモバイル率は65%以上と高い。

近年はアドテクノロジーなどの発達もあり、より効率的なマッチングが可能となっている。今後ますます利用者の増加が期待されるスマホ、タブレットなどのモバイル経由の導線を強化することも有効な手法となるだろう。

業者間の競争がさらに厳しくなるなか、低価格戦略だけに頼らずに訴求力を高め、多様化する利用者のニーズを取り込みながら、利用者への新たな価値を生み出すことができるのか。各社の今後の動向に注目したい。

ユーザベース