SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。近年は、IoT(モノのインターネット)やFintech(フィンテック)など、既存の産業を大きく変化させ得る技術領域が注目されている。今回は、その中でも不動産テック(Real Estate Tech)を取り上げる。

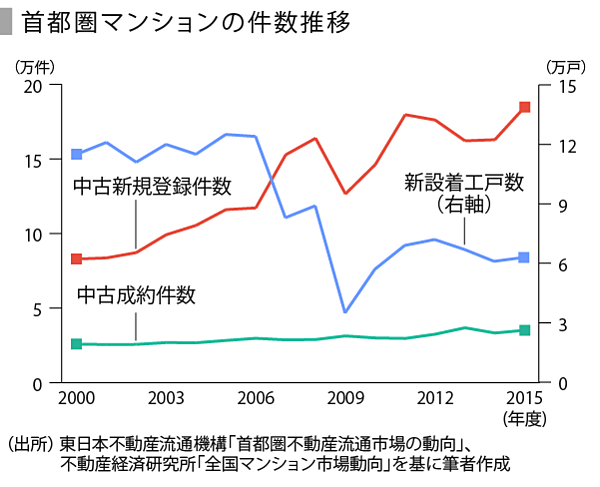

首都圏中古マンション市場は拡大

近年、不動産業界の流通構造に大きな影響を与える技術動向として、不動産テック(Real Estate Tech)が注目されている。まず、新興企業の参入が多いマンション市場の規模をざっくり把握するため、東日本不動産流通機構(東日本レインズ)及び不動産経済研究所のデータにより、直近の市場動向を確認する。

新築マンションの供給は2009年度以降低調な推移となっているが、中古マンション市場は緩やかな拡大が続いている。首都圏(東京都、神奈川県、埼玉県、千葉県)の中古マンション新規登録件数は、2008年度から2009年度にかけて金融危機の影響を受けたほかは増加傾向で推移し、2012年度には17万6,038件となった。

その後、2014年度にかけては減少したが、消費税増税前の新築マンション供給増加を受けて、2015年度には再び増加し、18万4,760件と過去最高水準となった。また、成約件数も増加傾向が続いており、特に2013年度は前年度比113%と大きく伸長した。

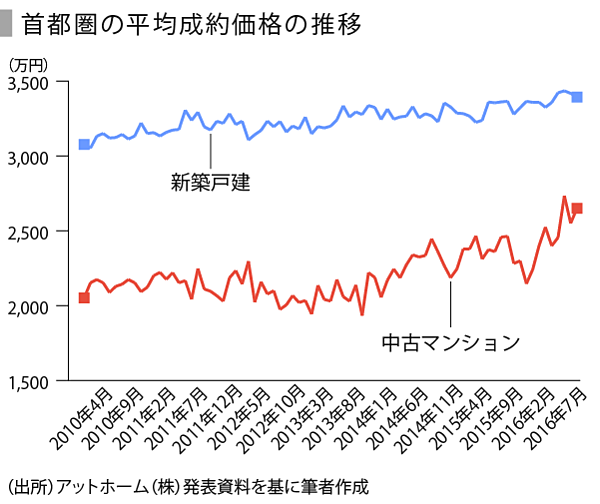

中古マンションの成約価格は上昇

首都圏の成約価格をみると、新築戸建は2010年1月から2015年7月までゆるやかに上昇しているのに対し、中古マンションは2013年9月頃まで下落した後、2014年9月頃までの1年間で500万円近く上昇。2016年に入ってからはさらに急上昇し、足元では2,600万円を超える水準となっている。

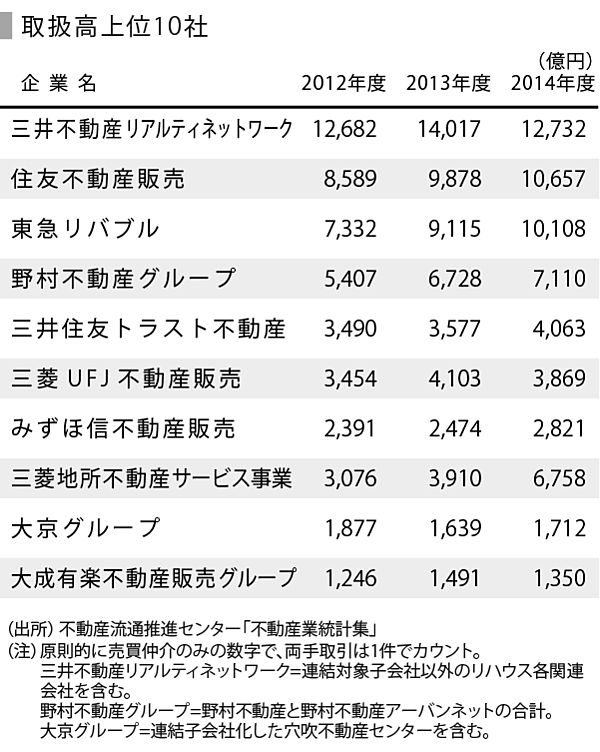

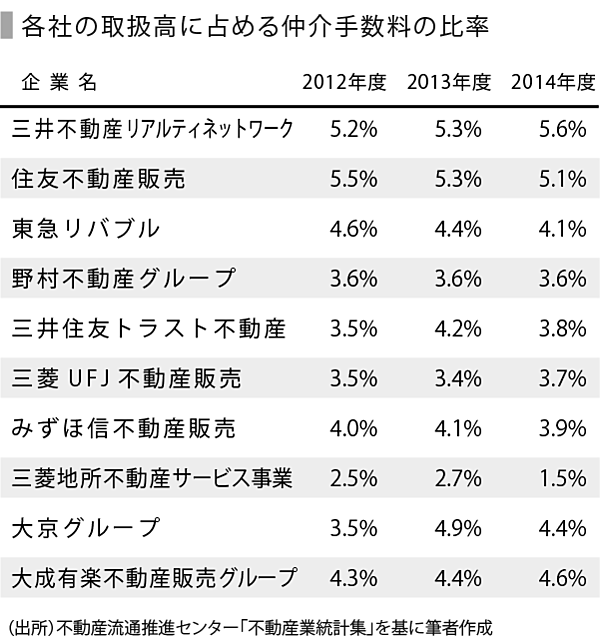

不動産仲介大手の現状を確認

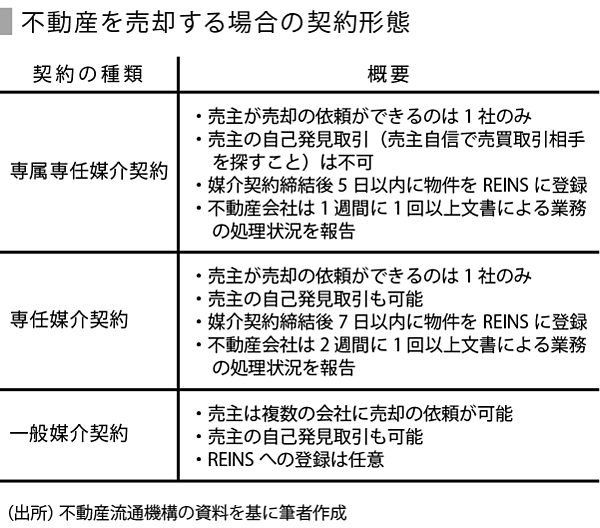

取引形態を定める宅建業法

日本の不動産取引については、業務の適正な運営や取引の公正確保のため、宅地建物取引業法(宅建業法)により様々な基準が定められている。(1952年度に制定)

独特の流通システム「レインズ」

さらに、不動産取引の情報は、日本独自の流通システム「レインズ(Real Estate Information Network System: 不動産流通標準情報システム)」に集約されている。前述の契約形態のうち、「専属専任媒介契約」「専任媒介契約」に関しては、契約締結後にレインズへの物件情報登録が義務付けられている。

レインズは、不動産の情報交換を目的としたシステムであり、全国4か所の不動産流通機構により運営されている。また、このシステムには、指定流通機構に登録された不動産事業者しかアクセスすることができない。

2016年1月から、売主も登録物件の閲覧が可能となるよう変更されたが、このような閉鎖的な仕組みが維持されてきたことにより、不動産情報は非常に限定的なものとしてあり続けていた。また、業界の商慣習である「両手取引」の背景ともなっていた。

両手取引とは、ある不動産仲介事業者が、1つの物件に対して売手、買手の双方を担当することである。売手及び買手を自社の物件に誘導するような情報の囲い込み、売手と買手の双方を仲介することによる利益相反などの可能性が、長期に渡り問題として指摘されてきた。

新興企業の挑戦

このような流通構造を変化させるべく、不動産テック(Real Estate Tech)と呼ばれる技術変化が起こり、注目を集めている。これは、ビッグデータや人工知能(AI)を始めとした各種技術を活用して、不動産の売買や賃貸、投資などに関わる商慣習を変え、新たな仕組みを構築しようとする取り組み全般を指す。

日本の現状は、米国などと比較して依然として初期段階にあるが、直近の状況をみると、特に冒頭で見たようなマンション流通に与える影響は大きいようである。

上記に挙げた企業のうち、いくつか具体的に見ていこう。

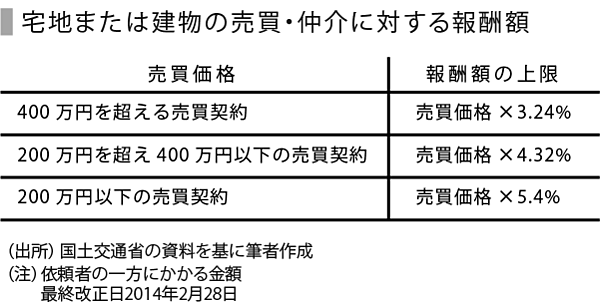

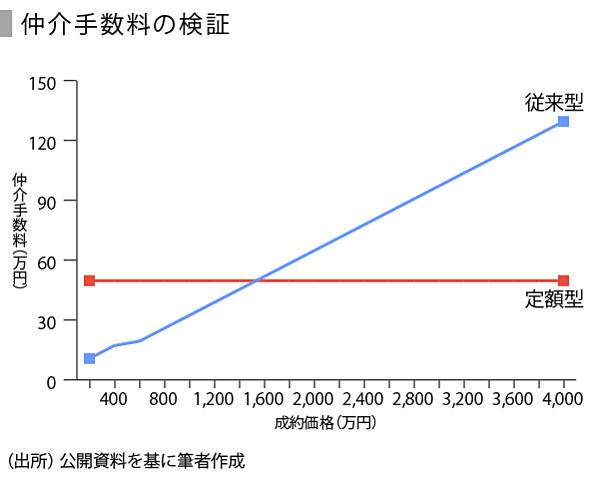

物件の成約価格が1,600万円を超えるあたりで、マンションマーケットの方が従来型よりも手数料が低い水準となる。さらに、成約価格に占める手数料の比率をみると、1,400万円付近で約3.6%、それ以降は徐々に低下し2,600万円を超えると2%を下回る。従来のモデルでは、1件あたりの成約価格が高いほど仲介事業者への報酬額も大きくなっていたが、この仕組みでは成約価格が一定以上に達すると売手が得をすることになる。

仲介手数料に関する別のモデルとしては、ソニー不動産「おうちダイレクト」やHousmart(ハウスマート)「カウル」などは、サービスに対して月額利用料金を徴収する代わりに、売却時の仲介手数料を低減もしくは無料にするというサービス体系を提案している。既存の大手不動産事業者が一般的な仲介手数料として示してきた金額は、ほとんどが上限額ギリギリでの設定だったが、仲介手数料は本来的には範囲内で変動可能なものであるということを再認識させる仕組みである。

そのほか、リブセンスの「IESHIL(イエシル)」やネクストの「HOME’Sプライスマップ」は、中古マンションの推定市場価格を独自のアルゴリズムで算出し、一覧表や地図上へのマッピングという形で見える化するサービスを提供している。また、売手、買手、仲介事業者や各種関連サービスなどをマッチングさせたり、中間コスト削減によって事業者の業務支援や消費者側のサービス低価格化などを実現したりといった様々なサービスが台頭してきている。

政府も不動産流通改革を構想

不動産テックの背景事情にも目を向ける。不動産テックというと、新興企業による技術革新という意味合いを強く感じるが、不動産流通の活性化に向けたシステム改善は、すでに政府によって問題認識され、基本構想に基づいて具体的な取り組みが着手されている段階である。

日本においては、全住宅流通量に占める既存住宅のシェアは1割強と、欧米諸国と比較して低い水準にある。日本経済の活性化を図るためにも、中古住宅の建物評価や情報共有などの仕組みを整備することは、政府にとっての重要な課題の1つとされてきた。

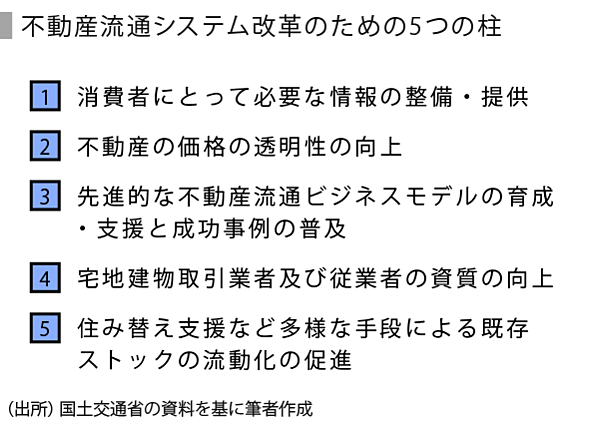

中古住宅流通・リフォーム市場を倍増させるための鍵を握る政策テーマとして、消費者利益の実現のための不動産取引の透明化・効率性の向上と、不動産事業者間の連携強化及び中小事業者の提案営業力向上の2つを掲げている。また、不動産流通システム改革のための5つの柱として、下記を挙げている。

実現のための主な検討課題とされているのが、不動産に係る情報ストックの一元的整備の必要性と、レインズ機能の充実の必要性の2点である。レインズのあり方の再検討や、透明性、客観性の高い各種不動産情報及びそれを提供する体制整備などについても、今後議論を進めていくようだ。

現在、国土交通省が提供する「土地総合情報システム」では、アンケート調査により回収されたデータを一般公開可能な形に秘匿処理を行い、「不動産取引価格情報」として公開している。2016年3月末よりAPI提供も開始した。将来的には、新たに構築した情報ストックシステムと、「at home」(アットホーム)や「SUUMO」(リクルートグループ)などのような民間ポータルサイトを連携させ、より消費者の見やすい形での情報提供を行うことを視野に入れている。

既存事業者の環境を揺るがす脅威に

既存の大手不動産事業者には、これまでの経営で築いてきた強固な取引関係やブランド力があり、今後も不動産業界において一定の影響力を保ち続けることは間違いない。

しかし、不動産テック企業のさらなる技術開発や政府主導のオープンデータ化、情報ストックシステム構築などが進めば、これまで不動産事業者と消費者との間にあった情報非対称性が是正され、新たなビジネスモデルが浸透していく可能性がある。そうなれば、これまで既存の事業者が保ってきた収益優位性も、徐々にバランスが変化し、長期的には大手の売上を半減させる可能性すらある。

2009年に民主党が発表したマニフェストには、両手取引を原則禁止とするという表現が盛り込まれていた。依然として禁止には至っていないものの、実現可能な環境は着実に整いつつある。現状の不動産テック企業群は、まだ小規模なところが多いものの、既存事業者にとっては確実に脅威となってきている。

大きな変化の波は、着実に迫っているのかもしれない。

ユーザベース