【朝倉祐介】市場経済の中で、会社は、個人はどうあるべきか

2016/9/17

NewsPicksは、「NewsPicksサロン」と題したイベント企画を8月24日に実施した。

今回登壇したのは、プロピッカー・朝倉祐介氏。NewsPicksでの連載『論語と算盤と私』の書籍化を記念して、これまで経営者として考えてきたこと、投資家として考えていることなどについて語ってもらった。

今回登壇したのは、プロピッカー・朝倉祐介氏。NewsPicksでの連載『論語と算盤と私』の書籍化を記念して、これまで経営者として考えてきたこと、投資家として考えていることなどについて語ってもらった。

『論語と算盤と私』が書籍化

みなさんこんにちは。朝倉祐介と申します。

本日はそれに関連したお話をしようと思います。よろしくお願いします。

前半は少し長めの自己紹介に充てたいと思います。

まずビジネスパーソンとしての経歴ですが、東京大学に在学していた2006年、友人数名と共に私はネイキッドテクノロジーという会社を創業しました。

当時、私たちのグループはソーシャルグラフを活用したマーケティングエンジンやコマースの研究を情報処理推進機構(IPA)の支援を受けて進めていたのですが、その成果を商用化できないかと考えたのです。

卒業後はマッキンゼーという経営コンサルティングの会社に入りました。そこで3年半ほど、コンサルタントとして各業界のプロジェクトに従事してきました。

朝倉祐介(あさくら・ゆうすけ)

スタンフォード大学客員研究員・ミクシィ前社長

1982年生まれ。騎手を目指して渡豪。その後、競走馬育成牧場の調教助手、東京大学、マッキンゼーを経て、自身が学生時代に起業したネイキッドテクノロジーに復帰し代表に就任。ミクシィに売却を機に入社、2013年より代表取締役社長。業績の回復を機に退任。2014年よりスタンフォード大学客員研究員

スタンフォード大学客員研究員・ミクシィ前社長

1982年生まれ。騎手を目指して渡豪。その後、競走馬育成牧場の調教助手、東京大学、マッキンゼーを経て、自身が学生時代に起業したネイキッドテクノロジーに復帰し代表に就任。ミクシィに売却を機に入社、2013年より代表取締役社長。業績の回復を機に退任。2014年よりスタンフォード大学客員研究員

学ぶより実際にやったほうがいい

外資系のコンサルティングファームは、3年ほど働いたら転職するか、ビジネススクールに行くのがよくあるパターンです。当初は私もビジネススクールに行こうと考えており、オファーもいただいておりました。

ただ、ちょうど同じタイミングで創業に関わっていたネイキッドテクノロジーが資金調達をすることになりました。

ネイキッドテクノロジーに戻るように誘われ、どうしようかと考えました。そもそもビジネススクールで学びたかったことが起業に関することだったこともあり、机の上で学ぶよりも実際にやったほうがいいと判断して2010年に復帰しました。その後、代表を務めています。

当時のネイキッドテクノロジーは事業内容を変更しており、ガラケー向けのミドルウェアを開発していました。

いまでこそみなさんはスマホでアプリをご利用だと思いますが、当時のガラケーのアプリはキャリア、メーカー間での互換性がなかったんです。

そこで、キャリアやデバイスに関わらず、同一のアプリを同一のソースコードから開発できるようなソリューションを、アプリ開発者向けにライセンス提供していました。

復帰後、再度の資金調達を検討していたのですが、そのタイミングで、ネイキッドテクノロジーを「買いたい」という話をいくつかいただくようになりました。悩んだ揚げ句、「自分たちの技術をより大きな会社で活かしてもらえるのであれば」と考え、最終的にはミクシィ社に売却することにしました。そうした経緯で、同社に入社しています。

したがって、私はミクシィ社の創業者でもありませんし、プロパーのメンバーでもありません。

ちなみに、今日会場に来ていただいた方で、mixiを使っていらっしゃった方はどれくらいいますか?

(会場から手が挙がる)

8割、9割くらいの方に使っていただいていたんですね。ありがとうございます。

ミクシィが直面した3つの課題

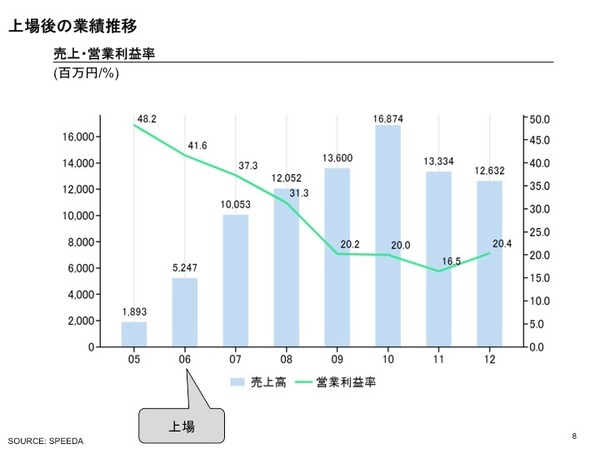

mixiは、2004年にスタートした国内SNSの草分けとも言えるサービスです。会社は2006年に上場しました。売上としてはこのように120億~130億円前後の会社でした。

ネイキッドテクノロジーが買収された2011年2Q当時はなかなか厳しい時期でした。2011年の4Q以降、売上は下降局面に入っています。

私が代表に就任したのは2013年の1Qですが、このタイミングで上場以来初となる赤字転落をしました。

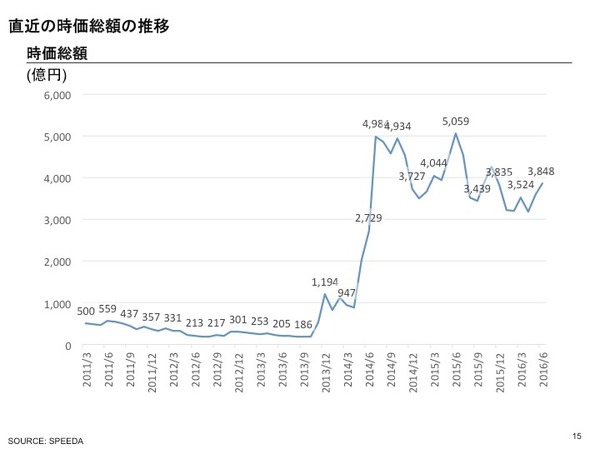

株価を見てみると、上場した当時は時価総額が約2000億円前後でした。2007年には一時期3000億円に迫ったこともあるのですが、私がバトンを継いだころは200億円を切る水準でした。

当時、ミクシィ社は3つの課題に直面していました。

まず1つめは競合の存在。かつてmixiは日本ナンバー・ワンのSNSだったわけですが、2009年ごろからTwitterが、2010年ごろからはフェイスブックが、それぞれ一気に日本で普及しました。LINEがサービスを開始したのは2011年です。

国内外の新たなプレイヤーが一気に市場に参入してきたことで、どうしても利用者を食い合う状況になってしまいました。

それ以上に大きかったのが、ガラケーからスマホに移行する環境の変化です。これが一気に進んだのが2011~2012年ごろです。

先ほど当時のミクシィ社の売上が120億~130億円だったと申しましたが、2012年のスマホ広告市場の規模は800億円程度であったと言われています。

そのうち、92%はメディアの広告枠をまとめて売るアドネットワークと、検索連動型広告のリスティング広告に占められていました。一方、当時のmixiがガラケーで扱っていた純広告は8%でした。単純計算しても市場規模は60億円強です。

ガラケー市場が縮小する中、どれだけスマホ純広告市場のシェアをとっても、広告収入ではmixiの元々の売上に届かないわけです。スマホ経由の利用者が急増する一方で、デバイスの変化に市場の拡大が追いついていない過渡期的な状況でした。

業績的に一番きつかったのはこの課題です。

また、mixiは2000年代後半、SNSではほぼオンリーワンに近い存在でした。どうしてもこうした成功体験に甘やかされていた部分があったと思います。なかなか既存の発想を抜け出せない状態でした。

代表に就任する前後で、様々な手を打ちました。

例えば、外部の事業を買収するために投資子会社を作ったり、ゲームを開発する前段階として、DeNAさんと事業提携をしたり、自分たちの事業部門を子会社化したりもしています。

色々やっていますが、一貫して意識していたのは「サービスと会社の密結合を解きほぐすこと」です。

今でこそミクシィは「ゲームの会社」というイメージが強いかと思います。ただ、2013年以前は内外共に「SNSの会社」というイメージが強く、そこから離れた事業を手掛けにくい状況にありました。

一方で当時の社内外の環境から考えて、私は「SNS事業のみで苦境を乗り切るのは難しい」と判断せざるを得ませんでした。

ミクシィ社には、エンジニアを中心に優秀な人材がそろっていましたし、mixiを実際に使ってはいない方であっても、「インターネットを使っている人なら名前は知っている」という程度の強いブランド力もありました。

その上、上場以来ほとんど現金には手を付けておらず、キャッシュも約120億円と、売上とほぼ同水準で潤沢にありました。

こうした潜在的な可能性を活用しない手はないと考えたのです。

挑戦していないことが問題

当時は悲観的な論調で語られがちな会社事情ではありましたが、ミクシィ社以前に零細スタートアップを経営していたからこそ、非常に恵まれた環境と感じたのかもしれません。

会社の事業再生事例では、PLは良好だけれどもBSがボロボロというパターンが少なくありません。ミクシィ社は逆で、PLは弱まっていましたが、BSはピカピカの状態でした。

つまるところ、挑戦していないこと、バッターボックスに立っていないことが最大の問題だと感じたのです。当時は「年間50億円を使って事業開発する」と宣言していました。

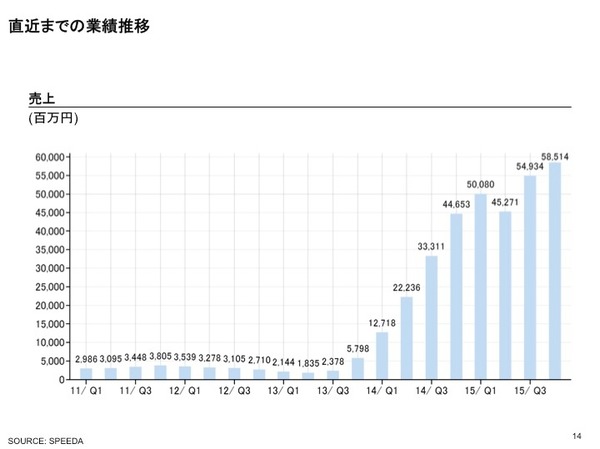

おかげさまで、ゲームのヒット、買収した事業の利益貢献、また事業売却など複数の要因が重なり、業績は3Qから劇的によくなりました。

時価総額も一時期は5000億円前後まで上昇し、現在は3000億円前後で推移しています。

事業の転換が一段落したこともあり、2014年の株主総会をもってミクシィ社の代表を退任しました。

その後はスタンフォード大学で客員研究員として日米のスタートアップの環境を比較研究する傍ら、日本国内の若手起業経験者で構成するTokyo Founders Fundを通じたベンチャー投資を行い、ラスクル、ロコパートナーズといったスタートアップの社外取締役なども務めています。

以上が少し長めの自己紹介です。

一貫した課題意識をもって執筆

後半では書籍化を予定している『論語と算盤と私』についてお話ししたいと思います。

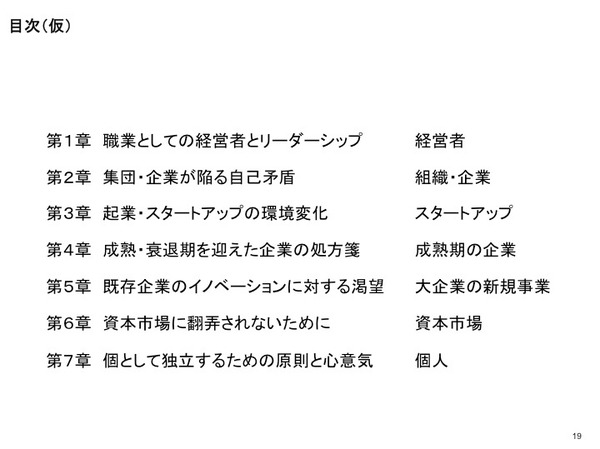

10月上旬にダイヤモンド社より出版予定です。タイトルはまだ決まっていません。

編集者の方に、「マッキンゼー流」とか「スタンフォード流」といったタイトルだけは絶対にやめてくれと言っているのですが、それ以外であればなんでもいいとお伝えしています。

本日ご出席いただいた方の中にも、私の連載をお読みいただいた方がいらっしゃるかと思いますが、そこから大幅に加筆修正しています。1冊の本を作るのがここまで大変だとは思いませんでした。

書籍には元サッカー日本代表監督で、今はFC今治のオーナーをなさっている岡田武史さんのコラムも付いているので、お読みいただけると幸いです。

こちらがいまのところ予定している目次です。

あまりまとまりがない内容にも見えますが、書いている時には一貫した課題意識を持っていました。

それは、「市場経済の中で、会社は、そして個人はどうあるべきか」というテーマです。

みなさんが普段会社で「会社って何のためにあるんだろう」みたいなことを言うと「お前疲れてるのか? ちょっと休めよ」と言われてしまうのがオチだと思います(笑)。

一方で、私は零細スタートアップと勢いが衰えてしまった会社の経営に携わり、そこで起こる出来事を見るにつけ、「会社のあり方」について考えざるをえませんでした。

株式会社の原点は?

日本に「会社」という概念を持ち込んだのは、1万円札でおなじみの福沢諭吉だと言われています。彼は著書『西洋事情』の中でこのように述べています。

「西洋の風俗にて大商売を為すに、一商人の力に及ばざれば、五人或は 十人、仲間を結てその事を共にす。之れを商人会社と名づく」

つまり、「大きなビジネスを展開するために、仲間とことを共にするのが会社だ」と言っているわけです。

もう少し会社の源流を辿ってみると、オランダとイギリスで設立された東インド会社が株式会社の原点だといわれています。

両社ともにアジア貿易の拠点として設立された会社です。イギリス東インド会社の場合、どのような仕組みだったかというと、ヨーロッパから航海するごとに出資者を募り、アジアの物産(生糸、コショウ、漆器、磁器など)を買い付け、売って利益を出していたわけです。その利益を航海の度に出資者で山分けしていたそうです。

場合によっては船が海賊に襲われたり、嵐で難破したりして、全くリターンが出ないこともあるわけですが、その場合も「恨みっこなし」です。その次の航海にも出資するかもしれないし、出資しないかもしれない。航海ごとに精算される関係です。

この状況が変わったのが1657年です。オリヴァー・クロムウェルという人が、イギリス東インド会社の改組を指示したのです。これによって同社は、航海の度に精算するのではなく、利潤の一部を株主に分配し、株主は会社経営に参画できる総会方式に改められました。

これが何を意味したのか。継続企業(ゴーイング・コンサーン)という概念のはじまりです。

今までは1回限りのプロジェクトだった会社が、永続する仕組みとして捉えられることで、会社の価値を部分的に切り取った株式が市場で自由に取引できるようになったわけです。

これによって株式会社の性質は大きく変わったのではないかと思います。

次に、もう少し視点を変えて会社の機能について見ていきましょう。

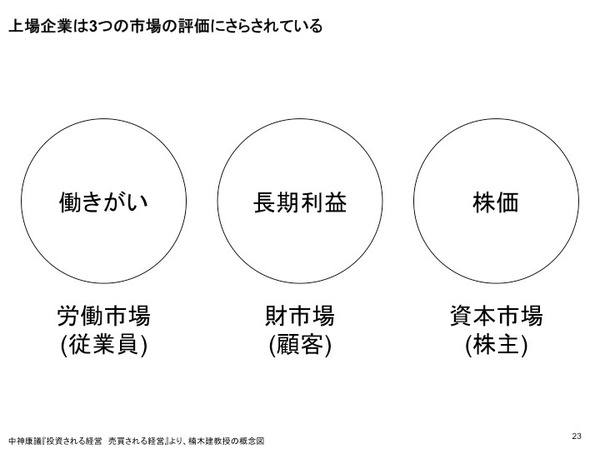

3つの異なる市場での評価

上場企業は顧客に評価される財市場、労働者から評価される労働市場、そして株主から評価される株式市場と、3つの異なる市場での評価にさらされています。

この図は、みさき投資の中神(康議)さんが出版された『 投資される経営、売買される経営』から抜粋しています。そして、これはその中で特別解説をされているNewsPicksでもおなじみの楠木建教授による概念図です。

とても良い本なので、コーポレート・ガバナンスや投資家と企業の関係に興味がある方はぜひお読みいただければと思います。

この3つの市場での評価の方向性が一致しているといいのですが、顧客、従業員、株主の利害関係は、状況によってはどうしてもお互いに反発してしまうこともあります。

NewsPicksを見ていてたまに感じるのが、ビジネスタブなどにコメントをされている方と、金融・マーケットタブにコメントされている方で、時として会社の捉え方が全く異なることがあるということです。そういうところにも、立場の違いが現れているのだと思います。

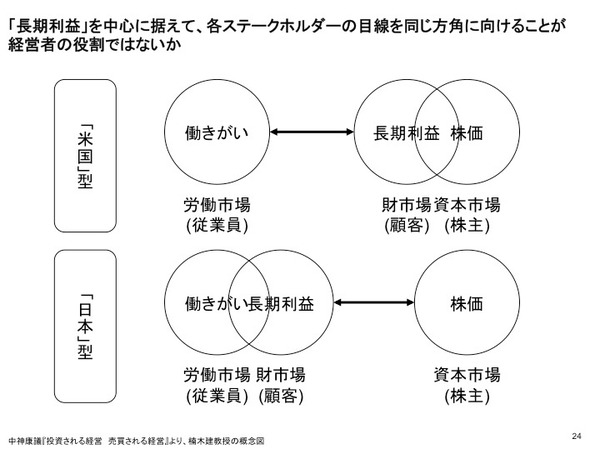

楠木教授は、以下の図のように

「米国型の経営のスタイルは財市場と資本市場が近く、逆に日本型は財市場と労働市場が近い」

と先の書でおっしゃっています。

「会社は誰のものか」という議論が一時期盛んでした。この問い自体にどれだけ意味があるのかとは思いますが、会社というものの本旨を考えるにあたって、基本的に私は顧客のいる財市場をあくまで中心に据えるべきだと考えています。

その上で労働市場、資本市場と折り合いを取っていくことが、経営者にとって重要な役割なのだと思います。

またその一方で、日本では資本市場があまりにも軽視されているように感じることもあります。財市場、労働市場をもう少し資本市場に寄せていくような観点が必要ではないかと思うのです。

以上を踏まえて、私は会社について、以下のような基本的認識を持っています。

・会社の原点はプロジェクト的な性質

・継続企業の前提(ゴーイング・コンサーン)はフィクション

・会社は異なるステークホルダーの期待に応える多義的な存在

このあたりの大前提を、上場企業経営者は常に意識しておくべきではないかと思っています。

経営に関する課題意識

次に、私の実体験を踏まえた経営に関する課題意識について簡単に触れたいと思います。

1つは「ミッションの追求と継続のバランス」です。

株式会社はミッションを追求していく必要があるとともに、上場企業の場合は特にゴーイング・コンサーンを全うする必要があります。

この両輪をどう回していくか、バランスを取っていくかが、経営者が手腕を発揮すべきポイントなのだと思います。

また、経営の視点は組織の成長に併せて、ファイナンス的な思考に寄っていく宿命にあります。

「企業経営」の捉え方は多々ありますが、その内の一つが「長期的視点に立って、企業価値を最大化するために、リソースを最適配分すること」であると考えるからです。

一方で、会社の全てをファイナンス的な量的側面で割りきってしまっていいのかといえば、これには躊躇せざるを得ません。会社がなすべきミッションを含めて、質的な側面がどんどんと捨象されてしまいかねないからです。こうした逡巡をどう乗り越えるか。

そして最後に、株式会社や市場経済が全うに機能するためには、「経営者の視点を持った投資家」「投資家の視点を持った経営者」が必要ではないかということです。

自分が上場企業の経営に携わったうえで感じたことは、ともすると、株主に対する意識を欠いてしまいがちな経営者もいるということです。

一方、投資家はどうかというと、中には事業の内容はほとんど見ないまま、配当政策や株価にばかり関心を払う人もいます。

経営者として株主からお金を預かっている以上、株主にいかに報いるかということを常に意識することが必要です。そのためには、経営者が「投資家の視点」を持つことが重要だと思うのです。

その一方で投資家の中にも、会社の長期的な成長を応援した上で投資をする、「経営者の視点を持った投資家」がもっといて然るべきではないかと思います。短期的な売買を否定するものでは決してありませんが、もう少し事業にコミットする投資家がいて然るべきではないでしょうか。市場をより健全に機能させるためには、そういうプレイヤーがもっと必要なのではないかと考えています。

ウォーレン・バフェットも「自分は事業家だからいい投資家であれるし、投資家だからいい事業家でもあれる」と言っていますが、この言葉はまさにこうした存在を体現しているのではないでしょうか。

今回の著書では章ごとに雑多なテーマを扱っていますが、基本的にはこのような意識のもと、連載内容を再編集し、加筆しています。

市場の仕組みを変える動き

最近では市場の仕組みそのものを変えてしまおうとするイノベーティブな取り組みもあるようです。

シリコンバレーの起業家、株式長期投資を目指した新証券取引所を設立へ(business.newsln.jp)

先日のこのニュースは、NewsPicksでも500以上のPickがついていました。

リーン・スタートアップの提唱者として知られているEric Riesが、「株式投資が企業の長期的な成長を後押ししていく原動力となり得るためには、長期投資を目指した全く新しい証券取引所の設立が必要だ」と主張しているというニュースです。

そのための新証券取引所は、投資家による株式の長期保有を進めるため、

・株主の権限は、株式の保有期間が長期になるごとに増大すること、

・CEOの報酬は短期的な成果で決めるのではなく、企業の長期的な業績拡大で決めること、

などを条件にすると主張していました。

このニュースについては、私も

流動性を維持するという点において、短期の取引を否定する気はありませんが、投資家の皆が皆、会社をただの「銘柄」として捉えてしまうと、本当に意味のある事業を構築することが難しくなるのではないでしょうか。会社は金融商品としての側面を持つと同時に、意味のある事業を世に送り出す血の通ったビークルです。主役はあくまで事業であって、投資は黒子であるべきなのかなと。無論、そこに投資家側の健全な牽制が働いて然るべきだと思いますが

とコメントしました。

この新証券取引所のアイデアについては、思考実験として色々な人と話したことがありますが、イノベーティブな取り組みだと思っています。

この取り組みに比べたら今回私が本で書いている内容は、それよりも少し手前、今の市場の仕組みを前提としたインクリメンタルな改善について触れていると言えるかもしれません。

資本主義を考えるために

せっかくなので、そこから一足飛んだお話もしましょう。最近では「そもそも資本主義って機能するの?」という議論もなされています。こちらは「イノベーション」というよりも「レボリューション」に近い議論ですね。

その世界について考えるのにとてもいい本が2冊あったのでご紹介します。

まず1冊目は松村嘉浩さんがお書きになった『 なぜ今、私たちは未来をこれほど不安に感じるのか?』、もう1冊は堀内勉さんが書かれた『 ファイナンスの哲学』です。

この場でご紹介するのには非常に都合が良いことに、2冊ともダイヤモンド社が出版、また2人ともNewsPicksの現、そして元プロピッカーの方でもあります(笑)。

松村さんの本は「成長を前提とした資本主義経済は手詰まりじゃないか?」という問題意識について、現代のコミックや歌といったポップカルチャーを織り交ぜながら、わかりやすく解説をしている本です。

私自身は定常経済などの考え方に100%賛成するわけではないですが、真摯に考えていかねばならないテーマだと思います。

堀内さんの本はファイナンスの本ですが、「資本主義を成立させるためには、ファイナンスを技術とみなして、ヒューマンな感情を織り交ぜていく必要がある」「資本主義は最悪かもしれないけど、他にいい代替案もないので、資本主義をどううまく機能させるのか考える必要がある」と主張をされています。これも私の本から少し先の世界に触れられていて、最近読んで非常に面白かった本です。

みなさん、ぜひ読んでみてください。

長くなりましたが私からのお話は以上です。ありがとうございました。

(構成:上田裕)