【SPEEDA総研】ぐるなびvs食べログ~グルメサイトの成長可能性をみる

2016/5/14

SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。今回は、後発ながら非常な勢いで成長を見せている食べログに着目し、グルメサイトの成長可能性を考える。

食べログは年率40%で成長

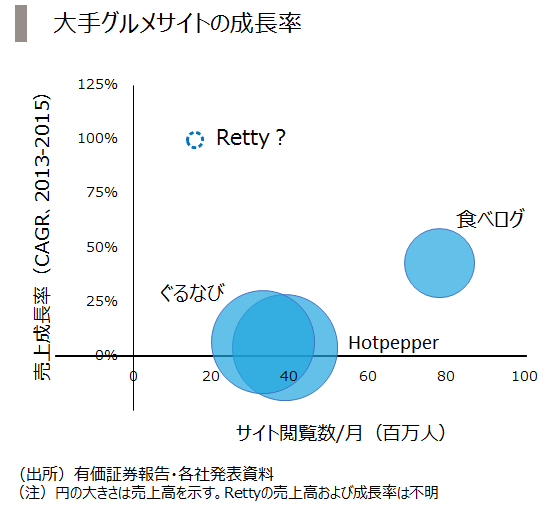

まず、グルメサイト大手4社の状況を下図に示す。

従来からの大手であるぐるなび、Hot pepperは売上高300億円超と大きく、現状では2大プレーヤーである。2013~2015年度の売上高成長率(CAGR)はぐるなび6.5%、Hot pepper4.1%と、サービス開始から15年以上経過しても成長を見せている。

2005年から後発として参入したカカクコムの食べログ事業は、2社の約半分の規模で158億円。しかし、月間閲覧数7,800万と両社の2倍、また成長率は43.2%と非常に高い。

近年実名性のレビューを中心として注目を集めるRettyは、売上高が公表されていないが閲覧数1,560万と健闘している。

2013年2月には25万人に過ぎなかった月間ユーザー数は2015年8月には1,400万人を突破しており、売上高も100%以上の伸びが期待される。

安定成長が続く

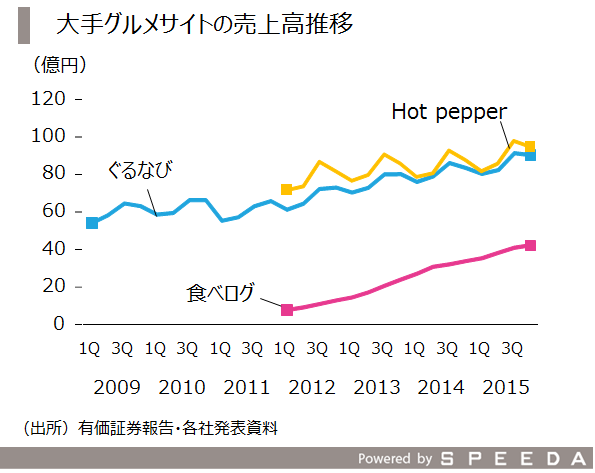

ここから成長要因を一つずつ見ていく。売上高の推移をみると、成長率には差があるが上位3社とも安定的な成長を見せている。

食べログは2014年度に入ってやや鈍化しているが、ぐるなびやHot pepperに対して高い成長率を維持している。

なお、ぐるなび、Hot pepperは忘年会や歓送迎会シーズンである3Q・4Qの売上が高くなりやすい。

ユーザー数は堅調だが天井も近い

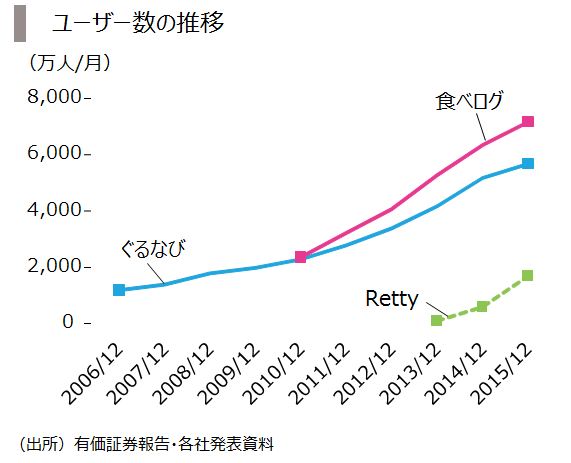

月間ユーザー数(UU)をみると、いずれも増加している。

特に食べログの成長率は高く、年間7~800万人の勢いで増加、2016年3月時点では7,470万人に上る。

PCユーザーが含まれるため重複の可能性はあるが、生産年齢人口が8,000万人弱であることを考えると、いずれにしても数年以内に天井を迎えることになる。

一方Rettyは急速にユーザーを増やし、2016年2月には1,700万人を超えた。

売上の基本は法人収入

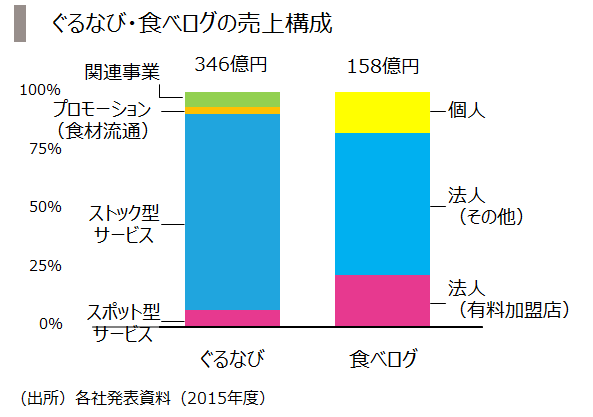

ここで、売上の内訳をみてみよう。ぐるなびはストック型(年間契約の加盟店収入)を中心に、スポット型(スポット的な販促サービス)収入で構成される。なお、ぐるなびの3Q・4Qの売上増加は主にこのスポット型収入による。

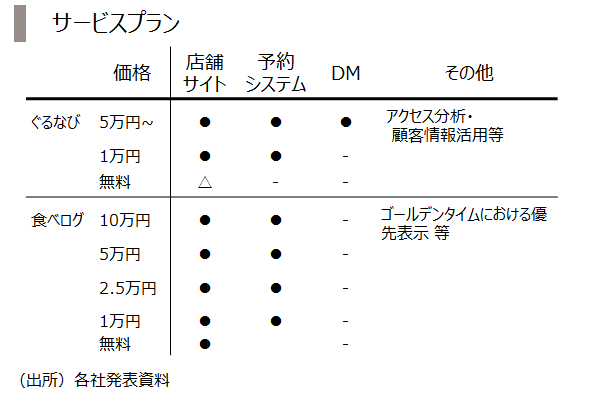

一方食べログは、有料会員からの収入が2割弱、8割が法人からの収入となる。また加盟店の平均契約料と店舗数から推測すると、有料加盟店からの収入は3割に満たないことになる。

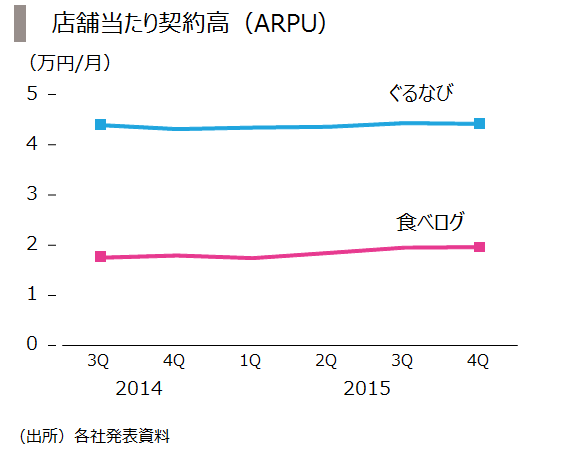

契約単価はぐるなびが2倍以上

ぐるなびと食べログの有料加盟店の契約単価(ストック型)をみると、ぐるなびが4.5万円前後、対して食べログは2万円前後と低い。

これはおそらく、既存大手では契約できなかった中小規模の店舗が対象となっているのだろう。

食べログにはまだ成長余地があるともいえるが、中小規模の事業者を中心とするなら、単価をぐるなびレベルに上げることよりも、加盟店舗数を増加させる方が現実味がある。

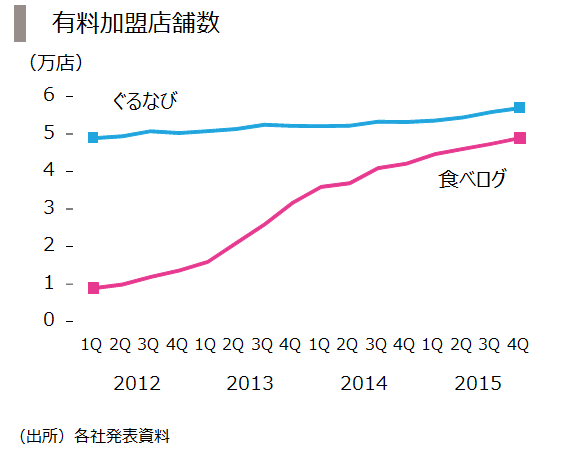

加盟店舗数の鈍化が懸念材料

ここで両社の有料加盟店舗数の推移をみると、いずれも伸びてはいるが鈍化がみえる。特に食べログは2015年に入って鈍化がかなり明確となっている。

全国の飲食事業所は39万店舗(経済センサス、2012年時点)で、大手3社の有料加盟店は合計(重複含む)でも20万店未満であり、成長余地は残されている。しかし、さらなる拡大には、数百人規模の営業人員を抱えるぐるなび方式の営業が必要だろう。

しかしカカクコム全体でも700人程度であることを考えると、食べログでそうした手法をとることはかなり思い切った方針転換となる。

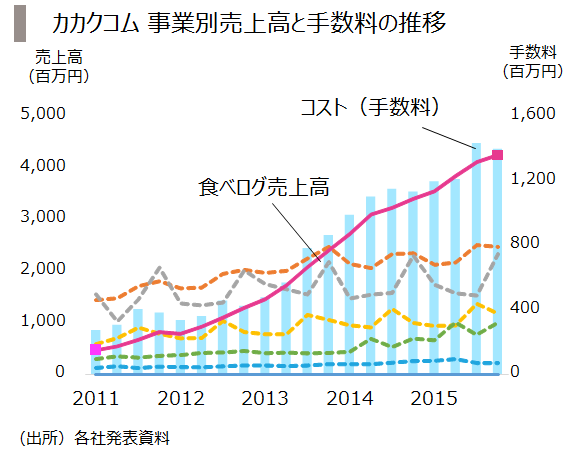

食べログは営業コストが増大

食べログ事業についてもう少し詳しく見ると、広告代理店に手数料を支払っていることから、売上増に伴ってコストが増加する。

この手数料コストはカカクコムのコスト全体に対しても2割以上を占める大きな項目である。

食べログの売上に比例して増加しており(回帰分析により有意な相関を確認)、加盟店営業に関する手数料と思われる。

代理店による営業は限界を迎えている可能性があるが、前述のように自社営業はカカクコムのビジネスモデル上障壁が高い。

差別化の問題

さらに近年、ユーザー、店舗側双方の点で各種のサービスが近似してきており、差別化がより困難になっている。

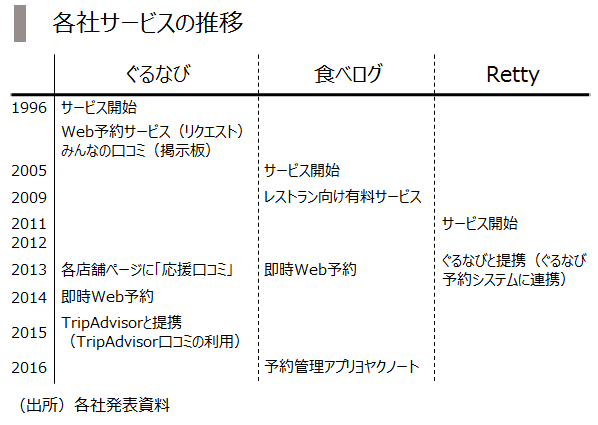

従来は、ぐるなびは店舗側が提供した情報を提示、食べログはユーザーレビューを表示。また店舗へのサービスでもぐるなびの方がよりコンサルティング的な価値を提供していた。

しかし、食べログが店舗からの情報を掲載し、ぐるなびがレビュー機能をつけるなど、各社のサービスは次第に類似しているように思える。

2016年には食べログが予約管理アプリのヨヤクノートを開始、より店舗運営の分野に踏み込みつつある。

課題は多いが今後に期待

以上の通り、直近では快進撃に見える食べログにも課題は多い。

今後リスクとコストを積んで加盟店舗数の拡大を図るのか。海外展開を図るとしても、現在事業を行う米国は、Yelp、TripAdvisor、Opentableなどすでに世界規模で展開するプレーヤーがそろっており、成功は難しい。

海外をみれば、レビューサイトの大手は飲食業外からの収入を主としている場合も多く、本サービスの難しさがうかがえる。

Yelpは飲食店以外の業種からの広告収入、TripAdvisorはHotelなどの仲介手数料を主とし、昔からユーザーレビューによるガイドブックを出版していたZagat SurveyはGoogleの傘下となった。

また最近は食べログの使い勝手がやや店舗よりになってきているようにもみえる。

売上確保を目指すあまり、ユーザー目線から店舗側へシフトすれば、レビューによるフェアな評価がわかるサービスという前提が薄れていくだろう。

とはいえ、飲食店事業は経営ノウハウのない事業者も多く、集客や経営の面で非効率な場合も多い。

ある程度低コストで使いやすいシステムを提供できるならwin-winで拡大できる可能性もある。今後のグルメサイトサービスに期待したい。

(写真:iStock.com/gordana jovanovic)