佐川・日立物流、資本業務提携。「2ー3年で経営統合」

コメント

選択しているユーザー

ロジスティックの話はいつも指摘しますが、最も遅れている生鮮食品などを流通できる様、温度がチルド帯の流通倉庫と流通網を最適なコストで全国展開することが大切です。

食品商社などが絡むM&Aであれば、なお物流サービスに付加価値が付くと思うのですが。

注目のコメント

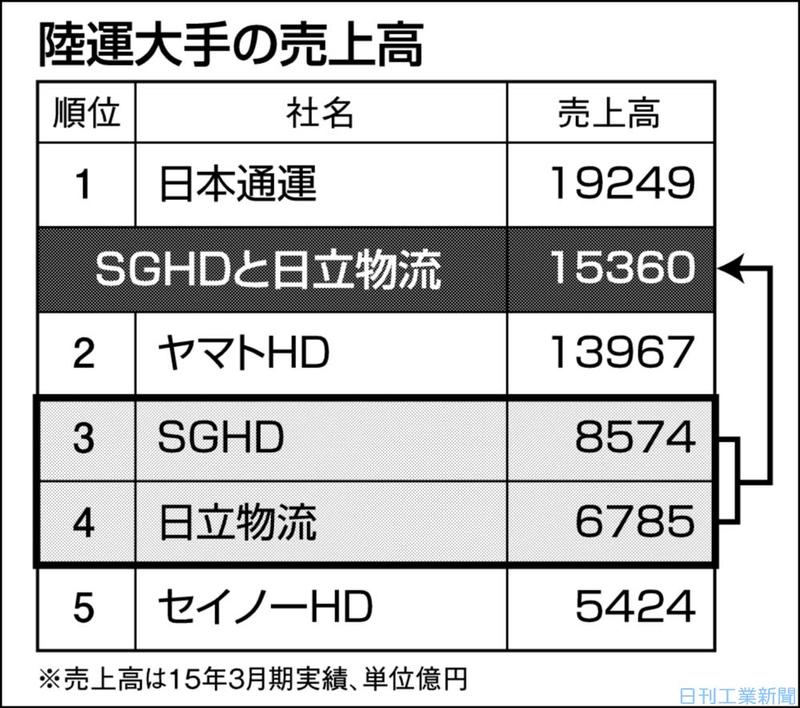

気になるのは、佐川が非上場という点。そのなかで結構な比率を持ち合う。シナジー出すためには共通部分の統合とか必要だと思うし、そのなかでガバナンスがどれだけ効くか。ちなみにSPEEDAでSGHDの財務見ると、2015年3月期で総資産約6000億円、株主資本約2000億円。純利益は大体年間150~200億円といったところ。将来的に日立物流を買収する形で非上場化したり、日立物流が増資してその資金含めてSGHD買収して結果的に全体が上場するような形とかになるだろうか?

Katoさんの指摘が興味深い。

記事に書かれている相互の出資額から逆算すると、663億円が発行済株式数の20%相当とされた佐川急便の評価額は3,315億円。

かたや、29%が875億円の日立物流の評価額は3,017億円。

評価額そのものは佐川急便(未上場)の方が若干高いが、上場企業である日立物流のバリュエーションには実際の株価から50%近い破格のプレミアムが付けられている。

佐川は創業者の実子が会長を務める典型的なオーナー企業。上場もしてない。

サントリーとキリンの統合が破談になったように、こういうケースでは統合後も影響力を維持したい創業家が統合比率で譲らないのでまとまらないものだが、今回は違うと見える。

つまり、佐川側からのラブコールだったのではないか。

もちろん、日立物流としても親会社との親子上場には利益相反の問題があるし、親会社からの関与を減らしていきたいという意向もあったのではないか。

チワワが知る限りでは、クレジットカード会社などの上場子会社なんかは常に、総合スーパーの親会社から離れたがってきた経緯があります。記事が正しいとしたら、残念ながら、資本提携を先行させ、実務検討の後に経営統合へ進む発想は、順序が逆で論理的ではない。また、これでは、検討開始のための資本提携であり、有償オプション取得という投資になるが、その定量的リターンが測定できず妥当性が説明できない。

これが分かっているから、事実上の持ち合いで資金負担の大半をオフセットしようとしているのかもしれない。

検討の結果が思わしくない場合の持ち合い解消が透けて見えている。