【スライド】競合同盟に自動車産業。Uberが直面する4つの壁

2016/3/17

アメリカではすでに、既存のタクシー業界を破壊しているUber。しかしその勢いとは裏腹に、徐々に外部環境は悪化しつつある。ユニコーンに対する失望、中国における最強の敵、競合企業のアライアンス、そして自動車産業の逆襲……。77枚のスライドで、Uberが直面する「4つの壁」について解説する。

プレミアム会員限定の記事です

今すぐ無料トライアルで続きを読もう。

オリジナル記事 7,500本以上が読み放題

オリジナル動画 350本以上が見放題

The Wall Street Journal 日本版が読み放題

JobPicks すべての職業経験談が読み放題

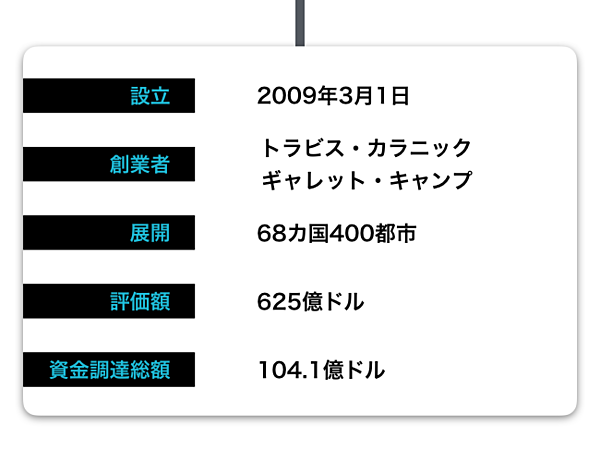

分かりやすいまとめなんだけど、数字に間違いがありすぎ。デカコーンは100億ドル以上だし、未上場企業の時価総額や資金調達額もケタが1つ違うところが多々。時価総額5,000億ドルって、アップルとかグーグルの規模で、肌感覚があればこういうミスしないはず。経済メディアで数字違っているとクレディビリティに関わるし、ユーザベースの情報あるのだから社内で数字のチェック体制整えた方が良い。

【お詫びと訂正】編集担当の野村です。本記事の一部の数字に誤りがあり、訂正いたしました。この度は誠に申し訳ございませんでした。コメント欄でも多くの方が指摘されている通り、経済メディアの信頼性にかかわる問題だと捉えています。再発防止に努めたいと思います。

川鍋さんも指摘しており、本記事でも記載のあるUBERは赤字だ問題。これって「そもそものモデルとして成り立っているか」「先行投資でどこまで突っ込むか」を切り分けて議論すべき。

事業の特性から見て、先にプラットフォームになった企業が圧倒的な力を得る類の事業だろうから、資金調達ができている限りは、その全てを突っ込んで、出来るだけ多くのエリアを抑えるという陣取り合戦になるのは合理的。資金がなくなったらやめれば良いだけの話。問題は儲かるモデルになっているかということだが、依然別で出ていたサンフランシスコとかの数字を見る限りかなり儲かるモデルになっていると感じました(詳細要検討)

そうであれば今の赤字を見て「儲かってない」という批判ほど的外れなものはないですね。損益分岐に持って行けた都市や国がどのくらいあるかが最重要KPIでしょう

マイニュースに代わり

フォローを今後利用しますか