シャープの独自性を維持尊重することがカギ

【若林秀樹】鴻海とシャープが組んだ場合、シナジーは果たしてどうなる?

2016/2/18

鴻海の狙いとは

2月5日に鴻海(ホンハイ)精密工業のテリー・ゴウ氏(郭台銘董事長)が電撃的にシャープ本社を訪問し、「シャープも鴻海案を優先、最終締切り2月末」との報道が流れた。その後、「鴻海は株主比率51%にこだわらない」「ソフトバンクに出資要請」などのニュースがさみだれ式に出ている。

シャープ決算での社長発言、そしてNHKや日本経済新聞の報道から大勢は決まったようだったが、産業革新機構(INCJ)側も諦めたような話がある一方で金額引き上げ、シャープもINCJ再検討、鴻海に雇用確約請求といった報道もあり、さらに役員会決議で一部の役員を排除など、さまざまな情報が飛び交っている。

2月15日までは台湾も旧正月であり新たな動きというよりは、すでに出ていた話が時差でリーク思惑も含めて出ているような気がする。

そこで、再度、最終的に決まる前に議論をしておきたい。前回は、ステークホルダーの視点から鴻海案とINCJ案の比較分析、シャープの業績不振の分析、鴻海の経営の特徴と業績動向、INCJの業績面などを紹介したが、今回は鴻海とシャープが組んだ場合のシナジー、鴻海の狙いについて考えたい。

鴻海の課題

まず、鴻海の現状である。これまでは業績は急拡大だがEMSの限界か宿命か収益性は低い。中国に巨大な工場を建設してきたが、労働問題やコストアップが課題であり、低い営業利益率がさらに低下傾向だ。現在は、拠点をインドなどにシフトしている。

また、売り上げの50%を依存するスマートフォンも成長が鈍化しつつあり、最大顧客のアップル自体も新分野を開拓しきれておらず、「Apple TV」や「アップルウオッチ」も期待外れである。

その中で鴻海もアップルもお互いに依存度が高かったが、鴻海もアップル依存度を下げ、アップルもペガトロンやコンパルなどを使い、鴻海依存度を下げている。

次に向けての戦略としては、ブランドメーカーの買収、光学技術(液晶パネル、デジカメレンズ)、素材技術(フィルム、タッチ)、環境技術(LED、ソーラー)であったが、シャープを手に入れることで、かなり達成されよう。さらに、ソフト、クラウド、通信キャリア、家電量販にはすでに出資、ロボット(ペッパー)、クルマ、電気自動車(EV)〈テスラ〉も手がけている。

売上高20兆円、従業員130万人(連結、2015年推定)、多様なEMSを手がけ、次世代を支える幹部も育っているし、ゴウ氏も元気であるが、カリスマオーナーゆえのトップの後継者問題もある。

アップルもスティーブ・ジョブズの死後、スマホなどの買い換え短縮による成長モデルが飽和しつつあるが、アップルと鴻海は表裏一体であり、アップルの「下半身・足腰」である鴻海にとってもそれは同じ課題である。

整理すると、第一に、EMSとしてのコストダウン、付加価値向上や要素技術習得、第二に、スマホ以外への展開とその要素技術の習得、第三に脱EMSとしてのブランド習得や通信キャリア参入などであろう。

第一の例は、イノラックスやチメイ買収など液晶パネルメーカーやデジカメのプレミアなどのほかのEMS買収やこれまでの電機メーカー工場買収だろう。

第二は、テスラなどのEV向けやペッパーなどロボット向けEMSである。

第三でも、中国4G通信キャリアや家電量販店への出資が挙げられよう。シャープを買収対象とする場合でいえば、第一の液晶やカメラモジュール、第二では、コピーや白物など要素技術、第三はブランドである。

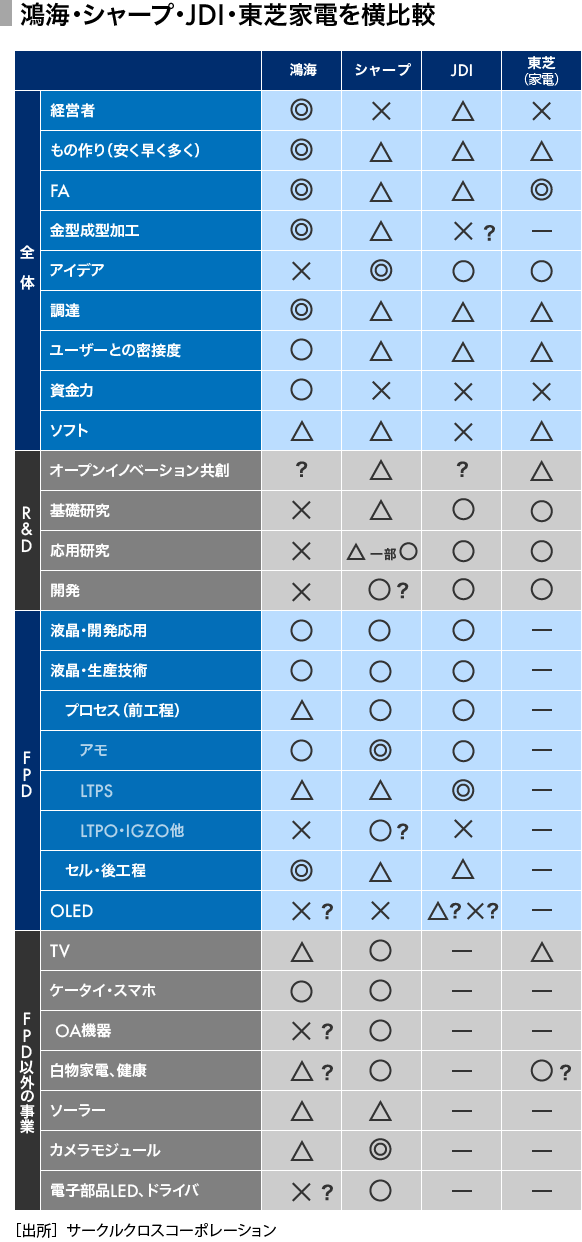

4社を横比較

そういった鴻海の状況を踏まえて、鴻海とシャープ、ジャパンディスプレイ(JDI)、東芝の家電を横比較する。

同じ電機メーカー系ではあるが、鴻海とシャープは液晶だけでなく全事業の比較、シャープとJDIは液晶、フラットパネルディスプレイ(FPD)の比較、東芝家電とは家電だけの比較であり、下表では1つにまとめているがカテゴリが異なる3つの比較がある。

なお、事業を超えた全体の比較は最上段に示す。

まず、経営全体だが経営者に関しては、これまでの実績などから見て鴻海が最良である。

これは、ゴウ氏個人だけでなく経営陣全体も含めてである。ゴウ氏が有名だが、売上高20兆円、130万人の企業となった今、1人で全部ができるはずもなく優秀な幹部やアドバイザーもいる。

さらに、その人脈も、アップルや中国政府だけでなく、ソフトバンクの孫正義氏やアリババのジャック・マー氏、日本電産などにも広がっていよう。シャープなどの人脈もあるが、グローバルという点では比較にならない。JDIは上場後まだ日が浅く、現経営陣の評価もまだ早いのは事実であろう。

ものづくりといった場合、対象によっていろいろであり、経営重心でボリュームが多いもの少ないもの、ローエンドを低コストでつくる場合と、高品質なハイエンドなシステムもまったく異なる。

システムとセット、部品でも異なる。ただ、「安く早く多く」という意味では鴻海が圧倒的であろう。他方、FA(ファクトリー・オートメーション)という意味では、東芝も全社では生産研がありレベルが高い。金型・成型などの技術は、日本全体の金型技術者9万人の半分を1社で保有しており、量・質ともに鴻海が圧倒的だろう。

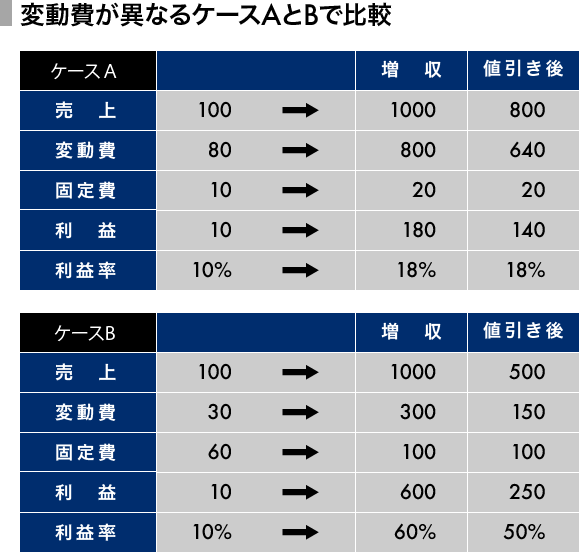

調達力も20兆円という規模で、グローバルに展開できる強みは大きい。この点は重要なので定量的に示す。

売り上げが100の規模で利益が10の会社が、10倍の売り上げになった場合、変動費が異なるケースAとBで比較する。

変動費が高いケースAでは、利益は10から180となり、仮に200の値引きがあっても140、利益率は不変。ケースBでは、同様に値引き500でも利益は10から250、利益率も大きい。なお、単純には固定費は不変だが、10倍のボリューム(経営重心で桁数アップ)ではキャパ投資も必要と考え2倍に増やしている。

桁数が同じであれば、現状の生産方式の延長線上で、現場の生産改善などで対応できる場合が多い。ケースAはセット系、BはDRAMなどデバイス系が当てはまる。

デバイス系では、加えて、歩留まり改善なども含め、生産が倍になるとコストが30%減るという習熟曲線効果もある。これは、まさに半導体や液晶が大きく値段を下げられる背景でもある。

1990年当時、PC向け液晶パネルの価格に関し「10インチ5万円」というターゲットをめぐって議論があり、当時のコストから到底不可能であり故に液晶産業は離陸しないとのコンサルタントの見方があったが、これは変動費や固定費、習熟曲線を理解していなかったためだった。

また、こうしたボリューム効果が全社集中購買のメリットであり、アップルなどがサプライヤーを3社(なお、1社だとリスクがありサプライヤーの立場が逆に強くなる)に絞る目的である。

現在、シャープがどのような調達戦略を取っているかの詳細は不明だし、鴻海と共通できる部材が種類やスペックも含めてどのくらいあるかわからないが、10〜30%の値下げ効果は期待でき収益が改善する可能性は大きいだろう。

特に液晶では、パネル工程よりも後工程のコストが大きく、イノラックスとの共通化、さらにアップルにおさめる場合に、それこそ鴻海や傘下のGISなどが使えることでのコストダウンやサプライチェーンの簡素化短縮化効果は、時間コスト削減も含め大きいだろう。

さらに、鴻海のEMSとしての多様な顧客ポートフォリオや、アップルも含め顧客との密接度はいい。資金力も同様だし、中期では中国やインドなどソフトのエンジニアのリソースも期待できよう。まさに、グローバル企業のリソースと経営力が得られる。

シャープの強みはアイデア力

それでは、鴻海になくてシャープにあるもののうち、大きいのは商品アイデア力であり、これこそがシャープ製品のブランドイメージも含めて、鴻海が期待・評価しているところではないか。

日本の電機メーカーは、「品質重視」「過度なスペック」「サプライヤー志向」というが、これは総合電機がBtoB中心であるが故にそういう傾向があるが、シャープには良い意味で当てはまらない。

むしろ、シャープは「ビューカム」「ザウルス」などの液晶応用だけでなく、プラズマ空気清浄機など、ちょっとした技術の工夫で消費者にアピールする商品づくりがうまい。そして実際、社名の由来のシャープペンシルやベルトのバックル、鉱石ラジオ、テレビ、電子レンジ、CMOS電卓など国産初のものも多い。

液晶パネルにおいても、パチンコ応用はシャープならではだ。技術を絡ませたネーミングがうまいのも特徴で、「IGZO」「CGS」などが代表的だが「亀山モデル」もその例だろう。

事業部を超え、技術の枠を超え、全社レベルで消費者目線で必要な程度で技術を商品化できるのは日本の電機メーカーの中で際立っている。

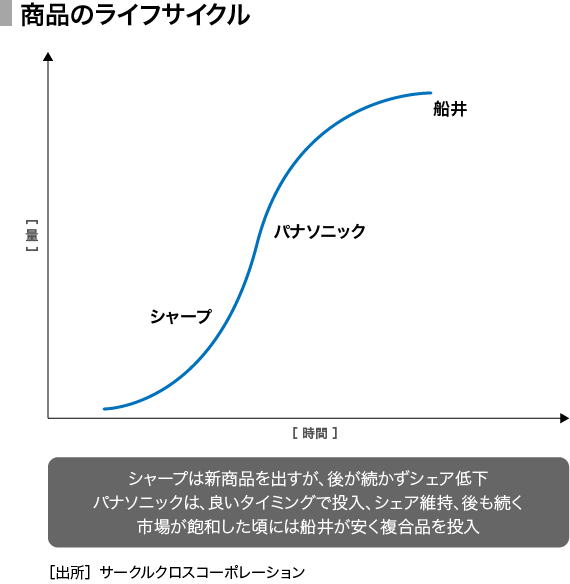

液晶パネルで少し具体的に例示すると、10インチ5万円の話では、面取り枚数の関係で、なかなかコストが下がらず大変だった。そこで8.4インチを投入した。ユーザーからは、そう大きな差ではなくとも、コンマ数インチの違いがコストに大きく響く。

さらにカメレオン技術というのがあり、RGBの画素で1つでも欠陥があるとダメだが、色によっては短絡すると見た目は変わらずコストは下がる。技術というよりは窮余の策だが、消費者目線で技術を使いこなしているともいえる。

そのほか、青白いパネルを改良するためにSTNを2枚重ねて改善するDSTN技術もあった。液晶産業が離陸した初期には、多数の技術やアイデアがシャープから出て、消費者のコスト目線にある製品が出た。

逆に、シャープの弱点は新製品が出て市場の離陸期には強いが、そのうち、パナソニックなどが本格参入しシェアを低下させる。あるいは、第2弾、第3弾の製品が出てこない。

シャープはキーデバイスの欠如が理由だとして、1970年代以降は天理の研究センターなどを強化、TFT液晶技術育成の背景ともなったサンシャイン計画にも参加した。

特に、テレビではキーデバイスであるブラウン管を持たないことが、問題だという認識があり、液晶技術育成を強化したのである。それが度を越して、あるいはトップの認識違いもあり、「液晶応用のシャープ」なのに、「液晶テレビのシャープ」あるいは「液晶パネルのシャープ」と考えたことが大きな間違いであった。

しかし、本来は、消費者目線で、必要な技術を社内のさまざまな部門から集め、適度なスペックとコストで提供するのがシャープの強みである。そうしたシャープの強みと、鴻海のモノづくり力との補完性、シナジーは極めて大きい。

基礎、応用を含め研究開発については鴻海の弱点であるが、これは現在のEMSでは不要だろう。ただ、EMSを脱し自社展開する場合は重要であり、比較的幅広く展開するシャープ規模の研究開発を持つことはプラスだろう。

FPDに関しては、JDIも含めて比較すると、それぞれ一長一短である。鴻海も世界トップ5に入るイノラックスを傘下に持ち、台湾の研究リソースも活用できるので、シャープやJDIに比べ決して劣ってはいない。

JDIが優位なのはCMOS-LTPSやインセルTP(タッチパネル)であるが、スマホに関しては、むしろアップルが技術の方向性を決め、それが主流になり、トップ3のサプライヤーには流通するので、仮にとがった技術を持っていてもプラスになるとは限らないのが悩ましい。

まさに、今回のOLEDやLTPOがそうである。それよりも、後工程のコスト力や、TPなどの部材調達力がカギになる場合が多い。またFPDではないが、カメラモジュールはアップル向けに多く、これも鴻海には魅力的だろう。

FPD以外の事業では、鴻海がEMS事業の多角化、あるいは自社ブランドを強化する場合には、白物、OA、健康機器などプラスになるものが多い。これを鴻海が低コストでまだ日本ブランドに価値がある中華圏はじめグローバルに販売するメリットは大きい。

バラバラにすると良さが失われる

シャープは現在、やや中途半端な規模で多様な事業を展開している。それゆえ、INCJの案ではバラバラに切り売りされる可能性がある。

しかし、シャープはほかの日本の電機メーカーと異なり、事業の枠を超えた商品開発力が強みである。まさに、不思議な垂直統合の効果が大きい。

巨額な投資をした液晶パネルやソーラーはやや違うが、ほかの事業はそこそこの規模で、事業の枠を超えた横展開ができている。バラバラにされれば、こうした良さは失われる可能性が高いだろう。

複合商品というか、一見すると、異なる技術や製品を統合して消費者にありがたい商品が出てくる。故に、液晶を分社しても全部ではなく、一部は残さないといけないだろう。

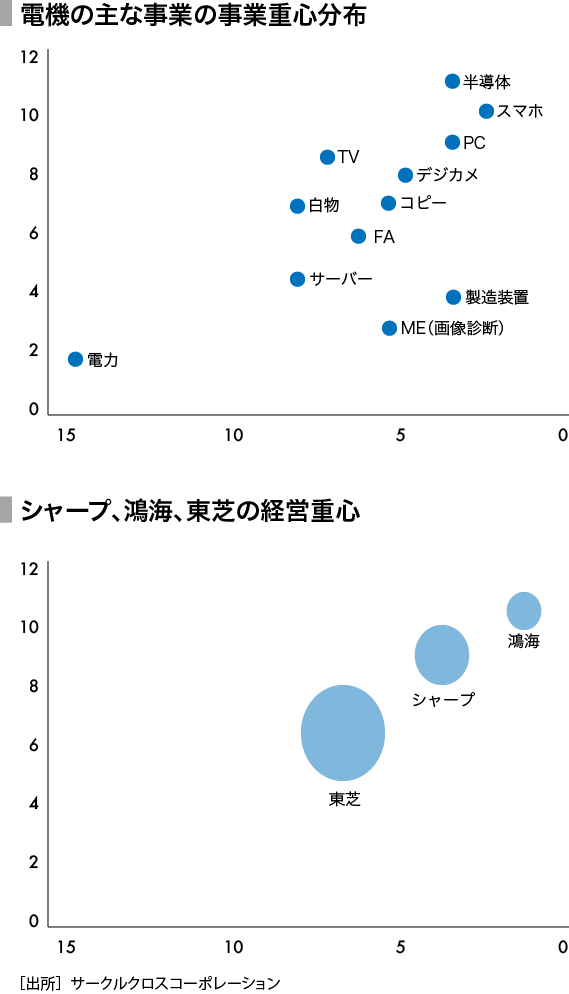

経営重心分析

経営重心からシャープと鴻海、東芝全体で見た場合のお互いの適合性を考察する。

まず鴻海だが、スマホ中心のEMSというふうに考えると、経営重心は周期2年以下、桁数は10以上だろう。シャープは周期4年、桁数8.6である。東芝は全社では周期7年、桁数6.1と離れている。今回の対象は白物家電だけだから東芝全体とはやや異なるが、ほぼ同じ座標である。

つまり、シャープは東芝あるいは東芝白物と統合されるよりは鴻海のほうが近い。また、経営重心の面積の広さでは、鴻海は極めて狭く部品メーカー並の1程度と推定され、中期に向けては経営の冗長性が必要であろう。その意味でも、シャープとの統合はプラス面が大きいだろう。

ただ、統合されても鴻海カラーに100%染めるのではなく、シャープの独自性を維持尊重することがカギであり、それを考慮した出資比率や役員派遣が大事であろう。

なお経営重心の視点から、またFPDでのシナジーからは、シャープ以上に鴻海とJDIの統合はメリットが大きい可能性もある。ただ、鴻海はシャープのカメラモジュールをはじめ、ブランドやセットの商品展開にも期待しているのであろう。

(写真:Buddhika Weerasinghe/Bloomberg)