考えすぎて都市伝説にはまる……

今から老後なんて考えるな

2016/2/18

「老後のことなんて考えるな」と言う指摘は言い得て妙だと思っています。できれば、今の自分に投資したい、将来のために自分を磨く投資をしたい。これが現役世代の大切なモチベーションだと思います。しかし、いつも考える必要はないが年に1回くらい考えてみてはどうでしょう。放っておくだけの資産形成が実際には資産をじっくり育てる近道だと思いますが、そのためにこそ年に1回だけ考える退職後の資産計画は必要で、今回はその一端をご紹介します。

年に1回考える老後の生活、後は放っておく

30年後に備える資産運用。このテーマをいただいて毎週コラムを書くようになってもう70本弱になりました。その間、多くの方々にコラムへのご批評をいただきました。

関心の高さに本当に頭が下がるばかりなんですが、一方で「今から老後なんて考えるな」といったコラム自身の存在を否定するようなそんなご批判もありました。

“コラム自身の存在を否定する”なんて書きましたが、私自身が「今から老後なんて考えるな」と一番強く思っていることも事実です。日々の生活の中で、老後のことをいつも、いつも考えるなんて、とてもできることではありません。

このコラムでも何度か書いてきましたが、現役時代に一番大切なことは働くこと。これをいかに効率的に、いかに大切にするかということだと思います。それが資産をつくりあげていく大きな原動力になります。

私も資産運用一般のことは仕事としては考えていますが、自分の資産運用や老後の生活をどうしようかとなると年に1回、ちょうど1月くらいに資産を総ざらいするときに考える程度です。

年に1回とか大事なときにだけしっかりとした考え方のもとに老後と資産運用のことを考え、後は放っておくのが一番良い方法だと思います。

年に1回の考えをまとめるために、先週のコラムでは30年後自分が移住すべき都市はどこなのかを考えてみるアイデアをご提案しました。今回は、老後の生活費はどれぐらい必要かを自分で考えてみることを提案したいと思います。

自分に合った退職後の資金を想定する

まずはいくつかの老後生活の「都市伝説」(そんな伝説はありませんが、意外によくいわれている「常識」)を疑ってみたいと思います。

1つ目は、「退職後のゆとりある生活費は月35万円」。20年前だと、老後のための資産運用というと「退職をしたら年金の範囲内で生活するから心配ないよ」と反論される方もいました。

今は年金を心配される方が多くて、そんな言葉はあまり聞かれませんが、しかりとて誰もがゆとりある生活に一律で月35万円必要というのは納得できません。

収入が減るという恐怖感はありますが、一方で生活費も減ります。所得税は大きく減りますし、社会保障費も減るでしょう。交際費が減るという人もいます。

一方で、住んでいる家は変わらないでしょう(本当は地方都市移住をすべきですが)し、仲間内との付き合いや食生活、家族との関係といったところも退職をしたからといってそれほど変わるわけではありません。

人は良い生活を求めて一生懸命働き、その結果、年収は増えて生活水準が上がります。退職をしたからといって、その生活水準を簡単に引き下げることは難しいことです。現役時代の生活パターンを無視して「ゆとりある生活」を規定して月35万円と一定額を提案するのはかなり乱暴な議論です。

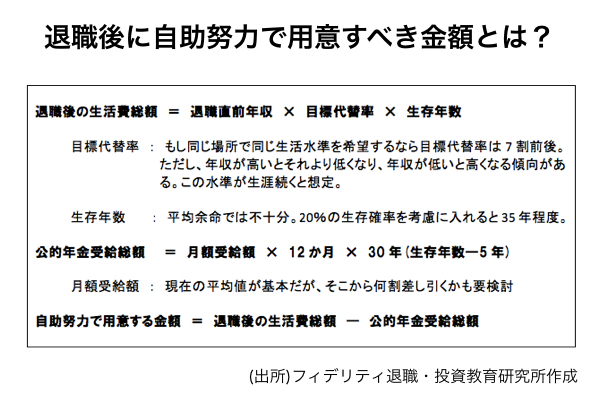

フィデリティ退職・投資教育研究所が家計調査をもとに分析した結果、65歳以上の方の生活費は50代後半の生活費の68%の水準に低下することがわかりました。これは目標代替率と呼ばれる考え方で、米国では年収の低い人ほど高く、年収の高い人ほど低くなる傾向が指摘されています。

また、生活水準を変えないで生活「費」水準を引き下げるために地方都市移住をすれば、これも目標代替率を引き下げることにつながります。逆に退職したら海外旅行に行きたい、新しい趣味を持ちたいと生活水準自体を引き上げようとすれば、目標代替率も上がることになります。

ただ、原則として、退職前の年収が退職後の生活費レベルに大きく影響を与えることは変わりありません。だから、自分の退職後の生活費は、退職前の生活レベルをどう考えるかにかかってきますから、自分なりの水準を目標代替率で考えることが必要です。

2つ目の都市伝説です。「退職後は年齢が上がるに連れてその生活費は少なくて済むようになる」。確かに食事や衣服にかかる費用は年齢に合わせて減っていくだろうと思います。

しかし、多くの方が懸念される医療費や介護費は年齢を重ねるにつれて増えていくでしょう。減っていくものと増えていくもののバランスは一概には言えません。ただ、死ぬまで所得代替率が変わらないと考えておくほうが、より保守的な考え方ではないでしょうか。

老後の期間を確率で考える

3つ目の都市伝説「60歳の平均余命は80代半ばなので20〜25年を老後生活と考える」。ここで言う平均余命という数字はある年齢の方が50%の確率で生きている年齢を示します。

すなわち60歳の平均余命とは60歳が100人いれば50人の方が亡くなる年齢と言い換えることができます(実際の平均余命計算は若干のズレが生じますが)。

とすれば半分の50人がその年齢よりも長く生きるという意味でもあります。2014年の簡易生命表で実際に計算してみると、生存確率50%は60歳男性で84歳5カ月、60歳女性で90歳1カ月ですが、2割の確率で生き残る年齢は男性で91歳6カ月、女性で96歳2カ月です。夫婦で考えれば95歳くらいまでの生活、すなわち60歳からの生活は35年くらいを想定しておくほうがより保守的な考え方と言えるでしょう。

都市伝説といって3つのことを考えてみました。これらは平均値を使うことの懸念をまとめたものだと思ってください。「ゆとりある生活には〇〇万円あればいい」「老後の生活は平均余命で考えればいい」といった平均値を使うことの危険性をもう一度理解をしてほしいと思います。

自助努力の金額を想定する

そこで、退職後の生活費を自分の生活に合わせて考えてみてください。具体例を入れて、一緒に手順を追っていきましょう。退職直前の年収を600万円、目標代替率を68%だと想定します。退職後の年間生活費は408万円となり、35年間の総額は1億4260万円となります。

相当に大きな金額になりますが、これをすべて自分で用意しろと言うわけではありません。たとえば公的年金がどれくらい受け取れるでしょうか。

夫婦2人が働いて得られる厚生年金は平均値で26万円、奥さまが専業主婦である場合には夫婦2人で22万円程度と概算できます。間を取って24万円として、65歳から95歳までの30年間の受取総額は8640万円ほどが公的年金として期待できます。ただし減らなければ!

必要額1億4280万円と年金受給総額8640万円の差額5640万円が自分で用意しなければならない金額、いわゆる自助努力の金額となります。

あまりに大きくて驚かれたのかもしれませんが、目標代替率を60%に下げると、自助努力の金額は3960万円に減ってきます。ここまでくると、退職金も含めて目途が立つ人も増えてくるのではありませんか。

さらに、退職後も働くこと、資産の運用を続けることなどで、この金額をもう一段下げる方法もあります。退職後の生活資金は意外に大きいことから「侮るわけにはいきません」が、手立てがないわけではなく「恐れることもない」と思っています。

*本連載は毎週木曜日に掲載予定です。