【若林秀樹】シャープ再建、なぜ鴻海案か? 再生は可能か?

2016/02/11, NewsPicks編集部

どちらと組むのがメリットが大きいのか

【若林秀樹】シャープ再建、なぜ鴻海案か? 再生は可能か?

2016/2/10

経営不振に陥っているシャープは2月4日、台湾の鴻海(ホンハイ)精密工業の傘下に入って再建を目指す方針を決めた。国と民間がつくる官民ファンド「産業革新機構」も支援を提案していたが、鴻海案のほうが資金面で有利で、再建の可能性が高いと判断した模様だ。このニュースをどう読み解けばいいのか。NewsPicks編集部は、電機分野のトップアナリストであり、プロピッカーの若林秀樹氏に寄稿を依頼した。

シャープが鴻海傘下で再建を目指すようだ。

現時点では優先交渉権だけで2月末までには多少紆余曲折があろうが、ステークホルダー視点、ルール・ガバナンス視点、シャープはもちろんジャパンディスプレイ(JDI)も含め、鴻海傘下になることは日本の電機産業のために正しい方向性だろう。

ステークホルダー視点

まず、ステークホルダー視点。従業員から見て、鴻海案のほうが雇用維持の点から評価できる。当初の報道の雇用維持ではなく、テリー・ゴウ氏の発言では40歳以下は維持に代わっているが、それでも、産業革新機構(INCJ)案よりいい。

過去、ルネサスの例ではリストラ・工場閉鎖が必須であったし、今回も、将来のJDI統合ありきでは、シャープ側かJDI側双方で10拠点という多すぎる工場や社員のリストラは避けられない。

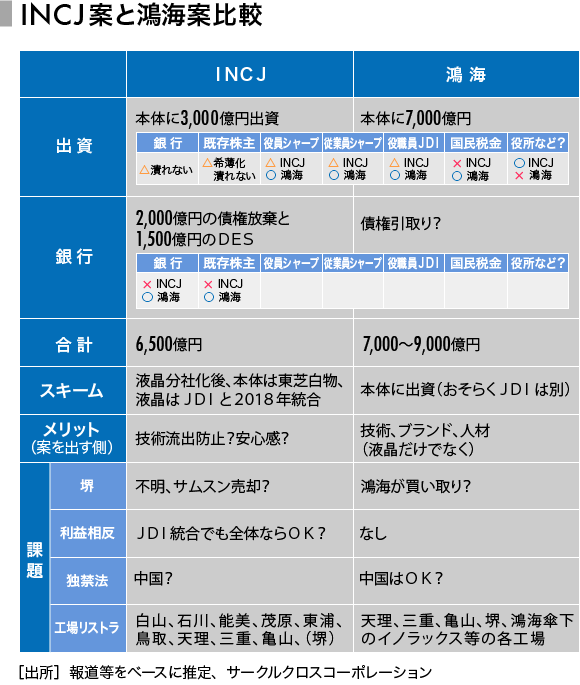

これは、もちろん、地域経済にとっても鴻海案がいい。メインバンクの立場からは、INCJ案だと2000億円の債権放棄と1500億円のデット・エクイティ・スワップ(DES)で負担は大きいが、鴻海案だと買い取ってくれるので負担はない。

既存株主にとってはどちらも希薄化は避けられず詳細が不明なので何とも言えないが、むしろ将来の成長性次第だろう。国民視点では税金を投入するINCJ案より、いわば中華資本の鴻海「爆買い」がいいのは明らかである。

ユーザーの立場からは、アップルはじめ世界の優良企業を顧客に持つ鴻海を支持するだろう。あまり感心はしないが、役員退任を求めるINCJ案より鴻海案のほうが現役員にとっていいのは当然だ。

中には力を発揮できず忸怩(じくじ)たる思いの人間もいよう。唯一、INCJ案がいいのは役所当局くらいか。彼らがコントロールできない外資は嫌だろう。

ルール・ガバナンス視点

ルール・ガバナンス視点では、いくつかの視点で独禁法、利益相反のからみと、INCJ趣旨の話がある。INCJ案ではJDI統合の場合は独禁法が問題であり、また統合しない場合も利益相反があり課題であることは当初から指摘されていた。

特に、INCJ案となることは鴻海を怒らせ、その政治力で中国当局から許可されないリスクも大きいだろう。また、そもそも、「革新」機構の趣旨から遠く再編機構あるいは救済機構になっており、また再編・救済機構であったとしても、公正取引委員会のガイドライン(2014年12月19日「競争政策と公的再生支援の在り方に関する研究会」)に反するおそれがある。

要は、公的再生支援は民間だけでは円滑な企業再生が不可能であり、支援機関が事業再生に対する公的な支援を行わざるを得ない場合に限って民間の機能を補完するために実施すべき、とあるからだ。

INCJは本来の役割に戻ればいい

一昨年末に、シャープが再び、経営危機に直面しているといううわさを聞いたとき、2012年以降、在庫積み増しによる粉飾まがいの業績回復で誤魔化していたので、来るべきものが来たとは思った。

当時の報道では1000億~2000億円程度の赤字とあったが、それで済むはずはなく、5000億円規模と厳しく見ていた。原因は液晶だけなので何とか救済できないかと思案していた。

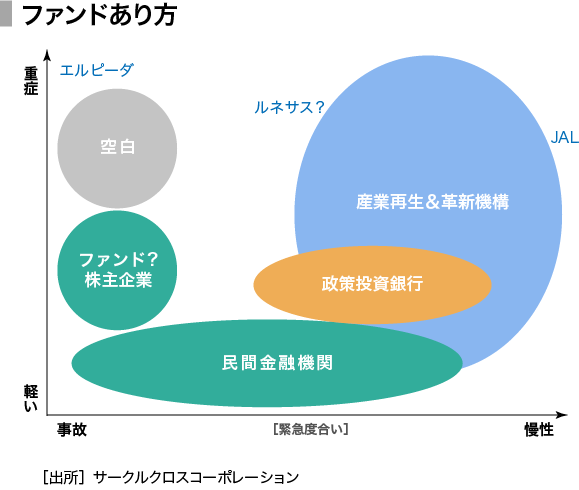

米国ではリーマン・ショック時には、民間ファンドが、救急病院の役割を果たし、本来は健康だが一時的に厳しい会社に資金投入する。

日本の場合は、INCJやかつての再生機構にしろ、救急病院ではなくいわば漢方療法により中長期で治す病院のタイプなので急な危機に対応できない。民間も力がない。エルピーダを救えなかった要因はここにある。

そういう救急病院的な官民ファンドを、この機会に創設すべきだと財務省や経産省の関係者にも訴えた。

あとは、民間企業でシャープを救済できる企業はキヤノンくらいであり、ディスプレイにも関心があったから期待したが、まもなく3300億円で監視カメラのAXISを買収したので可能性がなくなった。

それゆえ、この時点では雇用維持、技術維持をするためにも、INCJや日本政策投資銀行がシャープに資金投入するのは賛成だった。建前上は1社を救済はできないので、もう1社をセットにして「再編」というかたちにする必要がありJDIとの統合も仕方がないと考えていた。

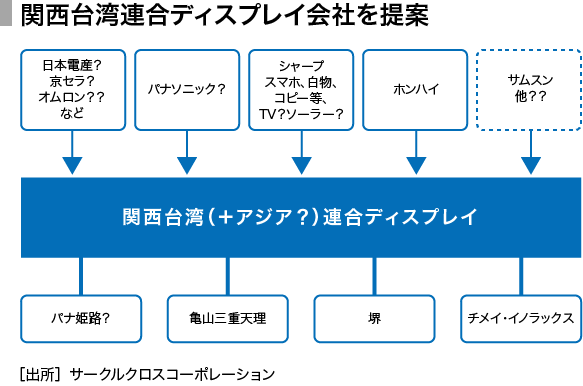

それが無理な場合に提案したのが、関西アジアディスプレイ連合である。シャープから、液晶を分社、姫路にG8工場も持つパナソニック、日本電産、京セラ、これに鴻海も参画させ、関西アジアの液晶会社の下に、シャープやパナソニックや鴻海の工場も入れるというものである。

しかし、その後、情勢が大きく変わった。アップルのOLEDシフトと、鴻海が本格的に乗り出した。液晶だけの場合は、仮にシャープとJDIが統合すれば、存在感は大きいが、OLEDでは韓国が優位であり、負け組同士で共倒れリスクがある。

景気減速、スマートフォン不振が顕在化する中で、JDIも2018年までに対策を急がねばならず、シャープと統合している時間と余裕はない。それゆえ、鴻海がシャープを救ってくれるのであれば、幸いで感謝すべきくらいであり、INCJが出る必要はない。

技術流出論はナンセンス

技術流出を懸念する声もあるが、液晶技術全般で言えばすでに流出どころか、韓国や台湾は日本と同等以上だろう。総合電機が液晶から撤退する中で、多くはJDIへ終結したが、そこに漏れたNECなどは、提携先の天馬へセット技術は流れているし、個々の技術屋レベルで流れていることは有名な話である。

シャープ自身も現在は鴻海傘下のイノラックスに統合されたクォンタディスプレイに技術支援をしていたし、中国パンダには工場立ち上げや技術供与をしている。堺工場も実質、鴻海傘下である。

newspicks.com

プレミアム会員限定の記事です

今すぐ無料トライアルで続きを読もう。

オリジナル記事 7,500本以上が読み放題

オリジナル動画 350本以上が見放題

The Wall Street Journal 日本版が読み放題

JobPicks すべての職業経験談が読み放題

コメント

注目のコメント

<ここにも整理しておきます>

株主、銀行のステークホルダーの見解は多いが、INCJであった場合の課題①-⑤についての議論がない。特に①などは政治家役人、再生機構関係者、法律家の見解を聞きたいところです。

今回、雇用の点が問題だが、これが日本が当然だということになれば、世界のファンドにはネガではないか?結局、INCJや経産が仕切るということになり金が引き、グローバル競争は弱くなる。鎖国するなら、それでもいいけど。

株主:?鴻海とのシナジー次第。シナジーなければ五十歩百歩 INCJはシナジーはない。JDIと一緒の場合は、シナジーは鴻海寄り劣る

銀行:鴻海>INCJ

役員:鴻海(甘すぎ?)>>INCJ

社員:鴻海?>INCJ?INCJは過去も事例からはリストラ

国民:鴻海>INCJ 税金不要

もしINCJであれば、以下の課題があり、特に①、②はかなり無理があります。

①公正取引委員会のガイドライン((平成26年12月19日)「競争政策と公的再生支援の在り方に関する研究会」)に反するおそれ

②JDIと合体の場合の独禁法 特に中国

③JDIのガバナンス問題、上場会社なのに1/3のINCJが一般株主を無視できるか?

④そもそも利益相反

⑤アップルを怒らす?

⑥世界の投資家にマイナス

⑦堺をどうする(1500億円で両案一致?)

⑧OLED化 共倒れリスク

<ついき>

スキームの詳細は安東プロ参照、ありがとうございます。

<もと>

皆様、おはようございます

ご覧いただければ幸いです。

今朝の日経新聞の9ページ、視点論点に、顔付きで、記事が出てます。同じような話でちょっと違う角度、産業再編について論じてます。再生機構の富山さんや外国人の方もでてます、アンケートも電子版ではでたます。論点整理されていて、さすがの記事。最初の表に関して、「出資・既存株主」に関しては両案の希薄化率が分かっていないので、個人的には「△」ではなく「?」だと思う。明確なのは、Hon Hai案は債務放棄がないので、銀行に明確にプラス。あと技術流出は液晶はその通りで、キヤノン含めたコピー機(Samsungのシャープ出資に猛烈に反対してたはず)が個人的には気になる。

その前提で、一番良い案というのは、シャープの液晶を分社化して、そこを本体が買い取り、それ以外をINCJが買い取って国内再編だと思っている。Hon Haiが液晶以外の事業について言及しないのは、それ以外で狙っている技術があるのではないかと思う(目立たせたくない)。一方で、INCJはそこをもっと言及してもいいとは思うのだが…ただ、再編主体が一社じゃないとき、債務・資本の整理が難しく、それにかかる時間軸を考慮すると現実的ではないのかもしれない。

あと、こういったレポート、書くためにどれだけの経験・知見・取材が必要かに思いを馳せてほしい。自分が出来ない、もしくは時間がとてつもなくかかるものこそ、課金価値は極めて高いと思う。これはすごい大作。普段のコメントを見ていることで、この人の分析なら間違いない、と思えるのもNPの仕組みのメリット。単体で有料販売できるレベルのレポートを読めるのは本当に感謝

さて、中身だが単に7000億という数字や、INCJが国だということだけで、「ホンハイに決まってる」という意見も多かった中で、技術面も含めた多角的な比較でプロの仕事。個人的には、機構などの国系ファンドの役割について、産業の中での役割を認め、あるべき姿を提示している点が非常に納得的だった。