2005年産業医科大学医学部医学科卒業。専門は産業医学実務。ジョンソン・エンド・ジョンソン統括産業医を経て現在は同友会春日クリニック産業保健部門産業医。メンタルヘルス対策、インフルエンザ対策、放射線管理など企業における健康リスク低減に従事

予測の3つのポイント

・遠隔地診療に参入する会社や医療機関が相次ぐ。

・ストレスチェック義務化が“2000円札化”する。

・診療報酬改定による調剤薬局の再編サバイバル。

厚労省発表から予測可能

保健分野や代替医療分野などは別として、ほとんどの医療分野は厚生労働省の承認や決定で業界地図が変わることが実情です。また収益面で見ても医療産業のほとんどは診療報酬、つまり公費に依存しています。

逆に言えば、「医療業界の2016年は、2015年の厚労省の発表から予測できる」とも言えます。身もふたもないですが……。

ただし、たとえば昨年9月にC型肝炎の著効率がほぼ100%という新薬が発売になりましたが、これにより2016年にC型肝炎患者が激減することは「ほぼ確定された未来」であり、さすがにこれを「予測」と言ってしまうことには抵抗があります。予測と言うからには多少の不確定要素がないと面白く(?)ありません。

また「製薬企業の業界再編」や「ブレークしそうなバイオベンチャー企業」などの情報は業界アナリストの方のほうが詳しいでしょう。さらに言うと、私には2016年を2026年に置き換えても読めそうな「大きな話」はできそうにありません。

ここでは2015年の厚労省の決定から予測される「重要かつ多少の不確定要素を含む医療業界の動き」を3点挙げさせていただきました。

遠隔地診療に参入する医療機関続々

2015年8月10日、厚労省は遠隔地診療の解釈を明確化した通達を出しました。1997年の通達では「遠隔診療は原則禁止。離島などの例外に限り対面診療の補助としてテレビ電話など専用システムを活用する」と医療現場では解釈されていましたが、今回の通達内容が「解釈を必要以上に狭める必要はない」ということを強調した内容であったため、現場では「遠隔地診療の事実上の解禁」と受け止められています。

産業医をしていると、高血圧や糖尿病の数値でも受診勧奨に応じなかったり、受診しても中断してしまう社員が想像以上に多いことに驚きます。

なぜ受診しないのか、という問いかけに対し返ってくる答えは大抵、「忙しいから」。つまり「受診したくない」のではなく、「受診する時間が取れない」のです。こうした例などは、遠隔診療で解決できるケースです。

また、今まで対面診療に劣るとされていた遠隔診療ですが、現在では血圧などのデータ提出などが徹底されるため、むしろ対面より精度が高くなる可能性さえ指摘されています。

ただし、いくら解禁されたといっても、まだ遠隔診療は「初診は保険適応ではない」「初診を対面にしても再診の保険点数が安い」など普及を阻む問題もあります。

ですので、医療機関側に保険診療を用いての遠隔診療を行うメリットは現時点ではありません。

しかし安定期の慢性疾患の場合、自費であっても月1万~2万円の負担で収まるケースも多く、「3割負担だけど月に1度平日に半休」と「自費だけど有休は使わない」をてんびんにかけ後者を選択する多忙なビジネスマンもいると思われ、都市部を中心に保険点数の整備を待たず遠隔診療に乗り出す医院も増えることでしょう。

また、中長期的に見れば遠隔診療で保険が使えるようになる可能性も十分あり得ます。それを見据えて2016年は遠隔診療に参入する会社や医療機関が相次ぐと思われます。

ストレスチェック義務化

2015年12月1日、労働安全衛生法の改正によりストレスチェック義務化が施行されました。今後従業員を常時50人以上雇用する事業所は年に1度、ストレスチェックを受けさせなければなりません。

厚労省は、チェック表の無料ツールを提供すると発表しましたが、運用の手続きの煩雑さなどから、現在ほとんどの企業が外部ベンダーを利用する状況になっています。

産業医としては「どストライクな分野」ですので今後の動向については当然注視しています。正直ストレスチェックについては、「そもそも論」として言いたいこともたくさんあるのですが、ここでは「ストレスチェック産業」、つまり「ビジネスとしてのストレスチェック」について言及したいと思います。

最初に個人的な見解を言うと、私は予防医学に関する厚労省の「かけ声」については、「話半分」で聞いたほうが良いと思っています。

たとえば2008年にスタートした「特定健診・特定保健指導」は、40歳以上のメタボ対象者に保健指導を受けさせる義務を健康保険組合に課しました。

当初、厚労省は健保組合に対し、保健指導実施率により後期高齢者医療制度への財政負担額を増減するという「アメとムチ」を使い、実施率を上げると息巻いていました。

しかし、制度施行後すぐにトーンダウンしてしまいました。そのため、特定健診・特定保健指導は現在も存在はしているものの、多くの健保組合での実施率は低調です。

また、2013年に行われた5年間のレビューでは、実施率ゼロの健保組合にだけペナルティを課すという「かなりソフトなムチ」を打ちました(余談ですが、私はこのように最初だけ盛り上がり、その後低調に存続すること、つまり「あるけどないこと」を「2000円札化現象」と呼んでいます。ちなみに、多くの会社で2000円札化しやすいものとしては「ノー残業デイ」が挙げられます)。

特定保健指導では需要を見込んで多くの保健師や管理栄養士を雇用したサービス提供会社が現れましたが、早々に撤退した企業も多く、たとえ存続している企業でも「当初の期待以下。厚労省にはしごを外された」と思っていることでしょう。

今回のストレスチェックは企業側の設備投資が少ない分、参入障壁が低くダンピング競争になりがちです。2016年の後半にはすでに「そんなに儲からない」と気づき、この部門が開店休業状態、つまり“2000円札化”し始める会社も出てくると思います(もともとほかのソフトと兼務で売っている会社が多く、在庫もないので撤退する必要もない)。

最初に立派なお題目とともにノー残業デイをスタートさせ、形骸化させてしまう経営者。予防医学分野での花火をぶち上げ、その後尻すぼみになってしまう厚労省。

両者の態度は、「制度スタート後の運用は自分の仕事ではない」と思っているところが似ています。

予防医学は反対する人のいない「総論賛成の分野」ですので、「かけ声」はかけやすい。その一方で、派手な手術などと違い、「実行」は地味な作業の繰り返しです。

厚労省も事故が起こりやすい医療機器分野や副作用が起こる医薬品分野と違い、予防医学分野では「かけ声後のチェック」はおざなりになり、「言いっぱなし」になりがちです。

今回のストレスチェックは社員自身の気づきに用いるのと同時に、企業側が自発的に活用し、職場の環境改善につなげることが「理想」です。しかし自発的に動ける企業は義務化されなくとも、何らかの手段を用い職場環境改善の努力はしているものです。

一方、今までその努力を怠っていた企業には義務化したところで、「受検させるだけ」のかたちだけのものにしかならないでしょう。悲観的な見方ですが、私は今回の義務化が形骸化しない方策としては厚労省本体に期待するのではなく、「労働基準監督署がどの程度この結果を重視するか」にかかっていると思っています。

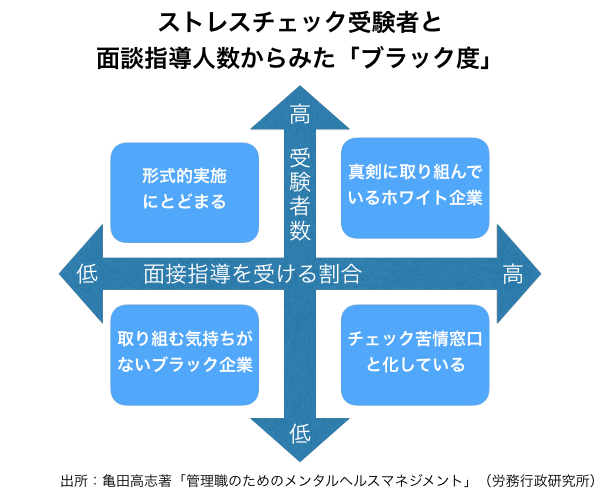

産業医の亀田高志氏は、「ストレスチェックから見たブラック度」として下記の図を提唱しています。もし労基署がこのような見方をし、真面目に取り組まない企業に指導がいく、または調査が入りやすいとなれば、制度に一定の緊張感が生まれる可能性があります。

そのような状況では、企業としても真剣に取り組まざるを得ません。そうなると集団分析やカウンセラー派遣、勤怠データや健診データとの統合システムなど、チェック単体ではそう大きくない「ストレスチェック産業」の裾野が広がる可能性があります。

2016年は、事実上のストレスチェック元年です。いろいろと課題はありますが、せっかく始めたのですから、すぐに「2000円札化してしまわないこと」を望むばかりです。

調剤薬局の再編サバイバル

2015年12月21日、2016年度の診療報酬改定内容が発表されました。今回の改定での大きなトピックは「特定医療機関からの処方箋が集中する大型門前薬局への評価の見直し」です。

2015年5月の閣議後の記者会見で塩崎恭久厚生労働大臣は「病院前の景色が変わる(病院前の門前薬局が減る)」とコメントしましたが、これを裏付ける結果になりました。

今から30年くらい前まで、薬は院内処方が一般的でした。この時代の医療機関は診療報酬に加え、薬の仕入額と売却額(公定額)との差、いわゆる薬価差益との「2本立て」で収益を上げていました。この制度だと当然薬をたくさん処方したほうが、儲かることになります。

これが薬の過剰投与につながるとの批判を受け、厚生省(現厚生労働省)は薬価改定で差益を減らすのと同時に、院内処方より院外処方のほうが診療報酬が高くなる改定をするなどして、「利益誘導による医薬分業」を推進してきました。

ただし大抵の利益誘導は「丁度いいところで止まれない」もの。

この誘導は過剰処方の抑制には一定の効果を上げた一方、医薬分業におけるもう一つの課題であった「かかりつけ薬局の定着」を遠ざける結果となってしまいました(かかりつけ薬局とは患者の居住地域にあり、複数の医療機関の処方箋を一元管理し、処方された薬の飲み合わせなども含めアドバイスのできる薬局のこと。欧米の多くがこの形式を取っています)。

現在の利幅の少ない薬価差益では、当然購買力の強い大規模調剤薬局チェーンが有利です。また、同じ病院からの処方箋が集中する門前薬局のほうが在庫管理がしやすく、利益を出しやすい。つまり「大規模チェーンの門前薬局」が、一番儲かりやすいわけです。

ただ、このような門前薬局は目の前の病院と一蓮托生(いちれんたくしょう)ですので、本来的な意味での独立性が担保されているとは言えません。

医薬分業、薬局の独立性と言いながらも、利用者から見たらパチンコの景品交換所のように「制度上仕方なく窓口を分けているだけ」くらいの認識しかされていない可能性もあります。

今回の改定では、「かかりつけ薬局の推進」と「大規模門前薬局儲け過ぎ批判」に応えるかたちで大規模かつ1つの医療機関からの処方集中度の高い門前薬局の基本調剤料が下げられました。調剤薬局は大きな方針転換を迫られることになりそうです。

この決定に先手を打つかのように業界大手の日本調剤などは後発医薬品(ジェネリック)の製造や薬剤師の派遣など、調剤以外の部門の事業に積極的です。

一方、今まで1医院に1薬局というマンツーマン出店を得意としてきた調剤薬局チェーンは大きな減収が予想されます。

今後は減収分をカバーできるよう、さらなる購買力をつけるためのM&Aもあり得ますし、他事業への進出、出店方針の転換、また経営効率改善なども課題になるでしょう。さらには、分社化子会社化など、今回の改定に何らかの法的スキームを用いて対抗する薬局も出てくるかもしれません。

今まで、診療報酬改定でも「目立たない分野」でしたが、2016年は調剤薬局業界の動きに注目が集まる年になりそうです。

(写真:kokouu/iStock.com)