物流業界の動向を見る~前編、日本市場

2016/1/9

SPEEDA総研では、SPEEDAアナリストが独自の分析を行っている。今回は、物流業界における日本と中国市場の動向に着目。2週にわたってお届けする前編の今回は、日本市場の動向を解説する。

新設相次ぐ先進的物流施設

近年、先進的物流施設への需要が高まっており、物流事業者および荷主企業の積極的な物流機能強化がみられる。とりわけ、流通プラットフォーマーや製造小売業を筆頭に革新的な物流ネットワークの構築を図ろうとしている。

その背景にはまず、物流の需要者層の変化が挙げられる。ネット通販市場の拡大や単身世帯の増加などによる消費者の購買スタイルの変化に伴い、小口・多頻度の輸送ニーズが高まっている。

また、物流の供給面においても変化がみられる。小売業などの荷主企業は、店舗網の拡大や店舗運営の効率性向上のため、商品保管機能や輸配送機能の高度化を進めている。

一方、物流事業者も大量の配送物を短期間で処理するための物流施設や保管・流通加工機能を備えた物流施設などの新設が増加している。

物流施設だけはなく、首都圏では3環状道路の最終2020年度の開通など道路網の整備も期待されている。金融面では、REITやファンドを通じた不動産投資も活発化している。

急成長のモバイルコマース

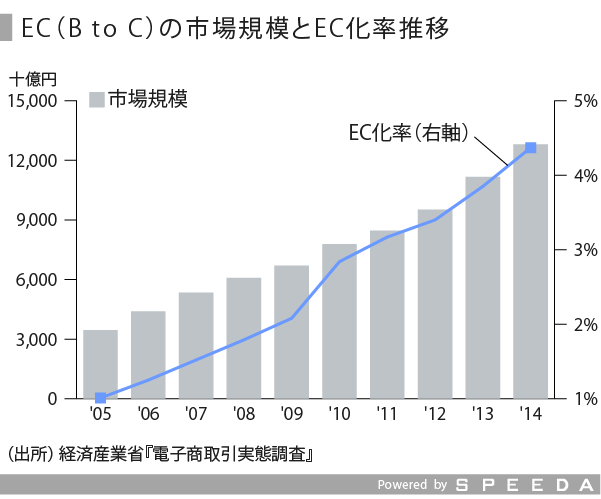

EC(BtoC)の市場規模の年平均成長率(CAGR、2005年ー2014年)は15.7%で成長している。その規模は、2013年に10兆円を超え、2014年には前年比14.6%増の12兆8000億円と大幅な伸長となった。このうち、物販系は同13.5%増の6兆8000億円の規模となっている。

インターネット利用者の増加や取扱商材の増加、消費者のネット購入に対する安心・安全の意識が定着し、ECの市場規模はコンビニエンスストアを上回っている。EC化率(全商取引市場規模に対するEC取引額)も同様に拡大傾向にあり、2005年の1.01%に対し2014年には4.37%まで上昇した。

さらに、モバイルコマースの物販系市場の成長率は、同期間でCAGR27.2%と高く、2014年では1兆3000億円の規模となった。スマートフォンやタブレット端末の普及などによる追い風と、ECプラットフォーム事業者の出店ストアのスマートフォン対応が浸透しつつあることも高成長の背景にある。

宅配便個数の伸びは頭打ち

荷主側の小売業では、ネット通信販売の増加に伴い通販事業者からの個人向け宅配が急増しており、小口かつ多頻度の輸送が増加している。コンビニや小型スーパーが増加していることも、小売業における小口多頻度の輸送ニーズ拡大につながっていると考えられる。

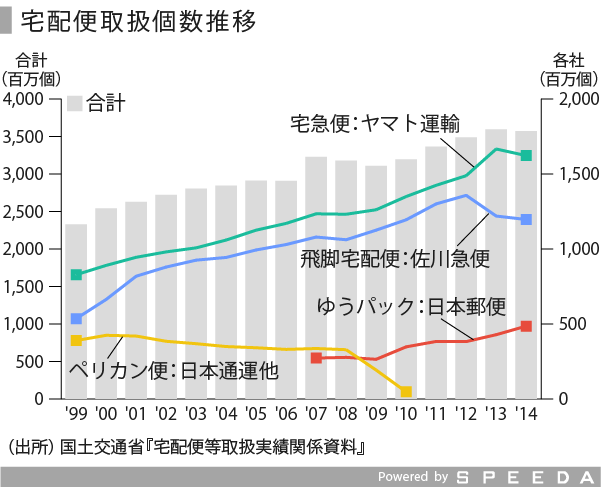

日本の宅配便の取扱量は拡大を続け、2007年に30億個台に乗り、2013年には約36億個に達している。ただし、宅配便の成長速度は鈍化傾向がみられ、1991年~2000年の10年間のCAGR約10%に対し、2001年~2010年までの同期間のCAGRは約2%にまで低下している。

取扱量は頭打ちとなっており、2014年は前年比ー0.6%とわずかながらマイナス成長となった。宅配便市場は成長期を経て成熟期へと移行しつつあり、今後事業者にとっては、大量に商品輸送を行うBtoC分野における需要の取り込みがシェア拡大において重要な鍵となっている。

大型物流施設が増加

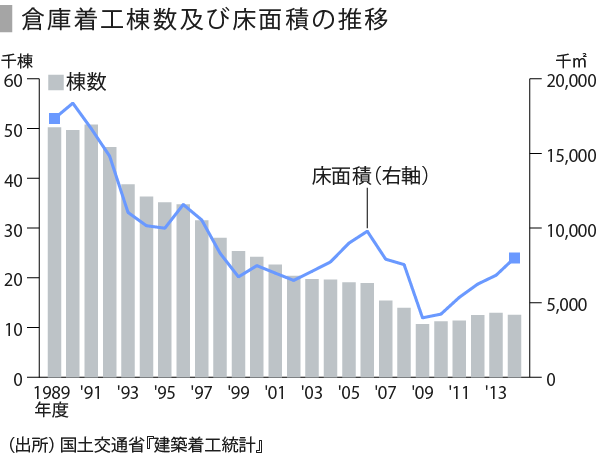

倉庫の建築着工推移をみると、棟数ベースでは、ピーク時の約5万棟から減少傾向を辿り、2009年度以降は約4分の1程度まで縮小、1万2000棟前後で推移している。

一方、床面積は、2011年度以降増加に転じており、1棟当たりの規模が大きくなっている。2万㎡以上の施設床面積の占める割合も年々増加しており、倉庫施設の大型化傾向が進んでいる。

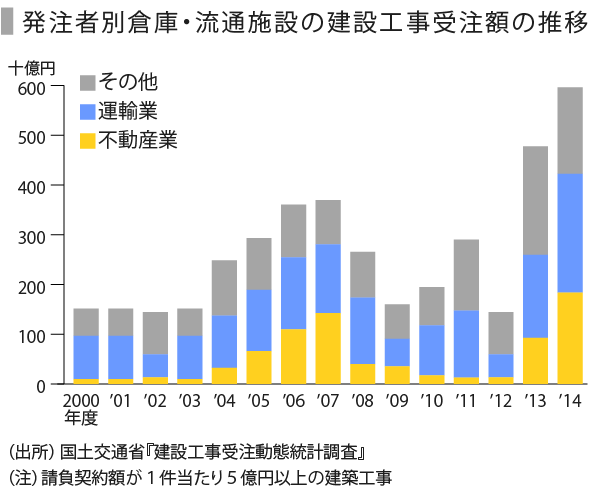

さらに、請負契約額が1件当たり5億円以上の建築工事の倉庫・流通施設の建設工事受注額の推移をみると、2013年度、2014年度で大幅に伸長しており、規模の大きい新型・大型物流施設が増えていることがわかる。

また、近年の物流の傾向として小ロット化が挙げられる。国土交通省の全国貨物純流動調査(物流センサス)をみると、流通ロット(流動1件当たりの貨物重量)の件数ベースでの増加はもちろん、倉庫業における物流量の増加が著しい。特に0.1t未満の小ロットの貨物の物流量の増加がけん引している。

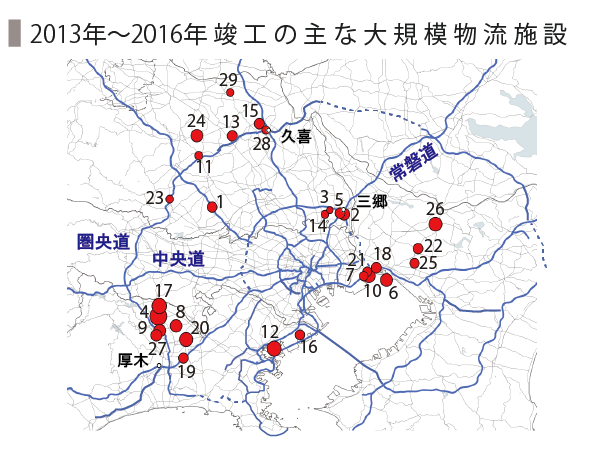

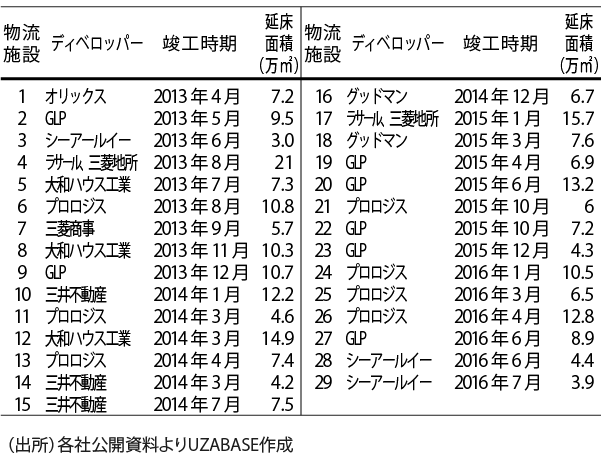

競争激化する物流不動産開発

物流不動産開発には、商社をはじめ外資系企業、オリックスや大和ハウス工業などの独立系企業、さらに大手総合デベロッパーなどが参入しており、競合が激化している。

また、J-REITでは、2012年にGLP投資法人、大和ハウスリート投資法人、2013年には日本プロロジスリート投資法人が物流施設に特化し上場している。

賃貸用物流施設で先行する外資系企業では、GLP(グローバル・ロジスティック・プロパティーズ、SGX上場)、プロロジス(Prologisグループ、NYSE上場)、ラサール(LaSalleグループ、NYSE上場)、グッドマン(GOODMAN LIMITEDグループ、ASX上場)などが有力で、実績も多い。

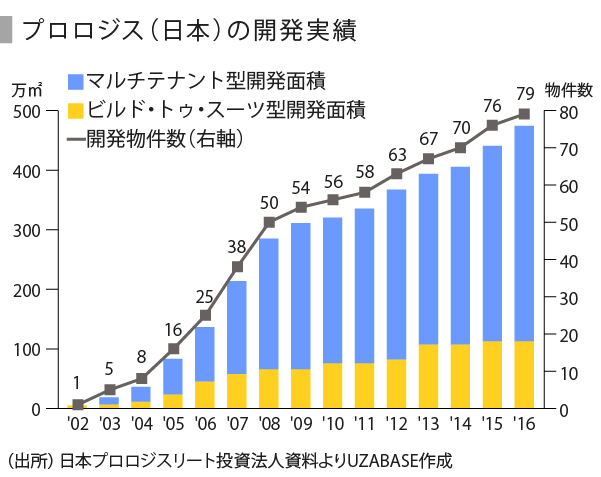

最大手のプロロジスは、4大陸21カ国で約6200万平方メートルの物流施設を所有・運営・開発、3214棟の物流施設を約5200社の企業に賃貸している。日本では55物件、約337万平方メートル(2015年5月末現在)の大型物流不動産を所有・運営している。

賃貸用物流施設の対象地域は関東が約6割、関西エリア3割中心であり、マルチテナント型が8割を占める。また、賃貸用物流施設のシェアは、2014年12月末の延床面積ベースで34%を占め、トップである。

また、GLPは、日本のほか中国、ブラジル及び米国で4800万平方メートルの物流施設ポートフォリオを持ち、日本においては98棟(2015年6月末時点)の施設を展開している。

一方、国内事業者でも積極的な市場開拓がみられる。大和ハウス工業は2013度に物流施設の新ブランド「DPL(ディープロジェクト・ロジスティクス)」を立ち上げ、複数のテナント企業が入居可能なマルチテナント型物流施設の開発にも積極的に取り組んでいる。

2014年10月には、ファーストリテイリングとの共同物流事業をスタートさせ、同年11月には同社専用物流倉庫を着工している。

賃貸物流施設が着実に増加

物流施設は、従来倉庫会社または物流運送会社が所有し、荷主(小売・卸・メーカー等の一般事業会社)と契約する倉庫業倉庫が多かった。

しかし、1999年のプロロジスの進出以降、不動産開発会社または投資会社が所有し、荷主または3PL物流会社と契約する賃貸物流施設がファンドやリートの設立もあり増加している。

賃貸物流施設のタイプは、多数の顧客に物流スペースを賃貸するタイプ(マルチテナント型)、特定業者のための物流施設を開発・賃貸するタイプ(ビルド・トゥ・スーツ型)、施設保有企業から資産譲渡を受けて再賃貸するタイプ(セール・アンド・リースバック型)などに分類される。

特に、複数のテナントが集積するマルチテナント型が増えており、立地にも左右されるが、敷地1万坪以上、1フロア当たり5000坪以上、延床面積2万坪以上の規模をもつ。また、柔軟性・拡張性・汎用性を特徴しており、最小区画1000坪程度にも対応可能とされる。

不動産物流の需要は、2013年から2014年にかけて堅調な推移を示したが、2015年から2016年にかけても大量供給が見込まれている。

賃貸用先進的物流施設(延床面積5000坪以上)の全国の供給量は、プロロジス資料によると、2002年ー2012年間の累計で約10百万平方メートル、2013年ー2014年の累計で約3百万平方メートル、2015年ー2016年の累計では約4百万平方メートルが予定されている。

これは、全倉庫ストック約470百万平方メートルに対して2014年末時点では2.4%にとどまるが、2016年末には約3.4%まで上昇する見込みである。

賃料上昇の懸念も

不動産物流の需要は現状、旺盛な需要に支えられ、堅調な動向がみられる。今後の見通しについても、活発な土地取得がみられ、2018年内の竣工予定のGLPの国内最大規模の総延床面積約32万平方メートルの大型物流施設「GLP流山」などまだ開発案件が出現するとみられる。

開発余地はまだ残されていることから、中期的には底堅い需要とともに成長が見込まれる。老朽化する施設のスクラップアンドビルドや国際物流の進展も追い風になると期待される。

しかし、開発エリアや物流施設案件も多様化する中、要衝拠点の地価の高騰や建築費の上昇、さらに人手不足を背景としたトラック運賃やパート人件費の上昇といった賃料上昇材料はテナント側では懸念されるところとなっている。

アマゾン、ヤマト運輸の戦略

流通プラットフォーマーのアマゾンは、当日配送エリアの拡大や時間指定、コンビニ受取など物流サービスの高度化や決済方法の多様化などを取り込む一方、配送料を無料化し利便性と低価格を訴求、顧客満足度の向上を図っている。

アマゾンの物流網は、フィルメントセンター(Fulfillment Center/FC)を首都圏から地方都市に拡大し、広域化を図っている。日本国内には、千葉県市川市/千葉県八千代市/埼玉県川越市(4カ所)/愛知県常滑市/岐阜県多治見市/大阪府堺市/大阪府大東市/佐賀県鳥栖市など11カ所のFCが存在する。

これにより、当日配送の地域は、2012年4月開設の鳥栖FCを皮切りに、小田原FCで静岡も対象となった。また、同社は、ヤマト運輸とヤマトの集配所での受け取りを可能にするため提携を強化、ローソンやファミリーマートなどのコンビニとの提携するなど拠点拡大を進めている。

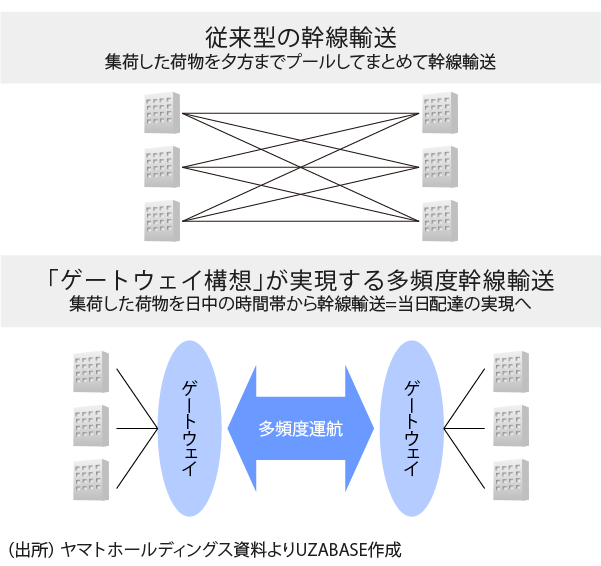

一方、翌日配送を基準に宅配便ネットワークを構築しているヤマト運輸でも、2013年7月に「バリュー・ネットワーキング」構想を発表、急増する小口多頻度でスピーディに輸送するニーズに対応する。

すでに2013年8月稼働した厚木ゲートウェイターミナル(以下GW)、中部GW(2016年10月稼働予定)に加え、関西GWが稼働することで、関東・中部・関西の主要都市間における当日配送を実現する。

関西GWは、大阪府茨木市に関西圏ではヤマトグループ最大級の総合物流ターミナルとなる。なお、当GWは、大和ハウス工業が建設、定期建物賃貸借契約により賃貸借する。

<まとめ>

大量の配送物を短期間で処理するための物流施設や保管・流通加工機能を備えた大規模な物流施設の新設が増加している。先行していた外資系をはじめ国内物流不動産関連企業でも積極投資がみられ、今後の計画も首都圏中心から地方都市へ拡大している。

この背景には、リアル・ネット融合時代において製造小売業や流通プラットフォーマーなどが物流変革を起こしているからにほかならない。モバイルコマース含めEコマース市場は、高成長を維持しており、小口多頻度の輸送が増加している。

不動産物流の需要は現状、旺盛な需要に支えられ、堅調な動向がみられる。開発余地はまだ残されていることから、中期的には底堅い需要とともに成長が見込まれる。ただし、賃料上昇材料も浮上しており、テナント側や消費者サイドから見ると懸念される部分もあると言える。

(写真:takenobu/iStock.com)