東京大学文学部卒。ロンドン大学経営学修士(MBA)。17年半在籍したボストンコンサルティンググループではハイテク、情報通信、製造業を中心に、組織戦略策定・実行支援、企業ビジョン、事業開発、業務プロセス改革などのプロジェクトを数多く手がけた。15年1月から現職。高市大臣の元で、地方創生とICT/IoTの政策立案・実行を補佐している。

予測の3つのポイント

・過剰な端末値引きと料金が高止まりになっているライトユーザーや長期利用者の間でリバランスが始まる。

・通信事業者に基地局などの設備を貸し出すタワー事業が、日本でも立ち上がる。

・モバイル動画がブレイクし、リニアTVの視聴が大きく減少。日本でも放送・通信・ネットの垣根を越えて、業界再編の動きが進む。

通信業界に働く大きな力

通信業界に働く大きな力は「土管化」である。2016年も、それは大きく変わらないかもしれないが、変化の予兆がある。ここでは、3つのシナリオを考えてみたい。

まず「土管化」の確認を簡単に。資本市場の見方として「TSR(Total Shareholder Return)」がある。配当とキャピタルゲインを年利に換算したものだ。グローバル通信業界の2010年から2014年のTSRは14%になる。これは27業界中18番目の水準だ。

また、この5年の間、モバイルにおけるグローバルのデータ通信量は毎年倍増しているが、通信事業者の株主価値は横ばいである。他方、グーグルやアマゾンといった企業の価値は2.4倍に増大している。

口の悪い人は「通信のビジネスモデルは賞味期限切れ」と言う。その業界が変わりうるシナリオを描いてみたい。起こる確率は8割、5割、2割といったイメージである。なお、以下は総務省としての見解ではなく、私個人の意見であることをあらかじめお断りしておく。

携帯料金値下げ検討の行く末

2016年の春商戦で、携帯電話販売の様相が変わる。これまでのMNP利用者(約500万人)に向けた過剰な端末値引きと、その分料金が高止まりになっているライトユーザーや長期利用者の間でリバランスが始まる。いまだに市場の半分を占めるガラケー利用者のスマホへの乗り換えも進んでいる。

「TCO (Total Cost of Ownership)」と呼ばれる端末費用と通信費のトータル費用をわかりやすく提示することが主流になってきた。

利用者にとって、透明性が高まり、選択肢の幅が広がることが支持されている。端末費用は、車のような購入価格と買取価格の差分というかたちになり、日本でも中古端末市場が立ち上がる。日本の端末市場はハイエンド中心だったが、クラウドを生かしてコストを抑えた端末など、個性あるミドルエンドが伸びている。

また、MVNOが社会でしっかり認知され、確固たる存在になった。認知度は、2014年の5割、2015年の7割から、さらに伸びた。SIMカード型の普及は、2015年9月に400万契約を超えたが、2016年に入っても順調に伸びている。SIMカード型とモジュール型と合わせて市場の1割(1500万契約)が見えてきた。

これまで、認知から購買に進む障壁は、品質・サポートへの不安や、適切な端末がないという理由が挙げられていたが、2015年5月から義務化されたSIMロック解除や、同年末に方針が打ち出された加入者管理機能の開放による音声定額等のサービス多様化によって壁が壊された。

新規参入の窓が開く

通信事業者に基地局などの設備を貸し出すタワー事業が、日本でも立ち上がる。MNOでは伝統的に技術者が強く、営業戦略でも「ネットワーク品質による差別化」が言われ、設備投資は「聖域」だった。

しかし、コモディティ化の現状認識が進み、設備共有へ大きく舵が切る事業者が現れた。また、MVNOにとっても、従来はMNOと変わらないコスト構造だったのが、航空業界のLCCにより近いかたちで、コスト構造を工夫する余地が広がった。

タワー事業には、新たな事業者が参入している。海外では、北米のAmerican Towerが有名で、売り上げは5000億で、営業利益率は40%近くとキャリアをしのぐ。アジアでもタワー事業者が成長している。日本では、オフィスビルや商業施設等の屋内のインフラ共有を仕掛ける事業者が先陣を切って成長している。固定系の通信事業者、不動産会社など、資産を生かせる事業者が参入を表明している。

設備のアンバンドリング・共有が進んだことにより、次の電波割り当ての際の新規参入の関心が高まっている。これまでは巨大な設備投資が障壁となっていたが、参入のリスクが大幅に下がったためである。

また、通信インフラのコスト構造が抜本的に変わることで、IoT普及の起爆剤になりつつある。IoTでは、ハードの認証、末端での情報処理など新たなニーズが現れる。OTTに付加価値を奪われていた通信事業者が、新たな成長領域へ投資を加速させている。

揺さぶられる伝統的メディア

2016年はモバイルにおいて動画がブレイクし、TV、特に(番組表に従って放送する)リニアTVの視聴が大きく減少。日本でも、放送・通信・ネットの垣根を越えて、業界再編のさまざまな動きが進んでいる。

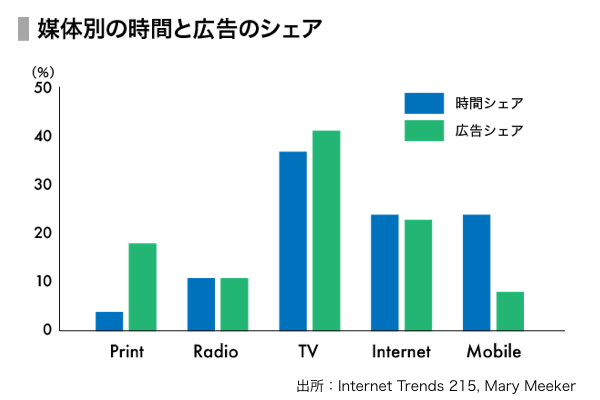

予兆はあった。米国における、ここ数年の媒体別の時間シェアと広告シェアである 。2014年時点で、インターネットとラジオはバランスしている。モバイルと紙媒体(新聞・雑誌)は大きくずれている。TVのズレはそれほど目立たないが、2015年にはリニアTVの視聴シェアが大きく減少した。

モバイルでは、ユーザーの時間をマネタイズするため動画広告などの投資が積極的に行われている。新聞・雑誌については、デジタル化への対応が進んできた。80年続いたニューズウィークなどで、紙媒体が廃止されている。ワシントンポストはアマゾンの傘下で改革を加速している。TVにおいては、業界再編が進行している。

日本でも紙媒体とTVにおける時間シェアと広告シェアの減少が鮮明になり、再編の引き金を引いた。TVについては、足下で広告費も回復しており、オリンピックに向けて盤石かと思われていたが、2015年から環境が変わっていた。

海外から魅力的な動画サービスが日本に本格参入したこと。TVの無線LAN内蔵が一般化し、リモコン等の操作も簡単になったこと。ソーシャルメディアでの放送が本格化したこと。

これら3つのシナリオは、私の見立てで、確率が高いものから低いものへ並べているが、重要なのは、未来を「当てる」ことではなく、いくつかのシナリオから「逆算して備える」ことだ。

あるシナリオが起こるとすれば、その前提は何か。そのために、今から備えることと、起こった際に対応することは何か。たとえば、私が関わる行政について言えば、これまでの「業界別」ではなく、デジタル時代に即した規制の見直しや電波の割り当てが求められる。

(写真:triloks/iStock.com)