理論を優先するか、気持ちを優先するか

賃貸にすべきか、持ち家にすべきか。それが問題だ

2015/11/26

前回に続いて40代向けのセミナーでいただいた質問の中から「住む家を賃貸にするべきか、持ち家にするべきか」に関して考えてみたいと思います。ただ、セミナーが東京で開催されていますから、質問もまた回答も地方在住の方には的を射ていないかもしれません。その点は、ご理解いただければと思います。とはいえ、買うにしろ、借りるにしろ、大きな支出を伴うものであることは確かで、十分検討する必要があることだけは間違いありません。

前回もまとめましたが、40代にとっての資産運用で質問が多く寄せられるのは、その年代特有の背景があって、「今から始めても退職準備は間に合うだろうか」「住宅は賃貸のほうがいいのか、買ったほうがいいのか」、そして「子どもの教育資金はどうすればいいか」というものです。

その中から今回は、住宅を購入すべきか、賃貸で済ますべきかについて考えてみたいと思います。東京で生活をする住宅をどうすべきかを考える際に、2つの視点を持ちたいと思っています。

最も大きな視点はやはり人生で最大の買い物と言われるくらいですから、金銭面で賃貸が良いのか持ち家が良いのかという視点は見落とすことはできません。

しかし、それだけではなく住むところとしての価値を家族構成の変化の中でどう考えるかという視点も大切です。

平均購入価格は3600万円程度

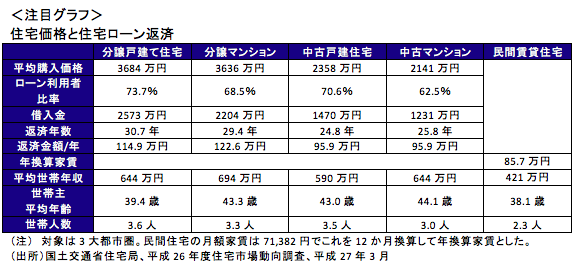

住宅は人生で最大の買い物と言われるくらいですから、これをローンで資金調達する人も多いと思います。表は、国土交通省の平成26年度住宅市場動向調査の3大都市圏の数値をみたものですが、いろいろと考えることのできるデータが詰まっていますので、ポイントをみていきたいと思います。

分譲の戸建て・マンションの平均購入価格はどちらも3600万円程度です。これに対して中古の戸建て・マンションは2000万円台の前半で、新築分譲より1300万〜1400万円程度安くなっています。

それでも2000万円、3000万円という大きな金額なので、購入する人の7割くらいがローンを利用しています。頭金は分譲で1000万円強、中古で1000万円弱を用意し、借入金額は分譲で2200万〜2500万円、中古で1200万〜1400万円程度になっています。

返済期間は分譲が30年ほど、中古が25年程度になっています。

ちなみに、住宅の購入の平均年齢はほぼ40代前半となっており、まさしく住宅を購入するか、賃貸なのかは40代の大きなテーマであることがわかります。

返済額の年収比率は平均18%弱

分譲戸建て・マンションを購入する人たちの平均年収は600万円台の半ばから後半で、年間の返済額は120万円程度になっています。年収に対する返済額の比率は18%弱とほぼ同じ水準です。一方、中古戸建て・マンションでは年間返済額は96万円弱で年収の15〜16%となっています。

一方で賃貸の場合には年間の家賃支払い額は85万7000円ですが、このほかに共益費や管理費、敷金・礼金・更新料といったものも含まれてきますから、中古の戸建て・マンションとそれほど変わらない年間の負担額になるのではないでしょうか。

一方で、賃貸の人は20代も多く含まれていることから平均年収は421万円と、購入する人の平均年収600万円台よりもかなり低くなっています。その結果、年収に対する支払額の比率は20%強となり、意外に負担が大きくなっていることがわかります。

30代で頭金1000万円は可能か

年間の支払額を比べると、賃貸よりも持ち家のほうが負担は少ないように見受けられます。ただ、そう言えるためには、40代前半くらいまでに1000万円前後の頭金が用意できていることが前提となります。

年間で100万円弱程度の住宅購入のための資産形成が別に必要ということですから、これを想定することができるかどうかが大きなカギを握っています。

30代を中心に年間で100万円近い住宅購入のための頭金を用意し続けることは、なかなか大変なことです。よほど周到な準備をしておかないと、40代で持ち家を想定するためにはこうした平均値以上の年間支払額を負担することになりかねません。これを考えると、賃貸の負担はそれほど大きくないとみることができます。

家族構成の変化に対応できるか

もう一つ金銭面だけではなく、住宅が家族構成の変化に対応できるかどうかも大きな点だと思います。国土交通省のデータでは、持ち家家族の平均像は40代で、夫婦と子どもが1人または2人ということです。

子どもが小さいときと大きくなってからでは家の大きさやどこに住むかというロケーションも大きく違ってきます。もちろん平均値ですから、生涯独身で生活する、夫婦2人で子どもはなしで生活する、そしてわが家のように夫婦と子どもが3人で生活をする、といった家族環境もあり、それに合わせて大きさ、ロケーションはかなり多様化するはずです。

たとえば、子どもを抱える生活をする場合には、子どもが小さい頃は病院や小学校が近いところにあるか、共働き夫婦の場合には子どもを預けられる施設が便利なところにあるか、といったことも住宅を考えるうえで大きな要素になります。

さらに、間取りも子どもが小さいときには2人で1部屋が可能でも、大きくなれば1人1部屋が欲しいということになります。さらに大学生や社会人になって、一緒に住むとなれば部屋の大きさ自体も問題になってくるかもしれません。

この頃には小学校が近いかどうかはほとんど関係なくなります。さらに、今度は子どもが結婚して別居すれば当然部屋数は少なくて済むわけで、人生の経過とともに必要とする住居の条件は大きく変わってくるものです。

この変化に対応するためには、住宅を移ったり、間取りを変えたりすることが必要になりますが、住宅を買ってしまっていてはそれもなかなかうまくいきません。

最初から大きな間取りの家を想定する、学校や病院など周りの環境は子どもが小さいときから大きくなっても対応できる、といったことを求めると、今度はかなり高い物件を購入することを余儀なくされるでしょう。

どこで持ち家に切り替えるか

住宅を“賃貸か持ち家か”で議論するのは簡単ではありません。私は、“理論的には”「家族構成が変わる可能性のある間は賃貸で過ごし、その変化が落ち着いたところで持ち家にする」ことをお勧めしています。

独身の方は、この先も独身を続けると決意したときに持ち家にすればいい、夫婦2人で生活することが決まった段階で持ち家にすればいいという考え方です。

もちろん、私の考えに“理論的には”と注釈をつけたのは、自分はそうしてこなかったことの反省があります。私は過去マンションを2度購入(買い替え)しましたが、これは「娘を賃貸から嫁に出すわけにはいかない」と考える価値観が背景にありました。

しかし、そんなことを言っていられなくなった今は賃貸に住んでいます。

さらにここでまとめた2つの視点だけでなく、一生住み続けられる住宅に価値を見いだす人もいます。賃貸か持ち家かは簡単に結論づけられませんが、どちらにするにしても人生で一番大きな買い物になりますから、しっかりとした準備が必要なことだけは確かです。

○本連載の著者の新刊『貯蓄ゼロから始める 安心投資で安定生活』と既刊『日本人の4割が老後準備資金0円 老後難民にならない「逆算の資産準備」(講談社+α新書)』好評発売中です。

*本連載は毎週木曜日に掲載予定です。