「定額」積立に対する「定率」引き出し

タイミングを考えない売却「時間分散」は長期運用成功のカギだ

2015/10/22

30年間コツコツと投資をしてきた結果、3000万円の資産を抱えて運用をしている60歳の人も、昨日、退職金3000万円を投資に向けた60歳の人も、今日の時点では同じように3000万円の資産を金融市場に晒して運用をしていることに変わりはありません。いつ、どうやって資産運用から撤退するかは、それまでの準備がどうだったかにはまったく関係なく、等しく抱える大きな課題です。出口戦略のない資産運用はありえないことです。

時間分散の理解を進めるチャンス

資産運用からの出口戦略として、時間分散を考えてみましょう。

時間分散という言葉は、長期投資、分散投資と合わせて投資の3大原則だとよくいわれます。しかし、その割に認知度はそれほど高くありません。フィデリティ退職・投資教育研究所が今年行ったサラリーマン1万人アンケート調査では、時間分散を有効だと考える人は25.3%にとどまりました。長期投資38.1%、分散投資40.6%と比べると理解度が大きく劣っていることが指摘できます。

なぜ時間分散は理解度が低いのでしょうか。これまで金融機関では相場下落時には「長期投資ですからもう少し持ち続けましょう」として、投資の継続を促すことが多かったのではないでしょうか。また、新しい投資対象を奨める際には「これでさらに分散投資を進めることができます」と伝えることもあったと思います。

しかし時間分散となると、目先の投資金額は小さくなりますから手数料を求める姿勢の中では、投資金額が小口にならざるを得ないこうした方法は注力しにくかったと思われます。

ただ、ここ数年の相場上昇で新たに投資を始めた人たちの中には、いわゆるコツコツと積立投資を始めた方もいらっしゃるはずです。また少額投資非課税制度(NISA)が始まったことで、積立投資が注目されるようになったこともあります。

さらに、企業や官公庁で働く人たちがお給料からNISAを使って投資をする職場積立NISAといった仕組みは、まさしく積立を前提にしたものです。こうしたことがいくつか重なってきたことで、早晩、時間分散への理解も高まってくるのではないかと考えています。

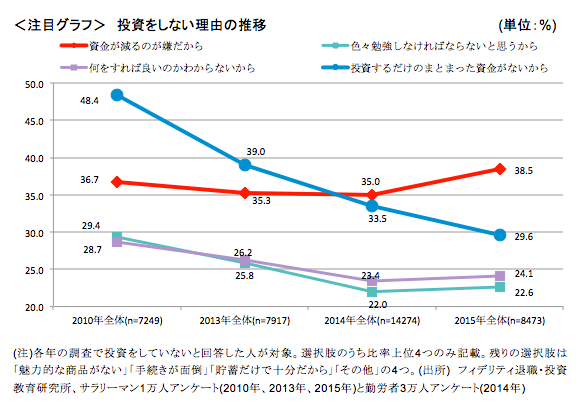

また、すでにその萌芽は出ているように感じます。グラフは過去5年間に行った4回の現役世代(20〜59歳)に対するアンケート調査で、投資をしていない人にその理由を聞いた結果です。

「投資をするだけのまとまった資金がないから」という理由を挙げた人がじりじりと下がっていることがわかります。これはまとまった資金がなくても投資ができるということが浸透しつつあることを示していると思います。もちろん依然として投資をしない理由の中心ではありますが。

出口戦略としての時間分散

ところで、こうした時間分散はいわゆる積立時の時間分散と呼ぶべきものです。これが理解できたなら、次に“資産を引き出すときの時間分散”にも目を向けてほしいものです。

10月1日のコラムの最後に「引き出しにも時間分散」という考え方に触れましたが、もう少しこの引き出しにおける時間分散、または「資産運用からの出口戦略」というべき基本的な考え方をまとめてみたいと思います。

資産形成は英語では「Accumulation」と呼びますが、この反対語が「Decumulation」です。前者が現役時代の資産を積み上げていくお金との向き合い方で、後者は引き出して資産を減らしていく退職後のお金との向き合い方です。

できれば、後ろ向きな感じのする「資産引き出し」という言葉より、「資産活用」と意訳したいところです。正直なところ適訳とは思っていないのですが、「つくりあげた資産を運用しながら、その中から少しずつを生活のために使っていく」、もっと直接的には「運用から少しずつ撤退していく出口戦略」、そんな退職後の資産との向き合い方をその言葉から受け取ってほしいと思います。

資産を時間分散で引き出していくということは、2つの要素を理解する必要があると思っています。その第1は、「上がったら売って、下がったら様子見する」といったタイミングを重視した引き出しは避ける、第2は引き出すことだけではなく、残った資産の運用にも目を向ける両にらみの戦術を常に意識すること、です。

積立時の定額と同じ効用を引き出し時の定率で

タイミングを重視した引き出しがなぜ問題なのかといえば、たとえば「下がったら様子見をする」としたときに1年間そう思える局面が続いたら、様子見をしたまま引き出せないことになります。

一方で「上がったら売る」と思っても、まだ上がるかもしれないと思っているといつまでたっても売るチャンスを見つけられません。それでは大事な生活費が不足することになります。本筋はあくまで資産を引き出して使うことにあるわけですから、「上がるまで引き出さない」「下がったから引き出さない」では済まされません。

定額による積み立て投資のときを思い出してください。「上がったら買わない」ではなく、「上がったら量を少なくして買う」ことだったはずです。逆に「安くなれば多めに買う」ことが「定額」で投資する意味だったはずです。それと同じように、売るときは「高いときにたくさん売って、安いときには少なくしか売らない」という方法を取るのです。

そのためには、残高の一定「率」を引き出すというルールをつくることです。そう、一定「額」を引き出すのではなく、一定「率」で引き出すのです。残高の一定率を引き出すと決めると、相場が上昇したときには残高が大きくなるので引き出す(=売る)額は多くなり、相場が下がっているときは残高が小さくなっているので引き出す額は小さくなります。

積立時の定額積立と同じように「定率引き出し」には相場の変動に合わせた引き出し額の自動調整機能が付いているのです。資産形成の際の定額積立と同じ効用を、引き出すときには定率引き出しで享受することができるのです。この戦術はぜひとも一考してほしいものです。

次回のコラムでは、第2の戦術、“引き出すことだけではなく、残った資産の運用にも目を向ける両にらみの戦術”についてまとめることにします。

○本連載の著者の新刊『貯蓄ゼロから始める 安心投資で安定生活』と既刊『日本人の4割が老後準備資金0円 老後難民にならない「逆算の資産準備」(講談社+α新書)』好評発売中です。

*本連載は毎週木曜日に掲載予定です。