改めて知りたいDCの税制優遇面

所得減税と投資減税の両面でメリットがある、確定拠出年金

2015/10/8

確定拠出年金の改革案が先の通常国会では決まらず継続審議になりました。残念ではありますが、早ければ年内の臨時国会、遅くとも2016年の通常国会では審議が行われ、個人型確定拠出年金を公務員や専業主婦にも広げるなど、より使いやすい制度に改定されて、2017年からスタートすると見込まれています。

DCの税制優遇への理解が広まっている

確定拠出年金(DC)をご存じでしょうか。先週のコラムで定額積立のコメントを書いたところ、すぐにDCにピンときてコメントを書いてくださった読者が多くいらっしゃいました。さすがですね。NewsPicksを愛用されていらっしゃる方は意外にDC加入者が多いのかもしれません。

厚生労働省が発表している2015年6月末のデータでは、企業型DCで530万人強、個人型DCで22万人強が加入していることになっています。しかし、実際に自分がDCに加入していることをわかっている人はどれくらいいるのでしょうか。

2015年5月に実施したサラリーマン1万人アンケートでは、回答者1万2117人のうちDCに加入していると回答した人は31.3%、加入していないと回答した人が44.7%、そしてわからないと答えた人が24.0%でした。自分が入っている年金制度を知らない人が意外に多いことがわかりました。

さらに、DCに加入していると回答した3810人のうち、DCを知っていると回答した人は70.8%にとどまり、「加入していることはわかっているが、それは何?」といった人が3割程度いたことにも驚きます。

ただ、これからそうした人も減ってくるのではないかとちょっと楽観しています。というのも、最近、DCの税制優遇面に注目が集まるようになり、これがきっと個人型DCの加入者の増加に、企業型DCについても加入者がその有効性に気づくことにもつながるのではないかと考えているからです。

ご承知の通り2014年から少額投資非課税制度(NISA)がスタートしたことで、折に触れて、「NISAよりも税優遇が手厚いのがDC」と指摘されてきたことが影響しているのかもしれません。

DCに加入したい人が45.1%

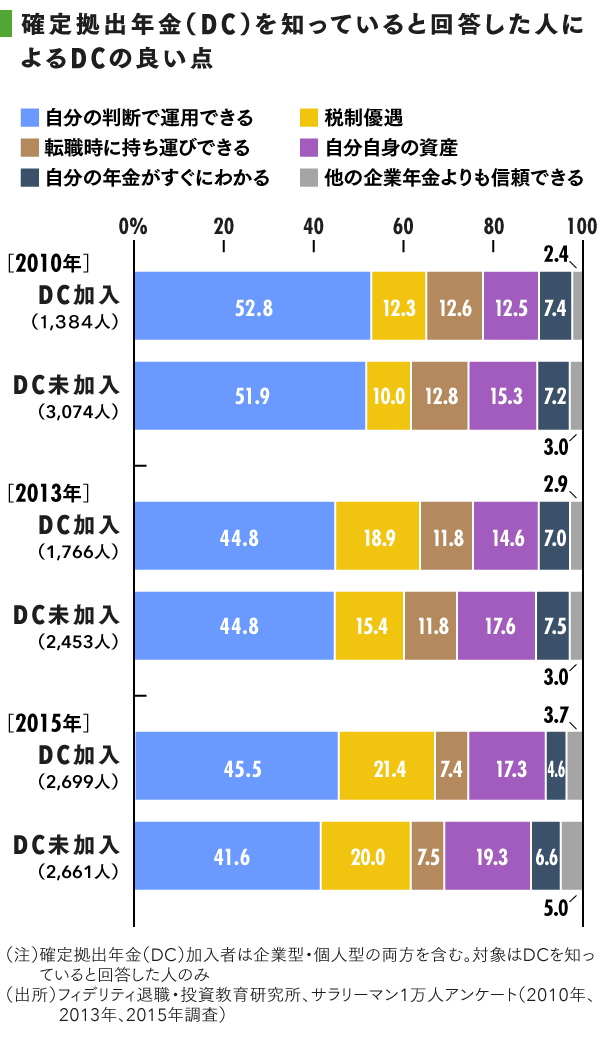

先ほどのアンケートでは過去5年間で3回実施しているのですが、“DCに加入していないけどDCを知っている人”に「DCの良い点」を聞いたところ、「税制優遇」を挙げる人が2010年の調査で10.0%だったのに対し、2013年には15.4%、2015年には20.0%と、年々高まっているのです。

また今年は“DCに加入していないけどDCを知っている人”2384人に、「DCに加入したいですか」と聞いたところ、「加入したい」または「検討中」と答えた人が合わせて45.1%に達しました。いずれも今後に期待が持てる数値だと思います。

ところでDCの税制優遇は、どう良いのでしょうか? NISAとちょっと比較をしてみましょう。NISAは投資の収益に対して5年間非課税ですが、DCも投資の収益そのものには課税されませんから、NISAと同じと考えていいでしょう。

いや退職までの長い投資でその収益が非課税ですから、その分メリットが大きいかもしれません。DCは拠出した金額が所得から控除される点で、投資に関する税金だけでなく所得税でもメリットがあるわけで、NISAより上です。

もっとも、DCは退職まで引き出せないなど自由度が低いこと、年間の拠出額はNISAの120万円(来年から)と比べて、最大66万円(企業型)と半分程度であることなど、見劣りする点もあります。

DCをさらに良くするには

加えて、もう少しDCの非課税面を改善するとすれば何が求められるでしょうか。私は所得控除の在り方を変えるべきだと思っています。現在の制度を20%の所得税率(住民税も含めて)の人で考えてみます。

年間10万円の投資(たとえば企業型では会社拠出のほかに自分で追加拠出する金額、または個人型の場合には拠出する総額)をする場合、その金額が所得から控除されると税金は2万円還付されることになります。サラリーマンであれば年末調整で、自営業者であれば、確定申告で2万円が戻ってくることになります。

その2万円も年末調整で戻ってくると、臨時のお小遣い、忘年会用費用として飲み代に消えていくことになるのでしょうか。

しかし、私はこれをイギリスで行われているように、グロスアップして投資に回すほうが良いと思います。イギリスの方式では、DCへの拠出を8万円行うと、政府が税金を課税する前の金額10万円になるように個人の投資口座に2万円分を上乗せしてくれます。換言すると、税金の還付ではなくてDCへの政府マッチングとでも呼べるものです。

日本でもイギリスでも、結果だけを見ると、10万円分の投資ができて、2万円はほかの消費に回わせるという意味で、実質的に同じと言えます。しかし、資金拠出をする側から見ると、当初8万円の投資金額で投資をすると、その段階で10万円の金額に増えているわけですから、一気にパフォーマンスが高まったと感じるでしょう。

所得税の還付が消費ではなく、投資に回る仕組みは政府の「貯蓄から投資へ」のスローガンにも直結する方法だと思います。

これまではなかなか個人の投資口座に政府が拠出するなどということは、技術的に難しかったと思いますが、マイナンバー制度が普及すれば、それも変わってくるのではないでしょうか。

財政上、新たな負担が出るわけではなく、加入者の投資意欲に訴えかける「政府マッチング」の考え方を導入することを考えてほしいところです。

○本連載の著者の新刊『貯蓄ゼロから始める 安心投資で安定生活』と既刊『日本人の4割が老後準備資金0円 老後難民にならない「逆算の資産準備」(講談社+α新書)』好評発売中です。

*本連載は毎週木曜日に掲載予定です。